: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная деятельность

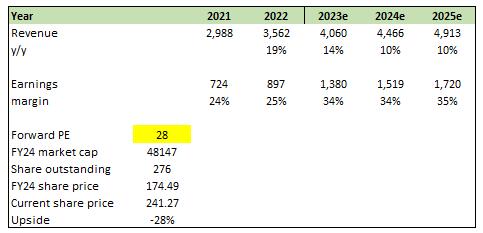

Я рекомендовал сохранить рейтинг Cadence Design Systems (NASDAQ:CDNS), когда писал об этом в прошлый раз, поскольку считал, что оценка акций была слишком высокой. Основываясь на моем текущем прогнозе и анализе CDN, я еще раз подчеркнул свой рейтинг удержания, поскольку оценка поднялась до еще более высоких уровней, которые, я думаю, в конечном итоге вернутся к уровням аналогов, что приведет к снижению на 28% по сравнению с 15%, о которых я говорил ранее.

Оценка

Поскольку основное внимание в статье уделяется возросшему снижению на этом уровне оценки форвардной прибыли в 42 раза по сравнению с предыдущими высокими 30-ми годами, я начинаю статью с раздела оценки.

У меня нет сомнений в том, что CDNS может расти в соответствии с прогнозами в 23 финансовом году, учитывая видимость выручки и, по крайней мере, 10% в течение следующих 2 лет, что аналогично историческим темпам роста (также смотрите мой бизнес-обзор ниже). Лежащий в основе вековой попутный ветер должен быть способен поддержать этот рост. Маржа должна постепенно повышаться по мере того, как CDNS также расширяет масштабы.

Тем не менее, оценка CDNS продолжает бросать вызов серьезности, поскольку сегодня она выросла еще выше, до 42-кратной форвардной прибыли. Моя позиция в отношении акций по-прежнему заключается в том, что оценка слишком высока, и акционеры сталкиваются с повышенным риском консенсус-прогнозов и возврата оценки к диапазону ниже 20-х годов.

Если посмотреть на аналоги CDNS в индустрии дизайна и инжиниринга, то другие игроки, такие как Synopsys, Dassault Systèmes, Autodesk и Ansys, торгуются с более низкими оценками — от 20 до 30+%.

- Относительный рост: ожидается, что CDNS снизится до среднего подросткового возраста в течение следующих 2 лет, что аналогично тому, что ожидается и от этих сверстников

- Профиль маржи: CDNS также имеет профиль маржи, аналогичный медиане по группе

- Положение на рынке: Однако CDNS относительно меньше остальных игроков (за исключением Ansys), которые также имеют более длительную историю работы и собственный бренд. Эти крупные игроки имеют больший размер дохода, чем CDN

Складывая все это вместе, я не вижу веской причины для того, чтобы CDNS торговала экологичностью с премией по сравнению со своими аналогами. Если мы предположим, что CDN торгуются в том же диапазоне оценки (я использовал 28x), это подразумевает снижение на 25% от текущей цены акций.

Обзор

Смягчающим фактором, который я ожидаю от CDNS, является то, что у бизнеса есть обоснованное ценностное предложение, которое может расти в соответствии с вековой тенденцией.

Во 2кв23 основной бизнес CDNS в области EDA (программное обеспечение для проектирования микросхем) и системного анализа обеспечил рост выручки до 977 миллионов долларов. Благодаря более широкому внедрению цифровых инструментов, продажи цифровых микросхем выросли на 14% в годовом исчислении. Поскольку аналоговый рынок по-прежнему активно развивается, объем пользовательских микросхем вырос на 9% в годовом исчислении. Активное внедрение аппаратных платформ также привело к ежегодному росту функциональной проверки на 27%. Сегмент системного анализа также вырос на 23% в годовом исчислении в результате расширения присутствия на многих различных рынках. Несмотря на то, что продажи IP снизились на 11% в годовом исчислении, ожидается, что рост ускорится во 2П23. Наконец, увеличение операционной маржи до 41,8% привело к прибыли в размере 1,22 доллара на акцию.

На фоне стабильных показателей в прибыльном бизнесе и растущего оптимизма в отношении подразделений аппаратной эмуляции/прототипирования и системного проектирования руководство повысило прогноз роста выручки в 2023 году с 13-14% до 14-15% в годовом исчислении. Проверка сложности проектирования и ускорение разработки программного обеспечения — это два из многих факторов, которые, на мой взгляд, работают в пользу аппаратной эмуляции/прототипирования. долгосрочный вековой рост.

В целом, я думаю, что продолжающийся успех индустрии проектирования микросхем можно объяснить нынешним акцентом на электрификацию и автоматизацию на автомобильном и промышленном рынках для программ проектирования аналоговых и силовых микросхем, а также акцентом на ускоренные вычисления и инициативы в области искусственного интеллекта в передовых программах проектирования микросхем. В результате спрос на EDA будет высоким, о чем свидетельствуют хорошие показатели CDN в июньском квартале и пересмотр в сторону повышения их прогнозов на весь год. Эти оптимистичные признаки являются отражением оптимизма руководства в отношении ближайшего будущего отрасли.

В частности, в прогнозе на 2П23 руководство ожидает двузначный процентный рост по всем направлениям в годовом исчислении. Я уверен, что CDNS наблюдает первые признаки устойчивого роста аппаратного обеспечения в 2024 году, после роста на 18-20% в текущем году. Ключевым фактором было бы стратегическое значение для клиентов быстрой проверки своих разработок и начала ранней разработки программного обеспечения и встроенного ПО. Я ожидаю, что увеличение управляемой выручки будет взвешено по внутренним показателям, в основном в 4 квартале, в связи с тем фактом, что ожидается поставка большого количества систем аппаратной эмуляции и прототипирования в конце сентября/ начале октября. В целом, отставание CDNS должно вырасти в этом году, что позволит компании повысить производительность в 2024 году.

Риск и заключительные мысли

Геополитический риск, при котором дальнейшая эскалация торговой напряженности между Китаем и Соединенными Штатами может подорвать способность Cadence продавать программное обеспечение в регионе и создать угрозу для руководства, является второстепенным риском, который в последнее время стал более вероятным.

В целом, я сохраняю свой рейтинг удержания для CDNS, поскольку считаю, что текущая оценка не является устойчивой и может вернуться к уровням, аналогичным аналогичным, что подразумевает потенциальное снижение на 28%. CDNS демонстрирует устойчивый рост в своих основных подразделениях EDA и системного анализа, чему способствует внедрение цифровых инструментов и высокая производительность аналоговых и пользовательских микросхем. Позитивный прогноз руководства по росту выручки за 2023 год и потенциал устойчивого роста производства оборудования в 2024 году указывают на многообещающие перспективы компании. Тем не менее, оценка акций остается высокой, что противоречит отраслевым нормам и создает риск резкой девальвации в случае консенсус-прогнозов.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")