: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Cara Therapeutics (NASDAQ:CARA), биофармацевтическая фирма, котирующаяся на бирже NASDAQ, в первую очередь разрабатывает новые терапевтические решения для пациентов, страдающих зудом. Их продукт, инъекции Корсувы (дифеликефалина), получил одобрение FDA в 2021 году, и это единственное одобренное лечение для взрослых с хроническим заболеванием почек, находящихся на гемодиализе, которые испытывают зуд от умеренной до тяжелой степени. Кроме того, компания разрабатывает таблетированную версию дифеликефалина и приступила к третьей фазе испытаний по его применению у пациентов с прогрессирующей ХБП, не зависящей от диализа, и атопическим дерматитом.

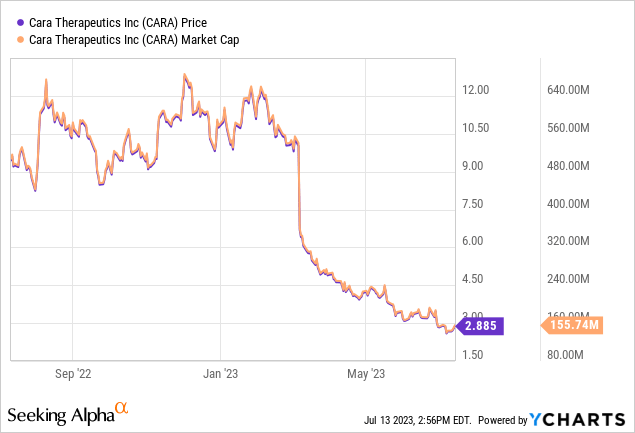

В прошлом у меня были сомнения по поводу Cara Therapeutics из-за ее сложных финансовых показателей и неопределенных перспектив рынка. Высокие расходы и низкие доходы вызвали сомнения в их способности обеспечить удовлетворительную отдачу от инвестиций. В то время как они разрабатывали пероральную версию дифеликефалина и надеялись расширить рынок Korsuva, влияние этих начинаний на долю рынка и финансовое положение компании было неоднозначным. Потенциальный рынок сбыта Корсувы казался ограниченным, поскольку она часто использовалась для лечения уремического зуда более поздней линии, что затрудняло завоевание существенной доли рынка. Следовательно, моей предыдущей рекомендацией для Cara Therapeutics было «Продавайте.» Я предложил инвесторам изучить другие варианты в биофармацевтическом секторе, с более высокими финансовыми показателями и более многообещающими рыночными перспективами для получения большей долгосрочной прибыли. С момента моей первоначальной рекомендации «Продавать» в феврале акции Cara упали на 73%.

Последние события: Джеффрис заявляет, что US Medicare и Medicaid Services предлагают продлить возмещение Korsuva до 2027 года, что потенциально повысит стоимость акций Cara Therapeutics.

Прибыль за 1 квартал 2023 года

В 1 квартале 2023 года Cara Therapeutics сообщила о чистом убытке в размере 26,7 млн долларов по сравнению с убытком в размере 27,7 млн долларов в 1 квартале 2022 года. Его денежные средства, их эквиваленты и рыночные ценные бумаги сократились до 123,4 млн долларов США со 156,7 млн долларов США на конец 2022 года из-за операционных расходов. Выручка увеличилась до $6,2 млн с $4,8 млн в 1 квартале 2022 года за счет доходов от совместной работы и роялти, а также продаж инъекций Korsuva. Себестоимость проданных товаров незначительно выросла, в то время как расходы на НИОКР также увеличились из-за прямых затрат на клинические испытания. Однако расходы на G&A снизились из-за снижения расходов на компенсацию, основанную на акциях. Прочие доходы также увеличились в связи с более высоким процентным доходом. Исходя из текущего финансового положения, Cara ожидает, что ее средств будет достаточно для финансирования запланированных операций до второй половины 2024 года.

Инвесторам также необходимо учитывать неотъемлемые риски, связанные с инвестированием в такую «микрокапитальную» компанию, как Cara Therapeutics, рыночная капитализация которой составляет около 150 миллионов долларов. Работая в непредсказуемом секторе биотехнологий, их успех в значительной степени зависит от результатов клинических испытаний и разрешений регулирующих органов, и то, и другое сопряжено со значительной неопределенностью. Эти небольшие компании с «микрокапитализацией» часто сталкиваются со значительными операционными расходами и ограниченными доходами. Кроме того, они, как правило, менее ликвидны и более восприимчивы к волатильности рынка по сравнению со своими более крупными аналогами, что, возможно, создает проблемы при торговле акциями, не влияя на цену акций. Потенциальные инвесторы должны быть готовы к существенным колебаниям цен и возможности потерь. Предварительная тщательная проверка имеет решающее значение перед принятием каких-либо инвестиционных решений.

Обновления компании

За последнее время Cara Therapeutics добилась нескольких успехов. Компания запустила Kapruvia во Франции, Финляндии, Нидерландах и Швейцарии. Также наблюдается прогресс с зачислением в программу 3-й фазы KIND по лечению атопического дерматита, предварительные результаты ожидаются в конце 2023 года, а окончательные результаты должны быть получены в начале 2025 года. Программа KICK Phase 3 для лечения прогрессирующей ХБП также продолжается, и первые результаты ожидаются во второй половине 2024 года. Cara опубликовала результаты исследования 2-й фазы перорального применения дифеликефалина у пациентов с НП и ХБП в авторитетных журналах. Наконец, он инициировал программу KOURAGE Фаза 2/3 для лечения зуда, связанного с NP, ожидая предварительных и окончательных результатов в 2024 и 2026 годах соответственно.

Потенциал для увеличения возмещения расходов по программе Korsuva

Заявление Джеффриса указывает на потенциальное продление периода возмещения стоимости препарата Cara Therapeutics Korsuva Центрами Medicare и Medicaid Services (CMS) США до 2027 года. По сути, CMS — это федеральное агентство, управляющее самыми обширными программами здравоохранения в США: Medicare, предлагающее медицинскую страховку лицам старше 65 лет, и Medicaid, оказывающее поддержку в оплате медицинских расходов некоторым лицам и семьям с низким доходом.

Концепция возмещения расходов жизненно важна для коммерческой жизнеспособности любого медицинского продукта. Если CMS продлит выплату компенсации за Korsuva, это означает, что стоимость лекарства будет компенсирована лицам, имеющим право на участие в программах Medicare и Medicaid. Это, вероятно, могло бы расширить доступность препарата для этих пациентов, потенциально приведя к расширению использования и продаж — таким образом, ссылка на «устойчивый рост объема».

Продление периода возмещения также может свидетельствовать о положительном влиянии на перспективные показатели акций. Это может сделать Cara Therapeutics более привлекательной для инвесторов, поскольку намекает на постоянный приток доходов компании в течение длительного периода возмещения расходов. Следовательно, Джеффрис предполагает, что этот шаг может «увеличить стоимость акций в ближайшей и среднесрочной перспективе».

Однако крайне важно признать, что эта политика еще не является окончательной. Агентство определит свою окончательную позицию в отношении политики возмещения расходов после 60-дневного периода обратной связи с общественностью. В течение этого периода различные заинтересованные стороны, включая пациентов, поставщиков медицинских услуг и другие заинтересованные организации, могут высказать свое мнение о предлагаемой политике. Окончательное решение может быть сформировано на основе этих исходных данных, что придаст ситуации определенную степень непредсказуемости. Таким образом, хотя это предложение является обнадеживающей новостью, конечный результат остается неопределенным.

Мой анализ и рекомендации

В заключение, хотя недавние события, такие как потенциальное расширенное возмещение расходов на Korsuva и продолжающиеся клинические испытания, дают многообещающие сигналы для Cara Therapeutics, важно учитывать более широкую финансовую картину. Компания по-прежнему сталкивается с постоянными проблемами, связанными с высокими операционными расходами, ограниченной выручкой и неясным долгосрочным рыночным потенциалом для своего ведущего продукта Korsuva.

Тем не менее, прогнозируемое увеличение возмещения для Korsuva со стороны US Medicare и Medicaid Services представляет собой потенциальное краткосрочное преимущество для акций. Если политика вступит в силу, это может улучшить финансовые перспективы Cara в ближайшей и среднесрочной перспективе, возможно, спровоцировав отскок цен на акции.

Тем не менее, инвесторы должны сохранять осторожность. Политика возмещения расходов еще не является окончательной, и исход продолжающихся судебных разбирательств остается неопределенным. Акции Cara значительно снизились за последние шесть месяцев, и, несмотря на потенциальный краткосрочный рост цен на акции, я сохраняю рекомендацию «Продавать» в долгосрочной перспективе.

Тем не менее, инвесторам крайне важно следить за окончательным решением CMS по политике возмещения расходов, следить за результатами текущих клинических испытаний Cara и общими финансовыми показателями компании. Эти события могли бы дать дальнейшее представление о будущем Cara и потенциально изменить инвестиционный тезис.

Риски для диссертации

Когда факты меняются, я меняю свое мнение.

Как и в случае с любой инвестиционной рекомендацией, мое руководство по «продаже» Cara Therapeutics сопряжено с потенциальными рисками. Самым большим риском был бы потенциальный прорыв в их текущих клинических испытаниях, который мог бы значительно увеличить рыночный потенциал их методов лечения, что привело бы к резкому росту цен на их акции. Предлагаемая расширенная политика возмещения расходов для Korsuva, в случае ее одобрения, может привести к увеличению продаж и выручки, улучшая финансовые перспективы Cara. Кроме того, любые неожиданные партнерские отношения или приобретения могут положительно повлиять на финансовые перспективы компании. Наконец, существует риск, присущий динамике рынка, когда позитивные общие тенденции в секторе биотехнологий могут поднять акции Cara, несмотря на отдельные проблемы.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")