: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

15 мая 2023 года я написал свою первую (оптимистичную) статью, посвященную дивидендам aristocrat Carlisle Companies Incorporated (NYSE:CSL).

В этой статье я выделил несколько ключевых факторов, которые сыграли важную роль в моем решении сделать это основной частью моего портфеля роста дивидендов.

CSL ежегодно повышает дивиденды 46 раз подряд, а это значит, что до того, чтобы стать королем дивидендов, осталось четыре года!

— С 2011 года компания увеличивала свои дивиденды на 14% в год.

— Самое последнее повышение было объявлено 4 августа, когда CSL повысился на 38,9%.

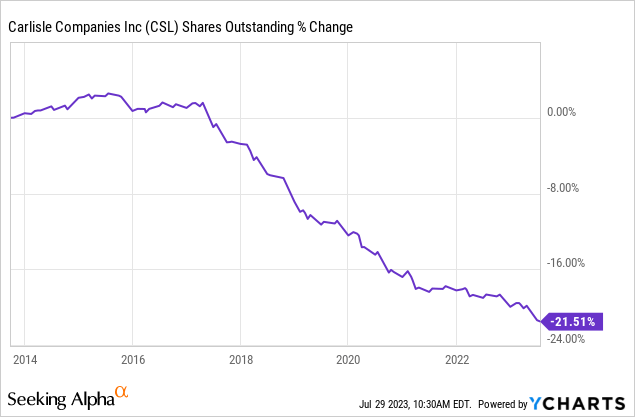

— С 2017 года компания выкупила 21% своих размещенных акций.

В то время как у меня были большие ожидания, компания превзошла мои ожидания, поскольку с тех пор ее акции выросли более чем на 30%. Сейчас он на 36% выше своего 52-недельного минимума, и, как результат, это моя третья по величине инвестиция в рост дивидендов.

В этой статье мы обсудим доходы компании и мою стратегию накопления большего количества акций CSL, поскольку я считаю, что это одна из лучших акций для увеличения дивидендов, которые можно купить за деньги.

Итак, давайте приступим к делу!

Текущие деловые перевозки

В своей майской статье я рассказал о четырех бизнес-сегментах компании.

- Carlisle Construction Materials («CCM») — 58% выручки в 2022 году.

- Технологии защиты от атмосферных воздействий Carlisle («CWT») — 24%

- Carlisle Interconnect Technologies («CIT») — 13%

- Carlisle Fluid Technologies («CFT») — 5%

Это изменилось.

Компания начала объявлять о доходах за 2кв23, подчеркнув свою приверженность постоянному совершенствованию своего бизнеса и свое решение перейти к созданию продукта pure play.

Недавно объявленная продажа CFT является важным шагом в достижении этой цели, поскольку она еще раз подчеркивает стремление компании быть лучшим распределителем капитала и повышать доходность акционеров.

По сути, ориентация компании на инновационный портфель строительных продуктов сосредоточена на предоставлении энергоэффективных решений, позволяющих извлечь выгоду из тенденций сокращения выбросов парниковых газов и возросшего спроса на экологически чистые здания и продукцию.

Компания Carlisle стремится к дальнейшему увеличению продаж строительных товаров и стремится к достижению устойчивого создания стоимости в соответствии со своим новым стратегическим планом Vision 2030.

Основополагающие принципы Vision 2025 продолжают определять стратегию компании, включая стимулирование органического роста выручки, использование операционной системы Carlisle для повышения эффективности, осуществление синергетических приобретений и поддержание стратегии распределения капитала, ориентированной на отдачу.

Учитывая это, второй квартал был сложным, но в то же время полным позитивных новостей.

2КВ23 Был Трудным, Но Хорошим кварталом

В то время как Carlisle сохраняет оптимистичный настрой на долгосрочное создание стоимости, компания признала краткосрочные препятствия, влияющие на бизнес строительных изделий.

Экстремальные температуры по всей Северной Америке негативно сказались на способности подрядчиков безопасно работать на крышах. Экономическая неопределенность, ужесточение условий финансирования и напряженный рынок труда для кровельных подрядчиков привели к задержкам реализации проектов.

В результате выручка компании составила 1,5 миллиарда долларов, что на 80 миллионов долларов ниже ожиданий и на 14% ниже показателя предыдущего квартала. Скорректированная прибыль на акцию составила 5,18 доллара. Это на 13,7% ниже квартального результата предыдущего года.

Тем не менее, Carlisle по-прежнему ожидает высокого спроса на свою энергоэффективную строительную продукцию, особенно на продукцию для переоборудования нежилых помещений.

Во время подведения итогов за 2кв23 руководство выразило уверенность в своей способности удовлетворить растущую потребность в энергоэффективных решениях, сократить выбросы углекислого газа и увеличить долю рынка и маржу за счет удовлетворенности клиентов и операционной системы Carlisle.

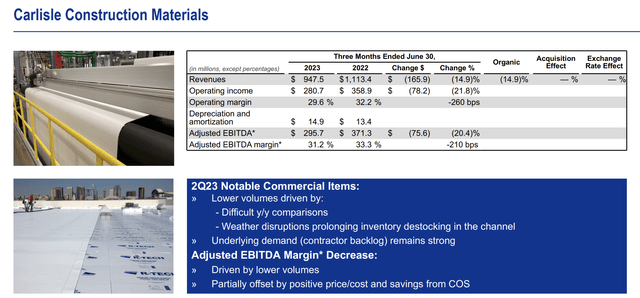

Учитывая это, сегмент CCM (Carlisle Construction Materials) сообщил о выручке во втором квартале в размере 948 миллионов долларов, что на 15% меньше по сравнению с предыдущим годом. Снижение было вызвано продолжающимся сокращением запасов в цепочке поставок, а также вышеупомянутыми неблагоприятными погодными условиями и задержками реализации проекта.

Несмотря на снижение выручки, сегмент продемонстрировал высокие финансовые показатели с впечатляющей скорректированной рентабельностью по EBITDA в размере 31%, чему способствовали положительные ценовые издержки в течение квартала.

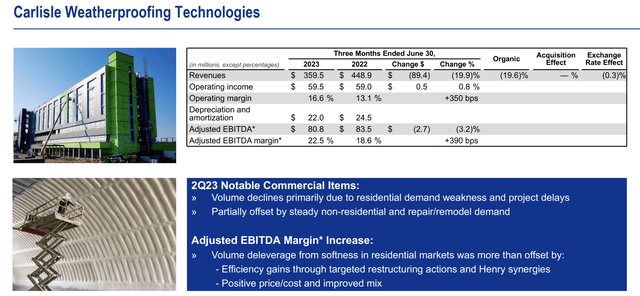

В сегменте CWT (Carlisle Interconnect Technologies) выручка снизилась на 20%, главным образом из-за продолжающегося снижения спроса на жилье.

Однако скорректированная рентабельность по EBITDA значительно улучшилась, увеличившись на 390 базисных пунктов по сравнению со 2кв22, достигнув 22,5%.

Положительный рост маржи стал результатом сосредоточения компании на интеграции Henry (приобретение в 2021 году), достижении целевого синергетического эффекта, внедрении COS (операционной системы Carlisle) и значительных инвестициях в операционные усовершенствования для повышения эффективности бизнеса.

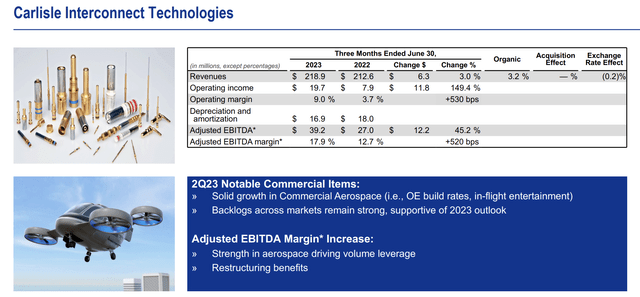

Что касается самого маленького сегмента компании, то во втором квартале 2023 года выручка в сегменте CIT (Carlisle Interiors) увеличилась на 3%.

Рост был обусловлен укреплением коммерческих аэрокосмических платформ, чему способствовало восстановление спроса на новые самолеты.

Таким образом, скорректированная рентабельность по EBITDA CIT также существенно выросла на 520 базисных пунктов, достигнув 18%. Это было достигнуто за счет снижения цен, использования мероприятий по реструктуризации и повышения эффективности за счет внедрения COS.

Радужный прогноз

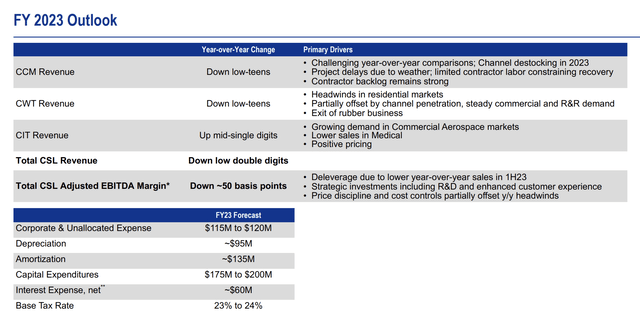

Карлайл представил обновленные рекомендации на 2023 год. В сегментах CCM и CWT компания ожидает снижения выручки в годовом исчислении в диапазоне низких цен.

Однако в сегменте CIT компания ожидает, что выручка увеличится в годовом исчислении в диапазоне средних однозначных цифр.

Как компания total, Carlisle теперь ожидает, что выручка в годовом исчислении снизится до двузначных цифр.

Причины, стоящие за более низкими ожиданиями по выручке, включают те же факторы, которые повлияли на второй квартал: сокращение запасов в канале, неблагоприятные погодные условия и задержки с реализацией проекта.

Хотя этот прогноз далек от оптимистичного, Carlisle сохраняет оптимизм в отношении своей рентабельности по EBITDA за весь год. Несмотря на двузначное снижение выручки, они ожидают, что консолидированная маржа снизится всего на 50 базисных пунктов в годовом исчислении в 2023 году.

Такой прогноз объясняется четким исполнением их команд, дисциплинированными стратегиями ценообразования, ведущими к улучшению соотношения цены и затрат, повышению операционной эффективности и эффективному управлению затратами за счет постоянных усилий по совершенствованию.

Другими словами, все факторы, которые позволили компании повысить свою прибыль, заключаются в оказании поддержки тогда, когда это наиболее важно.

Бухгалтерский баланс и распределение акций

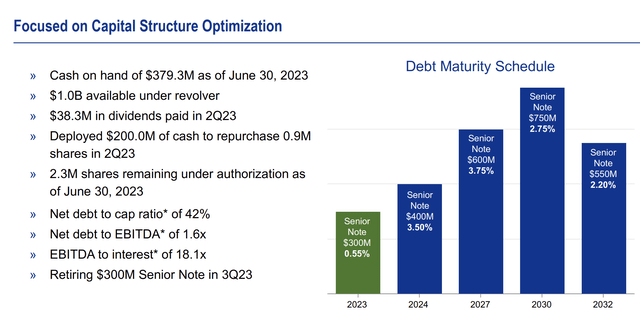

По состоянию на конец второго квартала у Carlisle было 379 миллионов долларов наличных в кассе и 1 миллиард долларов свободных средств по возобновляемой кредитной линии. В этом году у компании всего 300 миллионов долларов со сроком погашения, а коэффициент чистого долга составляет 1,6x EBITDA. Коэффициент покрытия процентов по EBITDA превышает 18 раз. Компания имеет кредитный рейтинг ВВВ+.

В течение квартала компания получила денежный поток в размере 196 миллионов долларов от продолжающейся деятельности и инвестировала 30 миллионов долларов в капитальные затраты.

Карлайл также направил 200 миллионов долларов на выкуп акций и выплатил дивиденды в размере 38 миллионов долларов. У них все еще есть 2,3 миллиона акций, доступных для выкупа в рамках их программы обратного выкупа акций.

В дополнение к послужному списку дивидендной аристократии со среднегодовым ростом дивидендов на 15% за последние пять лет и коэффициентом выплат ниже 20%, компания выкупила пятую часть своих акций за последние десять лет.

Это также является причиной того, что компания смогла обеспечить своим инвесторам более высокую доходность.

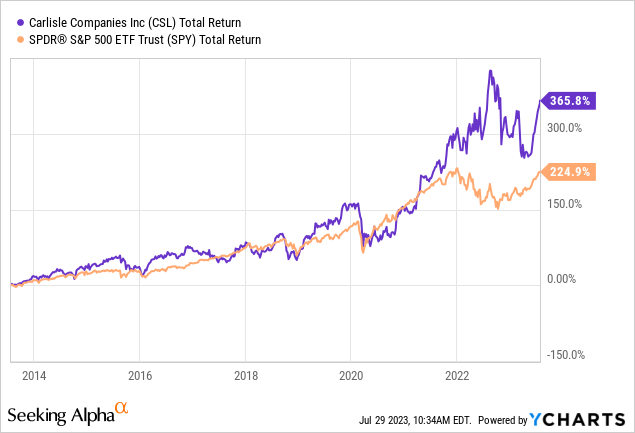

За последние десять лет доходность CSL составила 366%, значительно превысив рекордную доходность S&P 500 в 225%.

Я ожидаю, что это превосходство сохранится.

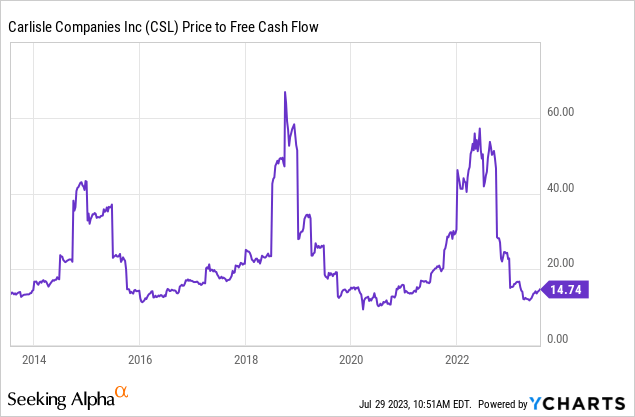

Оценка

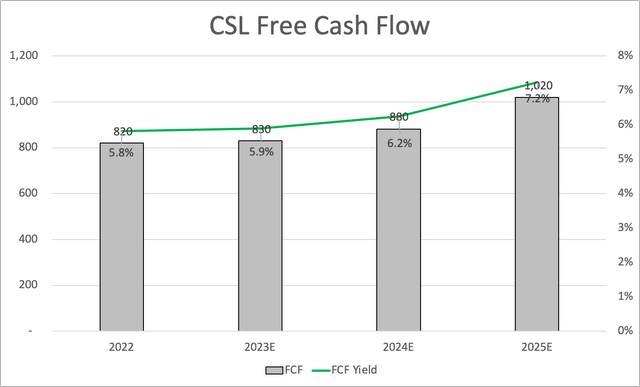

После недавнего роста я по-прежнему считаю, что CSL привлекательно ценится. Хотя ожидается, что 2023 год останется сложным, аналитики ожидают, что со следующего года компания восстановится, за чем последует ускорение, которое может привести к доходности свободного денежного потока, превышающей 7%.

Это означает, что компания торгуется на уровне 16-кратного ожидаемого свободного денежного потока в следующем году.

Я не верю, что компания должна торговать со свободным денежным потоком менее чем в 20 раз. Даже 20-кратный рост был бы привлекательным, учитывая, что ежегодный двузначный рост свободного денежного потока, как ожидается, возобновится после 2024 года.

Следовательно, моя целевая цена составляет 350 долларов, что на 25% выше текущей цены.

Текущая консенсус-ориентированная цена составляет 309 долларов. Самая высокая целевая цена на моем радаре — у Credit Suisse, который поставил перед компанией цель в 363 доллара в конце прошлого года.

Итак, моя стратегия заключается в том, чтобы увеличить свою позицию на 10% (или больше) коррекций.

Навынос

Мой оптимистичный прогноз в отношении Carlisle укрепился после анализа его результатов за второй квартал и будущих перспектив. Несмотря на краткосрочные трудности, ориентация компании на инновационный портфель строительных продуктов, основанный на энергоэффективных решениях, позволяет ей извлекать выгоду из экологических тенденций и сокращения выбросов парниковых газов в дополнение к долгосрочному росту спроса на строительство и реконструкцию.

В то время как выручка может столкнуться с проблемами в краткосрочной перспективе, сосредоточенность CSL на операционной эффективности, управлении затратами и синергетических приобретениях является хорошим предзнаменованием для ее прибыли. Как долгосрочный инвестор в рост дивидендов, я по-прежнему уверен в способности CSL продолжать свой впечатляющий послужной список по увеличению дивидендов и выкупу акций, обеспечивая поддержку более высокой доходности.

Учитывая привлекательную оценку CSL и прогнозируемый двузначный рост свободного денежного потока после 2024 года, моя целевая цена составляет 350 долларов, что подразумевает потенциал роста на 25%.

Я буду стремиться накопить больше запасов CSL при существенных корректировках на 10% и более.

Благодаря своей приверженности устойчивому созданию стоимости и распределению капитала, CSL остается первоклассной акцией для увеличения дивидендов, которую стоит добавить в любой портфель.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")