: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Являясь одним из ведущих поставщиков медицинского страхования в стране, Centene (NYSE:CNC) пережила значительный рост, как и ее коллеги. На протяжении почти двух десятилетий компания стабильно обеспечивала ежегодный двузначный рост прибыли на акцию, что стало ожиданием инвесторов. Несмотря на сохранение этих ожиданий и недавнее повышение прогноза прибыли на 2023 год во время их последнего объявления о доходах за 2 квартал 2023 года, рынок продолжает придерживаться консервативного подхода к оценке компании. Однако это осторожное отношение предоставляет инвесторам возможность приобрести акции быстрорастущей и прибыльной компании по выгодной цене.

Прибыль за 2 квартал 2023 года

Отчет Centene о доходах за второй квартал принес позитивные новости, поскольку компания превзошла ожидания как по прибыли, так и по убыткам от продаж. Прибыль на акцию без учета GAAP за квартал составила 2,10 доллара, превысив прогнозы на 0,05 доллара. Эти впечатляющие показатели привели к тому, что Centene повысила прогноз на 2023 год на 0,05 доллара, теперь ожидая, что прибыль на акцию за год составит не менее 6,45 доллара.

Выдающиеся результаты второго квартала укрепили уверенность генерального директора Сары Лондон, которая подтвердила прогноз компании на весь 2024 год в размере не менее $6,60 на акцию без учета GAAP.

Она также признала низкую оценку, по которой в настоящее время торгуется компания, и пообещала увеличить объем выкупа акций в будущем.

Таким образом, пока рынок торгует нами с прибылью в 10-11 раз, мы будем продолжать торговать, покупая акции Centene

Высокие квартальные показатели можно объяснить более высокими доходами, чем ожидалось, с впечатляющим профицитом в 1,07 миллиарда долларов по сравнению с предполагаемыми 36,54 миллиардами долларов. Это достижение было обусловлено устойчивым ростом как в секторе marketplace, так и в секторе Medicaid, что внесло значительный вклад в увеличение доходов.

Распределение капитала

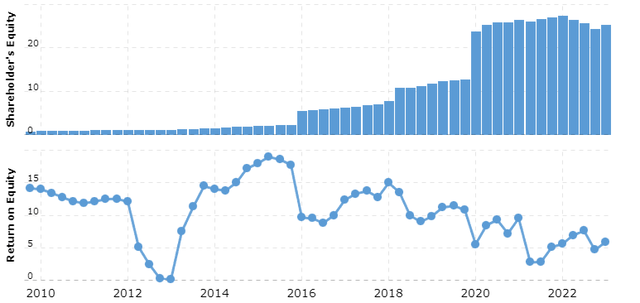

За последние два десятилетия рост прибыли Centene на акцию оставался стабильным, но источники этого роста были сложными. Компания выпустила значительное количество акций и осуществила агрессивные приобретения, при этом количество акций в обращении увеличилось на 40% как в 2016, так и в 2020 годах. Хотя эти предложения акций успешно позволили им приобрести бизнес без негативного влияния на их годовые показатели прибыли на акцию, они затруднили прогнозирование будущего роста. Определить темпы органического роста бизнеса за счет реинвестирования и наращивания акционерного капитала непросто из-за перекоса графика рентабельности инвестиций, вызванного размещением акций.

Недавно Centene приступила к выкупу своих находящихся в обращении акций, что может свидетельствовать о том, что компания находится на стадии погашения. Неясно, является ли эта стратегия частью долгосрочного плана руководства. Однако, предполагая, что эти акции будут выкуплены обратно по справедливому соотношению ~ 15 P/E, можно было бы достичь потенциальной доходности в 6,66%. Хотя эта доходность ниже, чем их текущий годовой рост на акцию на 18%, важно понимать, что не вся прибыль, скорее всего, будет использована исключительно для выкупа акций. Компания, вероятно, найдет баланс между обратным выкупом и реинвестированием в бизнес. Реинвестиции могут принести на несколько процентных пунктов больше, чем выкуп акций, с оценочной рентабельностью инвестиций ~ 8%, что приведет к высоким однозначным годовым темпам роста EPS.

Оценка

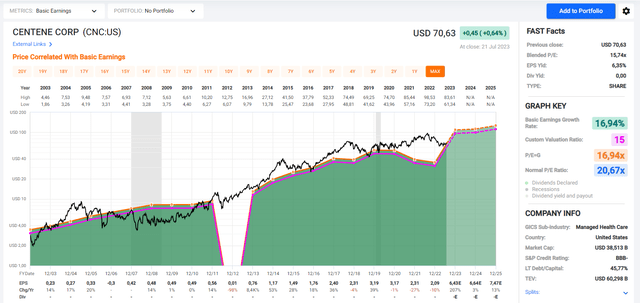

При рассмотрении скорректированной чистой прибыли на акцию прибыльность за последнее десятилетие выглядит впечатляющей. Было лишь несколько случаев отрицательного роста. Средний темп роста в 18% превысил показатели рынка на 9,1% в годовом исчислении. Последовательный рост прибыли сделал стандартную 15-кратную прибыль надежным ориентиром для внутренней оценки. Однако после финансового кризиса акции отклонялись от этого мультипликатора в течение длительного периода, прежде чем фундаментальные показатели в конечном итоге возобладали.

Забегая вперед, разумно ожидать возврата к уровню ~ 15% на акцию, учитывая прогнозируемый рост скорректированной прибыли на акцию. Такой сценарий указывал бы на то, что акции недооценены примерно на 30%. Хотя эта маржа может показаться незначительной, учитывая высокий рост прибыли, со временем она потенциально может принести прибыль, превышающую рыночную.

Одним из потенциальных препятствий для краткосрочной коррекции в сторону более высоких оценок является текущее расхождение между доходами по GAAP и не по GAAP. Анализ прибыли по GAAP несколько меняет картину, поскольку некоторые статьи, такие как обесценение недвижимости и продажа определенных предприятий, были исключены Centene за последние два года. Это исключение поднимает вопросы о недооценке. Если два показателя прибыли в ближайшее время не совпадут, рынок может начать отдавать приоритет прибыли по GAAP над скорректированной прибылью.

Исторически сложилось так, что это несоответствие было временным для Centene, и ожидается, что более высокие доходы по GAAP вскоре материализуются. Аналитики из Yahoo Finance прогнозируют, что прибыль по GAAP восстановится в следующем году, что может послужить значительным катализатором для того, чтобы акции снова восстановили прибыль, кратную ~ 15.

Биржевой график

Краткое предупреждение: Технический анализ сам по себе не является достаточно веской причиной для покупки акций, но в сочетании с фундаментальными показателями компании он может значительно сузить ваш целевой диапазон цен при инвестировании.

Текущая цена Centene кажется благоприятной, если учесть ее положение относительно 50-месячной скользящей средней. Как часто наблюдается у средне- и быстрорастущих прибыльных компаний, Centene обычно торгуется выше своей 50-месячной скользящей средней, и любые падения ниже этой средней, как правило, выступают в качестве сильных уровней поддержки. До сих пор эта тенденция была очевидна в показателях акций Centene.

Учитывая, что не было никаких признаков фундаментального ухудшения, а прогнозы на будущее компании не являются пессимистичными, вполне вероятно, что акции Centene вернутся к внутренней стоимости выше 50-месячной скользящей средней. Эта вероятность подкрепляется тем фактом, что она совпадает с целевым значением цены, полученным на основе фундаментальной оценки.

Заключительные мысли

Centene представляет собой интригующую инвестиционную возможность благодаря своей долгой истории стабильного двузначного роста прибыли на акцию, наряду с повышенным прогнозом и оценкой ниже среднеотраслевой.

Однако существует соображение относительно его стратегии по размыванию состава акционеров для финансирования значительных приобретений. Хотя до сих пор этот подход был успешным, он усложняет прогнозирование будущего роста. Поскольку Centene стала крупным игроком на рынке, найти подходящие объекты для приобретения становится все сложнее. Таким образом, естественный сдвиг в сторону органического роста за счет реинвестиций, дивидендов или обратного выкупа акций представляется вероятным, что потенциально может привести к высокой однозначной доходности.

Принимая во внимание мультипликатор прибыли ниже среднего в сочетании с повышенным скорректированным прогнозом по прибыли на акцию, будущие перспективы Centene кажутся многообещающими, что потенциально может привести к низкому двузначному росту. Этот прогноз еще больше укрепится, если прибыль по GAAP совпадет с прибылью без учета GAAP, как ожидают аналитики.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")