: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

5 июня я написал статью под названием «CF Industries: Почему я верю в возвращение к историческим максимумам». С тех пор CF Industries (NYSE:CF) вырос на 22%, опередив S&P 500 примерно на 17 пунктов.

С начала июня я написал ряд статей о производителях калийных и фосфорных удобрений, в которых все указывали на одно и то же развитие событий: падение цен, но высокий прогноз спроса.

То же самое относится и к CF Industries. В то время как маржа в настоящее время находится под давлением из-за снижения цен на азотные удобрения, компания видит высокий спрос благодаря повышению ценовой доступности и проблемам глобальной торговли. Вдобавок ко всему, это выгодный запас, который выиграет от изменения разницы в ценах на природный газ между Европой и Северной Америкой, поскольку Северная Америка является одним из немногих мест в мире, где можно производить доступный азот, чтобы накормить мир (в буквальном смысле).

В этой статье мы обсудим все эти вопросы и оценим мой прогноз о том, что CF готов вернуть свой исторический максимум в тот момент, когда он получит поддержку от более высоких цен / маржи.

Что произошло во 2КВ23/1П23?

Вторая четверть была не очень удачной — хотя это зависит от того, как на это посмотреть.

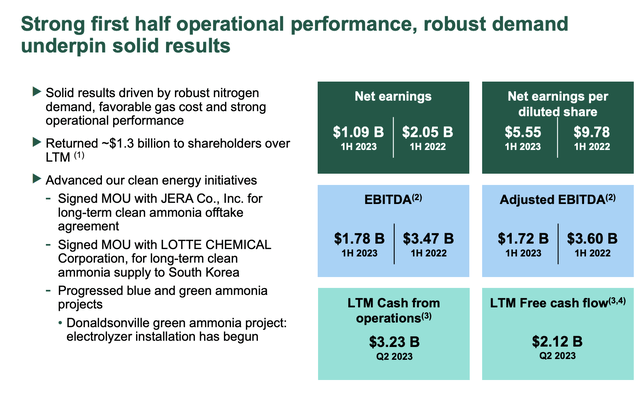

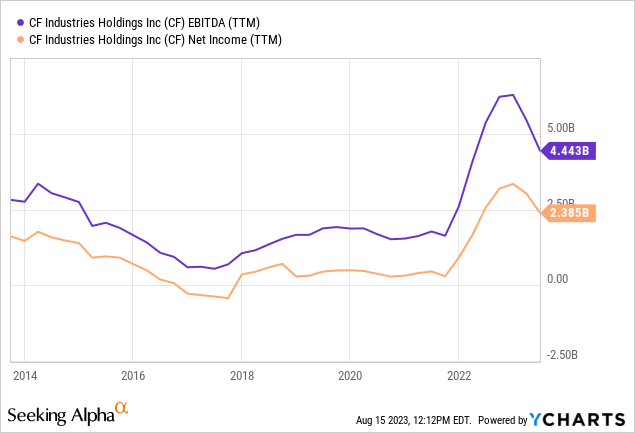

В первой половине 2023 года CF Industries сообщила о чистой прибыли, приходящейся на владельцев обыкновенных акций, в размере около 1,1 миллиарда долларов, что составляет 5,55 доллара на разводненную акцию. Показатель EBITDA компании снизился до 1,8 миллиарда долларов, в то время как скорректированный показатель EBITDA составил 1,7 миллиарда долларов.

Эти цифры намного ниже показателей, которые компания обнародовала за первые шесть месяцев 2022 года.

Более того, чистый денежный поток от операционной деятельности за последние 12 месяцев составил 3,2 миллиарда долларов, а свободный денежный поток достиг 2,1 миллиарда долларов.

Во время объявления о доходах компания подчеркнула свою способность продавать больше продукции, чем она произвела, что привело к сокращению запасов к концу первого полугодия.

Такое эффективное управление и использование ресурсов обеспечили CF Industries хорошие позиции на оставшуюся часть 2023 года и на период до 2024 года.

Это подводит меня к прогнозу компании, который намного важнее того, что произошло во 2кв23. В конце концов, все знали, что второй квартал/первое полугодие будут слабыми из-за более низкой маржи. Именно поэтому компания смогла превзойти оценку прибыли на акцию по GAAP в размере $2,10 на $0,60.

Перспективы остаются Непоколебимыми

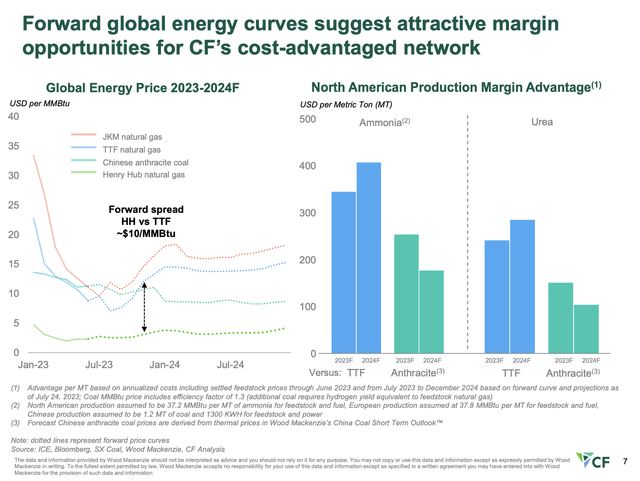

Давайте начнем с разницы в потреблении энергии — моей любимой темы, поскольку она включает в себя основы энергетики и сельского хозяйства.

В отчете о прибылях и убытках за 2кв23 CF Industries отметила, что кривая мировых затрат на азот стала более крутой из-за изменений на энергетических рынках, что обеспечило североамериканской производственной сети компании явное маржинальное преимущество.

Приведенный ниже обзор показывает маржинальное преимущество в размере от 300 до 400 долларов за тонну по сравнению с европейским и высокозатратным азиатским производством. Это выгодное положение в сочетании с оптимальными операционными ставками и гибкостью сети позволяет CF Industries обеспечивать надежную генерацию денежных средств на долгие годы вперед.

Компания намерена использовать этот прочный финансовый фундамент для осуществления целенаправленных инвестиций в рост, возвращая при этом значительный капитал акционерам.

Разница в ценах на энергоносители является большой проблемой и может стать намного больше, если в Европе наступит холодная зима. В конце концов, Европа полностью зависит от импорта СПГ, поскольку она больше не получает российский газ.

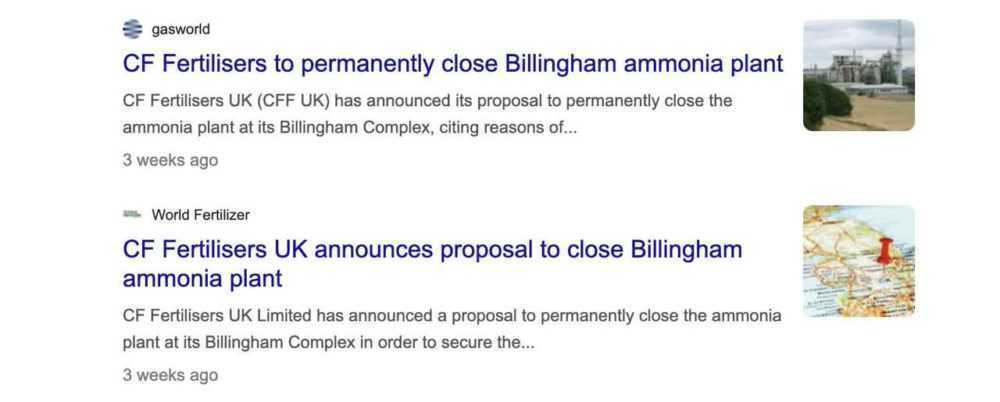

Это также одна из причин, по которой CF Industries планирует закрыть свой завод в Соединенном Королевстве.

Недавно CF Industries предложила навсегда закрыть завод по производству аммиака в комплексе Биллингем в Великобритании. Это решение в первую очередь обусловлено структурными недостатками, с которыми сталкивается европейское производство аммиака из-за высоких затрат на энергию и выбросы углекислого газа.

На данный момент CF Industries импортирует аммиак с конца 2022 года для производства каучуковых удобрений и азотной кислоты на заводе.

Ожидается, что этот шаг окажет положительное влияние на валовую прибыль по сравнению с производством аммиака в Биллингеме.

Учитывая эти события, мое мнение таково, что разница в энергозатратах — это самый большой аргумент в пользу роста в будущем.

Также помогает то, что другие факторы являются благоприятными для компании.

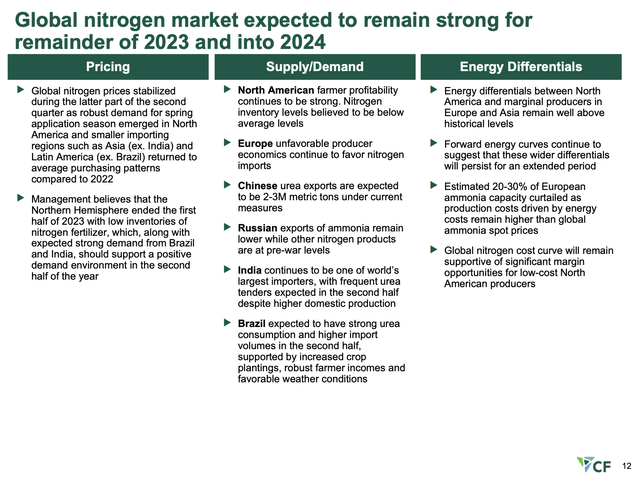

Например, во время своего отчета о доходах компания отметила хороший весенний сезон подачи заявок, что указывает на высокий прогноз мирового спроса на вторую половину года.

Несмотря на то, что некоторые покупатели откладывали покупки до последнего момента, в Северной Америке наблюдался значительный спрос на кукурузу и пшеницу, посевные площади которых увеличились по сравнению с предыдущим годом.

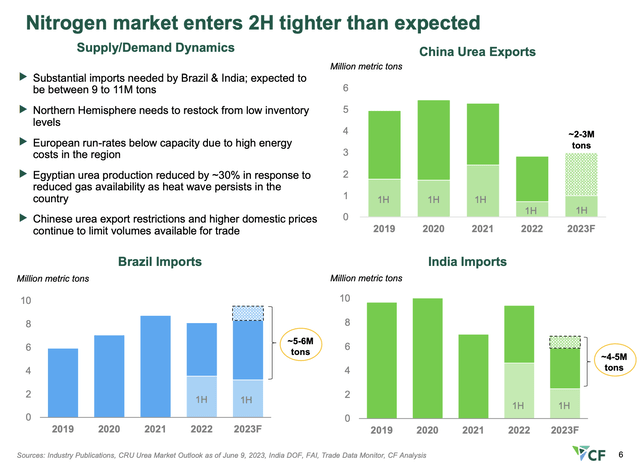

Примечательно, что чистый импорт был ниже, чем раньше, что наводит на мысль о том, что уровень запасов в Северной Америке исторически низок и нуждается в пополнении. Собственные цифры CF подтверждают это.

Кроме того, эта тенденция усиливается ожидаемой конкуренцией между Индией и Бразилией за карбамид в рамках подготовки к предстоящему посевному сезону.

Согласно прогнозам, Бразилия планирует закупить еще 5-6 миллионов тонн карбамида, в то время как Индия планирует закупить еще 4-5 миллионов тонн к концу года.

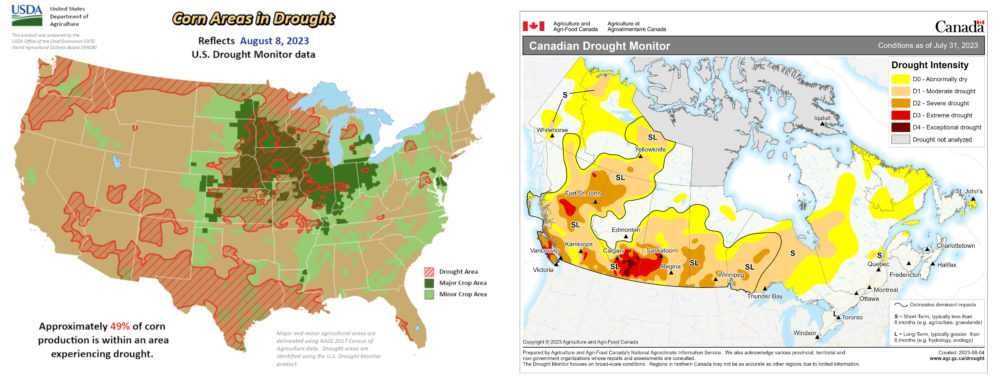

Вдобавок ко всему, компания увидела, что позитивная экономическая ситуация на фермах продолжает стимулировать высокий спрос. Несмотря на общее ожидание незначительного улучшения мировых запасов зерна в 2023 году, такие факторы, как засуха в Соединенных Штатах, поддерживают привлекательные цены на зерно для фермеров.

На приведенной ниже диаграмме показаны сильные засухи на основных посевных площадях как в Соединенных Штатах, так и в Канаде.

Такая динамика рынка привела к резкому росту спотовых цен на карбамид в течение июля, что впоследствии сказалось на других продуктах на основе азота.

CF Industries воспользовалась этим спросом, обеспечив внутренние и экспортные заказы на четвертый квартал.

Компания также успешно повысила цены на последующие слои и достигла целей по первоначальному предложению заливки UAN в Северной Америке.

Помимо благоприятной динамики спроса, компания также извлекает выгоду из ограничений предложения.

Например, ожидается, что Китай примет участие в предстоящих тендерах на карбамид в Индии, что свидетельствует о высоком внутреннем спросе, который конкурирует за доступный объем поставок.

Тем временем российские тонны азота продолжают поступать на мировой рынок, хотя и с ограниченным количеством покупателей в таких регионах, как Бразилия и Соединенные Штаты.

Производство аммиака в Европе остается ниже нормы из-за неблагоприятных цен на природный газ, что делает регион менее конкурентоспособным в глобальном масштабе, как мы уже вкратце обсуждали.

Оценка

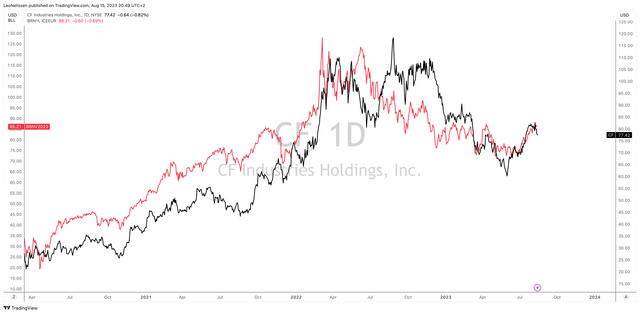

За последние несколько месяцев у CF были отличные результаты. Несмотря на сильные фундаментальные показатели, акции сейчас сталкиваются с некоторым сопротивлением. Как мы можем видеть ниже, это вызвано снижением цен на энергоносители (красная линия показывает цену на сырую нефть марки Brent). Опасения по поводу экономического роста в Китае в настоящее время заставляют инвесторов пересмотреть то, как может выглядеть промышленный спрос на азот в будущем.

Хотя восходящий тренд может быть неровным, я считаю, что CF Industries находится на пути к небывало высокому уровню.

Я придерживаюсь того, что написал в своей предыдущей статье:

Я ищу цены от 90 до 100 долларов с более долгосрочным повышением до 120-150 долларов. Это основано на моем убеждении, что цены на природный газ войдут в долгосрочный восходящий тренд в тот момент, когда ожидания экономического роста достигнут минимума.

Более того, я не верю, что торговые ограничения будут ослаблены, что дает CF Industries долгосрочные преимущества как в объемах (продажах), так и в ценообразовании.

Однако, каким бы оптимистичным ни был бычий сценарий, пожалуйста, будьте осторожны при торговле или инвестировании в CFD. CF очень волатилен, и мы еще не вышли из тупика.

Мы могли бы увидеть снижение на 10-20%, прежде чем снова двинемся выше.

Моя стратегия заключается в том, чтобы сохранить CF в долгосрочной перспективе. Я начал покупать удобрения в 2020 году и не планирую продавать их в ближайшее время. Я добавляю больше по более крупным исправлениям, пока мой бычий кейс остается нетронутым.

Прямо сейчас, похоже, дело обстоит именно так.

Навынос

Несмотря на несколько сложный второй квартал, CF Industries довольно успешно справилась с различиями в потреблении энергии и динамикой рынка.

Выгодное положение с ценами на энергоносители в Северной Америке в сочетании с эффективным управлением ресурсами обеспечивает компании надежную позицию по генерированию денежных средств.

Кроме того, высокий прогноз мирового спроса на удобрения, обусловленный такими факторами, как сезон весеннего внесения и международная конкуренция, является хорошим предзнаменованием для CF Industries.

Несмотря на сохраняющуюся волатильность рынка, я сохраняю свой долгосрочный взгляд на CF Industries.

Поскольку цены на энергоносители и динамика спроса продолжают развиваться, потенциал роста компании и восстановления до рекордно высоких показателей остается неоспоримым.

Несмотря на то, что могут иметь место краткосрочные колебания, моя стратегия заключается в сохранении моих инвестиций в CFD, извлечении выгоды из коррекций и вере в бычью траекторию, которая ждет нас впереди.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")