: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

CHX укрепляет внутренне

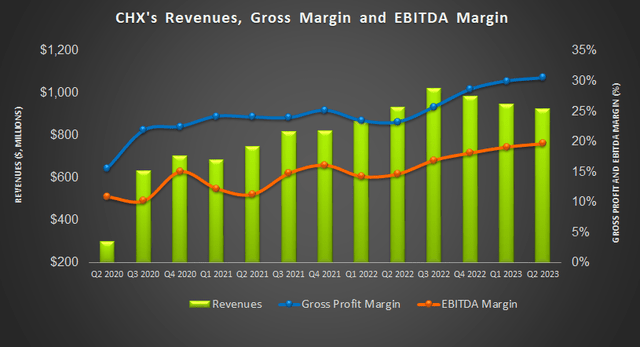

К началу второго полугодия 2023 года корпорация ChampionX (NASDAQ:CHX) сосредоточилась на предложении продуктов с добавленной стоимостью, повышении производительности и корректировке цен, чтобы увеличить возврат капитала акционерам. Компания также расширила продажи своей химической продукции на международных рынках, в то время как в Северной Америке предприятия, ориентированные на производство, скорее всего, сохранят набранный темп. В первом полугодии 2023 года его денежные потоки резко возросли, чему способствовали высокие сборы наличных. Компания планирует конвертировать ~50% своей EBITDA в FCF в 2023 году в рамках своей программы возврата средств акционерам.

Однако компания продолжает сталкиваться с проблемами, связанными с задержками реализации проектов заказчиками, более высокими оборотами в GoM и остановками производства в Канаде. Отраслевые показатели также ослабли в 1 полугодии 2023 года. Стоимость акций разумна по сравнению с аналогичными активами. Учитывая уравновешивающие факторы, инвесторы могли бы рассмотреть возможность «придержать» его для получения умеренной прибыли.

Цели И Стратегии

В последнее время возврат капитала акционерам стал ключевой целью ChampionX. Имея в виду эту цель, компания расставила свои приоритеты в отношении роста продаж, увеличения маржи, формирования денежного потока и распределения капитала. Чтобы достичь своей цели, компания внедрила продукты и услуги с добавленной стоимостью, скорректировала цены, повысила производительность и улучшила управление оборотным капиталом.

Ранее в этом году компания ускорила внедрение модульных технологий, подходящих по назначению, и повысила производительность в сфере химических технологий и искусственного лифтинга. Однако его перекрестные продажи Ecolab (приобретенной CHX) практически прекратились ко второму кварталу.

В третьем квартале компания планирует увеличить продажи своей химической продукции на международных рынках. В Северной Америке предприятия, ориентированные на производство, скорее всего, сохранят тот импульс, который они набрали в последнее время. Ожидается, что скорректированный показатель EBITDA в третьем квартале составит 203 миллиона долларов (по среднему прогнозу). Скорректированная рентабельность по EBITDA в третьем квартале будет на 450 базисных пунктов выше, чем во втором квартале 2022 года. Компания планирует завершить 2023 финансовый год с скорректированной рентабельностью по EBITDA в размере 21%.

Недавние Проблемы и Ключевые Движущие силы

В последнее время CHX столкнулась с различными препятствиями на пути своего роста. К ним относятся логистика клиентов и задержки с отгрузками в Латинской Америке, перебои с производственной платформой в Мексиканском заливе, прекращение деятельности в России и лесные пожары в Канаде.

С другой стороны, в июле компания набрала обороты благодаря более широкому внедрению универсальных цифровых решений, включая управление выбросами. Компания также увеличила скорректированную рентабельность по EBITDA на 158 базисных пунктов последовательно за счет повышения производительности, управления затратами и реализации ценообразования.

Динамика отрасли

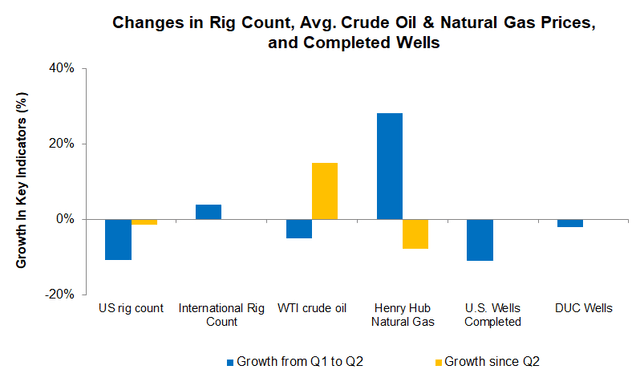

Во втором квартале большинство отраслевых показателей ослабли. С 1 по 2 квартал количество пробуренных и завершенных скважин было ниже (на 11% и 2% соответственно), в то время как цена на сырую нефть снизилась на 5%. С другой стороны, цены на природный газ восстановились на 28% после резкого падения в 2022 году. За этот период количество буровых установок в США сократилось на 11%. С начала третьего квартала цены на сырую нефть возвращаются (в июле они выросли на 15%).

Сегменты: Перспективы и результаты деятельности

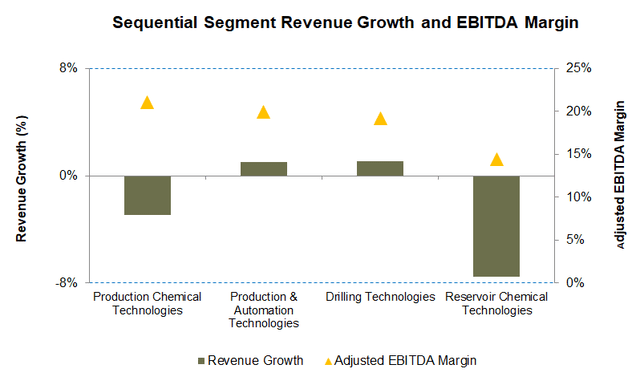

В третьем квартале CHX ожидает “однозначного” роста выручки в сегменте производственных химических технологий вслед за увеличением продаж в ключевых географических регионах. Во втором квартале выручка сегмента производственных химических технологий CHX незначительно снизилась на 3% по сравнению с первым кварталом из-за проблем, которые я уже обсуждал выше (задержки проектов клиентов, более высокие обороты в GoM и остановки производства в Канаде). Рост объема продаж и более высокая отпускная цена смягчили падение. Однако рентабельность по EBITDA (скорректированная) увеличилась благодаря снижению затрат на сырье и положительному влиянию проектов по повышению производительности.

В сегменте технологий производства и автоматизации CHX, вероятно, вскоре увидит импульс к внедрению цифровых технологий для сокращения выбросов. Во втором квартале выручка незначительно увеличилась по сравнению с первым кварталом, что было обусловлено увеличением объема продаж и отпускных цен.

Сегмент пластовых химических технологий был самым слабым во втором квартале три квартала подряд (падение выручки на 7,5%) по сравнению с первым кварталом. Выход некоторых низкомаржинальных линейок продуктов RCT привел к снижению выручки, но стратегическое решение повысило операционную маржу. Рентабельность по EBITDA сегмента во втором квартале составила 14,4%.

Денежные Потоки, Задолженность и Дивиденды

В первом полугодии 2023 года денежный поток CHX от операционной деятельности резко увеличился, чему способствовали высокие сборы наличных в 2023 году. Свободные денежные потоки (или FCF) стали значительно положительными в 1 полугодии 2023 года по сравнению с отрицательным FCF год назад. В 2023 году компания планирует конвертировать не менее 50% EBITDA в FCF в 2023 году. В долгосрочной перспективе компания ожидает достичь 50-60%-ной конверсии EBITDA в FCF.

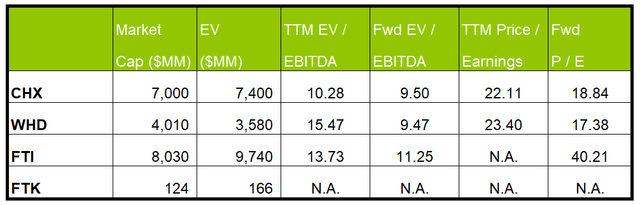

Соотношение долга к собственному капиталу CHX составляло 0,35х по состоянию на 30 июня 2023 года. На эту дату у него было ликвидных средств на сумму 932 миллиона долларов. Форвардная дивидендная доходность CHX составляет 0,90%, аналогично дивидендной доходности аналогичной компании Cactus (WHD) в размере 0,87%.

О чем говорит Нам Относительная Оценка?

Ожидается, что форвардное соотношение EV к EBITDA CHX сократится по сравнению с текущим значением EV/EBITDA. Темпы сокращения менее резкие, чем у аналогичных компаний. Это означает, что в следующем году ожидается менее резкий рост показателя EBITDA, чем у аналогичных компаний. Как правило, это должно приводить к более низкому коэффициенту EV/EBITDA. Коэффициент EV/EBITDA компании (10,3x) ниже, чем в среднем у ее аналогов (WHD, FTI и FTK). Таким образом, акция имеет разумную стоимость по сравнению с аналогичными акциями.

Целевая цена и Рейтинг Аналитика

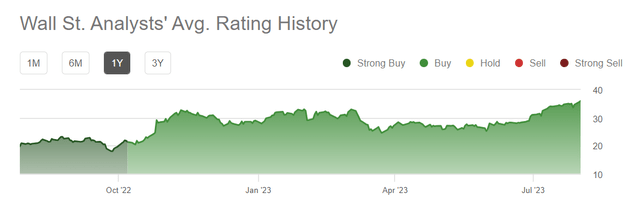

Согласно данным, предоставленным Seeking Alpha, восемь аналитиков оценили CHX как «покупать» (включая «сильную покупку»), в то время как трое рекомендовали «придержать».» Ни один из аналитиков, занимающихся продажей, не оценил это как «продажу«.» Консенсус-прогнозируемая целевая цена составляет 38,4 доллара, что указывает на потенциал роста примерно на 7% при текущей цене.

Почему я понижаю рейтинг CHX?

В своей предыдущей статье я был настроен оптимистично в отношении CHX, потому что у нее была надежная стратегия, которая принесла высокие результаты, объединенные с преимуществами слияния Ecolab. Компания придерживалась бизнес-стратегии с минимальными затратами, которая укрепила ее финансовое положение и резко улучшила соотношение FCF к EBITDA. Акции были недооценены. Итак, я порекомендовал “Купить”. Я написал:

Сохранение динамики ценообразования и благоприятное сочетание факторов помогут компании достичь целевого показателя рентабельности по EBITDA в 20% в ближайшей и среднесрочной перспективе. В начале 2023 года показатели выручки компании выглядят высокими благодаря значительному притоку новых клиентов.

После второго квартала я заметил, что, хотя некоторые факторы все еще действовали, отрасль, по-видимому, не способствует краткосрочному росту. С начала 2023 года показатели ослабли. Компания уделяет больше внимания доходности акционеров. Тем не менее, компания сохранила основные стратегические позиции, включая продукты и услуги с добавленной стоимостью, корректировку цен и повышение производительности. Относительные оценочные коэффициенты также кажутся сбалансированными. Итак, я понижаю его до “удержания”.

Каково мнение о CHX?

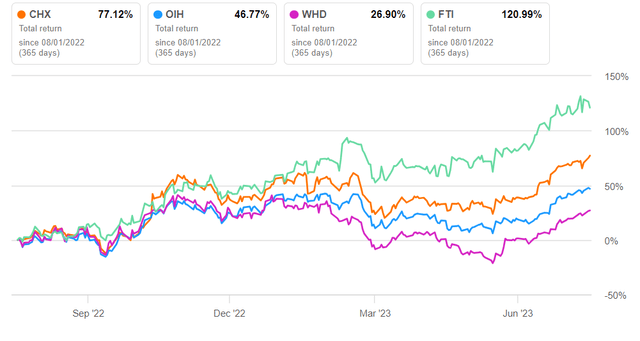

Компания планирует увеличить свою операционную прибыль за счет повышения производительности в области химических технологий и искусственного подъема. Инвесторы могут отметить, что химический бизнес компании был расширен после приобретения бизнеса Ecolab по добыче энергии. Компания находится на пути к достижению цели по марже EBITDA в 20% в ближайшей и среднесрочной перспективе. В июле этот показатель постепенно растет в связи с расширением внедрения цифровых решений, подходящих по назначению. Таким образом, в прошлом году акции превзошли по доходности ETF VanEck Vectors Oil Services (OIH).

Однако компания сталкивается с проблемами, связанными с задержками поставок, перебоями в работе производственной платформы в GoM и прекращением деятельности в России. Поскольку денежные потоки существенно улучшились в 1 полугодии 2023 года, политика, ориентированная на прибыль акционеров, по-видимому, набирает обороты. Учитывая относительную оценку, я ожидаю, что акции принесут умеренный прирост в среднесрочной перспективе.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")