: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Аналитиками Valuentum

Chart Industries (NYSE:GTLS) производит высокотехнологичное оборудование, используемое для производства, хранения и конечного использования углеводородов и промышленных газов. Продукция компании используется по всей цепочке поставок сжиженного газа для очистки, сжижения, распределения, хранения и конечного использования. Компания была основана в 1992 году со штаб-квартирой в Огайо. В марте 2023 года Chart Industries завершила сделку с британской компанией Howden, поставщиком важнейших продуктов и услуг для обработки воздуха и газов. Сделка стоимостью 4,4 миллиарда долларов добавила рычагов воздействия на ее деятельность, но нам нравится логическое обоснование, и синергетический эффект может быть значительным.

Сделка с Howden существенно увеличила прибыльный и высокорентабельный бизнес Chart Industries по обслуживанию и ремонту до более чем 30% продаж с ~ 14% до приобретения. Такой бизнес генерирует валовую прибыль, превышающую 40%. Chart Industries по-прежнему уверена в том, что у нее хорошие позиции для долгосрочного роста, особенно благодаря динамике, которую она наблюдает в североамериканских проектах по экспорту СПГ. Фирма продолжает уделять пристальное внимание операционной эффективности, стремясь воспользоваться преимуществами повышения цен на сырьевые товары. Синергетический эффект от сделки с Howden оценивается в 175 миллионов долларов, и фирма проделала долгий путь, реализуя их.

Общее отставание Chart Industries в размере ~ 4 миллиардов долларов и темпы роста заказов также остаются феноменальными. Недавно опубликованные результаты компании за второй квартал 2023 года были полны новых рекордов, включая рекордное общее количество невыполненных работ, рекордное количество заказов, рекордный общий объем продаж, рекордный процент валовой прибыли, рекордный показатель EBITDA и рекордный свободный денежный поток (все основано на продолжающейся деятельности). Chart Industries также продолжает оптимизировать свой ассортимент продукции. Компания продала свой бизнес Cofimco fans компании PX3 Partners за 80 миллионов долларов, в то время как свой бизнес Roots она продала компании Ingersoll Rand (IR) за 300 миллионов долларов. Хотя мы не являемся большими поклонниками чистой долговой позиции Chart Industries, рост компании и устойчивость к свободному денежному потоку являются стабильными. Мы оцениваем акции по 190 долларов за штуку, что предполагает рост на основе нашего процесса дисконтирования денежных потоков.

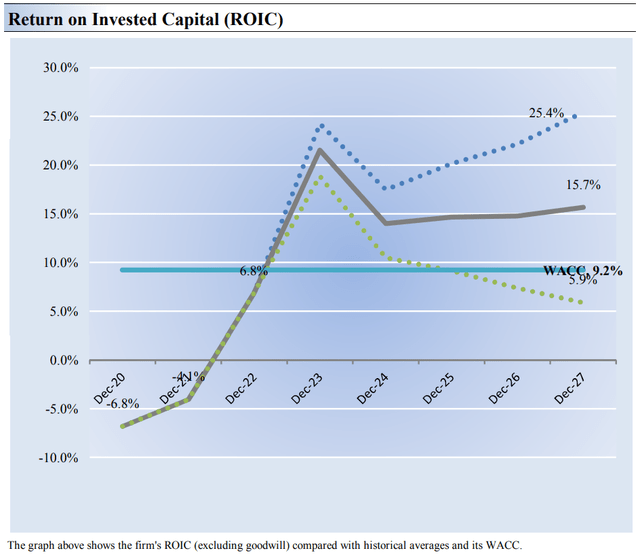

На наш взгляд, одним из наилучших показателей способности компании создавать ценность для акционеров является сравнение ее доходности на инвестированный капитал [ROIC] со средневзвешенной стоимостью капитала [WACC]. Разрыв или разница между ROIC и WACC называется распределением экономической прибыли фирмы. Историческая доходность Chart Industries на инвестированный капитал за 3 года (без учета гудвилла) была ниже нашей оценки стоимости капитала в 9,2%, но мы ожидаем улучшения в ближайшие годы.

На приведенной выше диаграмме мы показываем вероятную динамику рентабельности инвестиций Chart Industries в ближайшие годы, основанную на предполагаемой волатильности ключевых факторов, лежащих в основе этого показателя. Сплошная серая линия отражает наиболее вероятный исход, по нашему мнению, и представляет сценарий, который приводит к нашей оценке справедливой стоимости. Фирма не только извлекает выгоду из огромного отставания (+24,1% в годовом исчислении), но и, по оценкам фирмы, добивается синергетического эффекта, опережающего ожидания. Поскольку прибыль фирмы до вычета процентов увеличивается за счет ее существующей базы чистых операционных активов, следует ожидать дальнейшего увеличения ROIC.

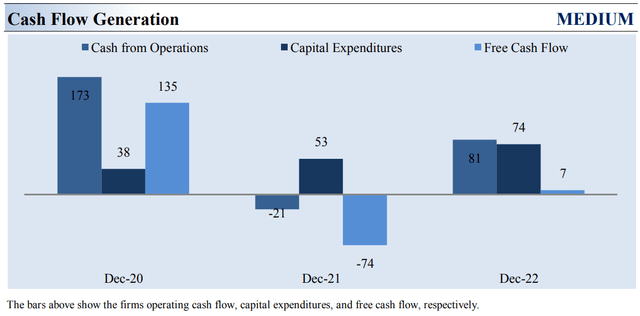

Компании, которые стабильно генерируют маржу свободного денежного потока (свободный денежный поток, деленный на общую выручку) выше 5%, обычно считаются дойными коровами. Маржа свободного денежного потока Chart Industries за последние 3 года составила в среднем около 2,1%. Таким образом, мы считаем, что генерируемый фирмой денежный поток является относительно средним. Показанный выше показатель свободного денежного потока рассчитывается путем учета денежного потока от операционной деятельности за вычетом капитальных затрат и отличается от показателя свободного денежного потока предприятия [FCFF], который мы используем при расчете нашей оценки справедливой стоимости компании.

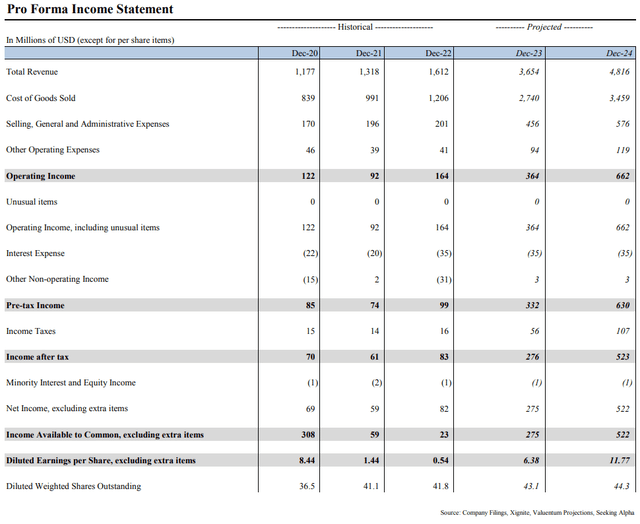

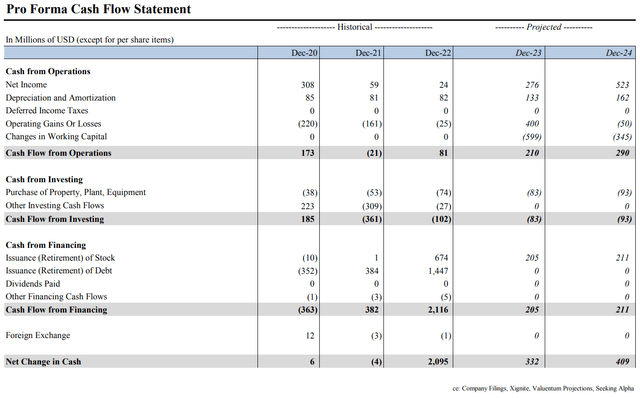

В Chart Industries денежный поток от операционной деятельности снизился по сравнению с уровнями, зарегистрированными два года назад, в то время как капитальные затраты выросли за тот же период времени. Однако руководство нацелено на скорректированный свободный денежный поток в диапазоне 300-350 миллионов долларов на 2023 год, что существенно превышает наши предварительные прогнозы, содержащиеся в нашем предварительном отчете о движении денежных средств, представленном в конце этой статьи. В течение первых шести месяцев этого года свободный денежный поток был примерно неизменным (~ 5 миллионов долларов), поэтому мы несколько консервативны в нашем прогнозе на этот год, который мы оцениваем в ~ 130 миллионов долларов.

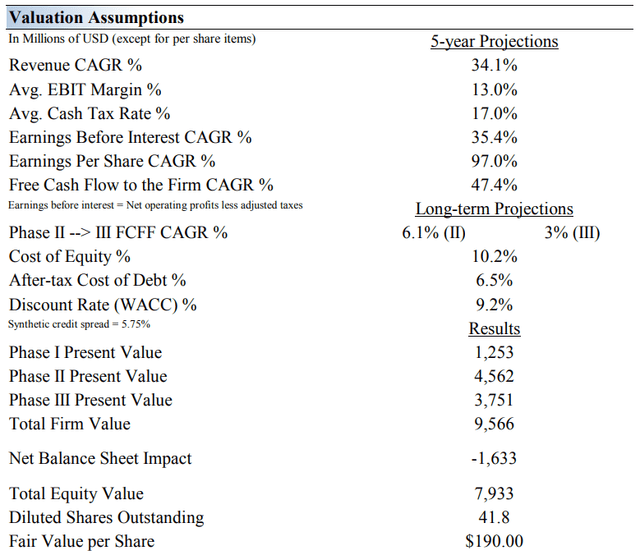

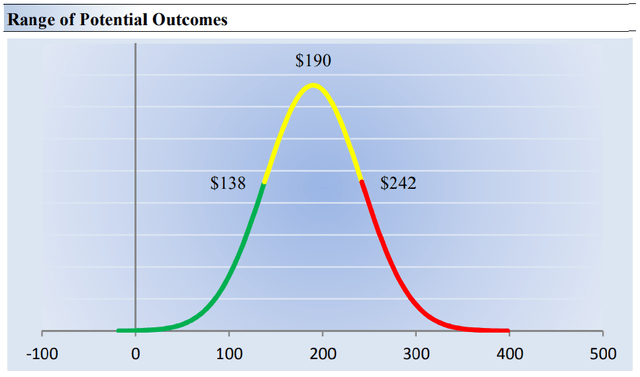

Исходя из нашего метода оценки предприятия, мы считаем, что Chart Industries стоит 190 долларов за акцию при диапазоне справедливой стоимости от 138,00 до 242,00 долларов. Это довольно широкий диапазон оценки справедливой стоимости, но в настоящее время в Chart Industries есть много движущихся частей, включая потенциал быстрого роста выручки за счет значительного отставания, продолжающееся повышение маржи за счет синергии, а также деятельность по слияниям и поглощениям. Тем не менее, наши краткосрочные операционные прогнозы, включая выручку и прибыль на акцию, не сильно отличаются от консенсус-оценок или рекомендаций руководства.

Наша модель оценки отражает совокупный годовой темп роста выручки в размере 34,1% в течение следующих пяти лет, что выше, чем совокупный годовой темп роста фирмы за последние 3 года в размере 9,9%. Наша модель отражает прогнозируемую среднюю операционную маржу на 5 лет в размере 13%, что выше среднего показателя Chart Industries за последние 3 года. После 5-го года мы предполагаем, что свободный денежный поток будет расти ежегодно на 6,1% в течение следующих 15 лет и на 3% бессрочно. Для компаний Chart Industries мы используем средневзвешенную стоимость капитала в размере 9,2% для дисконтирования будущих свободных денежных потоков, ставка дисконтирования примерно соответствует среднему показателю нашего покрытия.

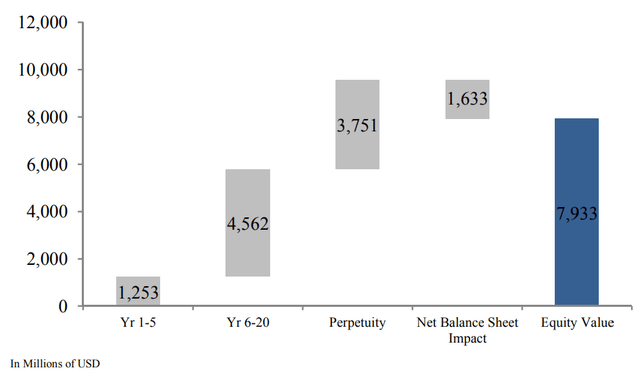

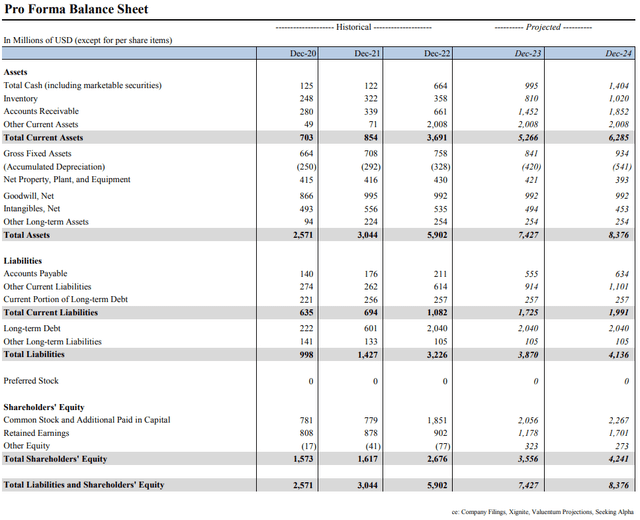

На приведенной выше диаграмме мы показываем увеличение нашей оценки общей стоимости предприятия для Chart Industries и разбивку по общей стоимости собственного капитала фирмы, которая, по нашим оценкам, составляет около ~ 8 миллиардов долларов; ее рыночная капитализация на момент написания этой статьи составляет ~ 7 миллиардов долларов. Отображается текущая стоимость свободных денежных потоков предприятия, генерируемых на каждом этапе нашей модели, и чистое влияние на баланс. Мы делим общую стоимость собственного капитала на разводненные акции, находящиеся в обращении, чтобы получить нашу оценку справедливой стоимости в размере 190 долларов США за акцию. На момент написания этой статьи акции Chart Industries торгуются на уровне ~ 170 долларов, что подразумевает потенциал роста на основе нашей оценки дисконтированных денежных потоков.

Хотя мы оцениваем справедливую стоимость Chart Industries примерно в 190 долларов за акцию, у каждой компании есть диапазон вероятной справедливой стоимости, который определяется неопределенностью ключевых факторов оценки (таких как, например, будущая выручка или прибыль за акцию). В конце концов, если бы будущее было известно с уверенностью, мы бы не наблюдали большой волатильности на рынках, поскольку акции торговались бы точно по их известной справедливой стоимости. Это важное соображение, которое связывает концепцию оценки предприятия с ценой акций. Например, если бы мы точно знали будущие финансовые показатели, то мы бы точно знали справедливую стоимость компании. К сожалению, этого никогда не может быть, что делает применение запаса прочности или диапазона справедливой стоимости первостепенным.

Наш рейтинг стоимости и риска определяет запас прочности или диапазон справедливой стоимости, который мы присваиваем каждой акции. На приведенном выше графике мы показываем этот вероятный диапазон справедливой стоимости для различных отраслей промышленности. Мы считаем, что компания привлекательна ниже 138 долларов за акцию (зеленая линия), но довольно дорога выше 242 долларов за акцию (красная линия). Цены, которые располагаются вдоль желтой линии, включающей нашу оценку справедливой стоимости, по нашему мнению, представляют собой разумную оценку для фирмы. Нам нравится думать о стоимости как о диапазоне вероятных результатов по справедливой стоимости, а не как о точечной оценке. В некоторых случаях мы можем ссылаться на верхнюю границу диапазона оценки справедливой стоимости как на потенциальный рост, но Chart Industries торгуется со скидкой по сравнению с нашей точечной оценкой справедливой стоимости.

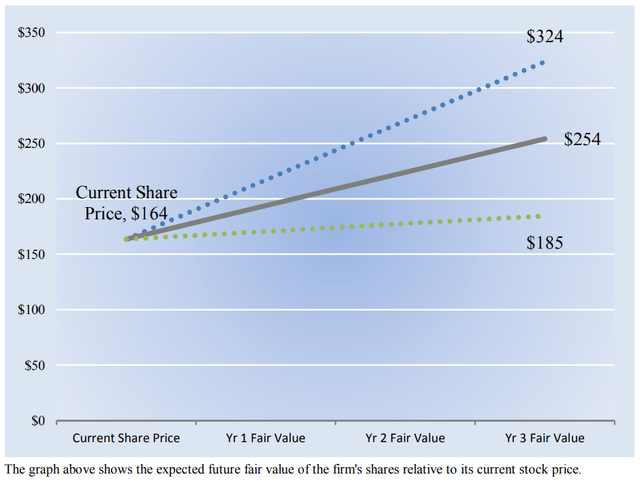

Как отмечалось ранее, мы оцениваем справедливую стоимость Chart Industries на данный момент примерно в 190 долларов за акцию. Однако со временем компании генерируют денежный поток и выплачивают наличные акционерам в виде дивидендов (Chart Industries дивиденды не выплачивает). На рисунке выше текущая цена акций компании сравнивается с ожидаемой стоимостью акций Chart Industries в расчете на акцию в течение следующих трех лет, при условии, что наши долгосрочные прогнозы окажутся точными. Диапазон между результирующей справедливой стоимостью в сторону понижения и справедливой стоимостью в сторону повышения в третьем году представляет собой нашу наилучшую оценку стоимости акций фирмы через три года. Этот диапазон потенциальных результатов также может изменяться с течением времени, если изменятся наши взгляды на потенциальный денежный поток фирмы в будущем.

Ожидаемая справедливая стоимость в размере 254 долларов США за акцию в третьем году представляет собой нашу существующую справедливую стоимость на акцию в размере 190 долларов США, увеличенную на годовую величину стоимости собственного капитала фирмы. Диапазоны повышения и понижения рассчитываются таким же образом, но исходя из верхней и нижней границ нашего диапазона оценки справедливой стоимости. В последнее время в Chart Industries многое делается для этого. Хотя чистая долговая позиция фирмы нам не нравится, ее объем заказов, рекордный общий объем невыполненных работ и сильное (потенциально лучшее, чем ожидалось) генерирование свободного денежного потока в будущем создают сильную комбинацию в идее акционерного капитала. Наша точечная оценка справедливой стоимости акций также превышает цену акций Chart Industries на момент написания этой статьи. Это один из них для вашего радара.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")