: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Chipotle Mexican Grill (NYSE:CMG) — это бизнес с простой концепцией и предсказуемой траекторией роста. После достижения роста с начала года на 41,39% разумно спросить, есть ли еще возможности для дальнейшего роста. Давайте углубимся в перспективы компании, чтобы определить, действительно ли существует потенциал для дальнейшего роста.

Обзор компании

Корпорация Chipotle Mexican Grill, входящая в штат Делавэр, вместе со своими дочерними компаниями владеет и управляет ресторанами Chipotle Mexican Grill, которые включают в себя соответствующее меню из буррито, буррито-боулз (буррито без тортильи), кесадильи, тако и салатов. Chipotle владеет и управляет 3129 ресторанами Chipotle по всей территории Соединенных Штатов, 53 международными ресторанами Chipotle и пятью ресторанами, не относящимися к Chipotle.

В последние годы Chipotle продолжает расширять охват и совершенствовать свои возможности, оцифровывая кухню своих ресторанов, расширяя партнерство со сторонними службами доставки и создавая больше Chipotlanes, который является ее форматом сбора цифровых заказов клиентов.

Начиная с 2016 года, Chipotle расширяет свои рестораны на 6% каждый год до 2022 года. В 2016 году было открыто 2250 ресторанов, а в 2022 году — 3187 ресторанов.

План расширения ресторана

Расширение ресторана — ключевая часть стратегии роста любого ресторанного бизнеса. Открывая новые рестораны, компания может увеличить свою долю на рынке и привлечь новых клиентов. Компания Chipotle придерживается этой стратегии, начиная с 2016 года открывая на 6% больше ресторанов каждый год. Это помогло компании увеличить свою выручку с 3,9 млрд долларов до 8,6 млрд долларов, увеличившись более чем вдвое за 7 лет.

Наши сроки разработки остаются расширенными, но наш конвейер остается сильным, и мы ожидаем, что приблизимся к верхней границе диапазона от 8% до 10% открытий, как только эти временные трудности исчезнут.

— Джек Хартунг, финансовый директор и главный административный сотрудник, отчет о доходах за 2 квартал 2023 года

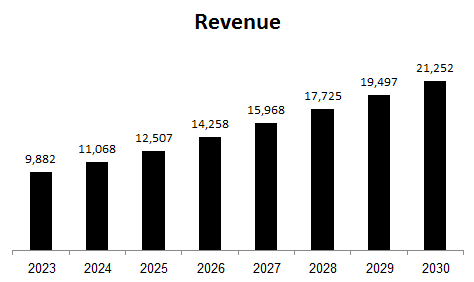

Предполагая более низкий уровень открытия ресторанов на 8% и тот же рост продаж магазинов на 7%, что и в последние годы, ожидается, что общий доход Chipotle в 2023 году составит 10,124 миллиарда долларов. Это представляет собой совокупный годовой темп роста (CAGR) в размере 15,6% в период с 2023 по 2033 год. Это история уверенного роста, и это говорит о том, что у Chipotle все еще есть возможности для значительного улучшения.

Основываясь на информации, предоставленной руководством, похоже, что Chipotle находится на пути к достижению своей цели — 7000 ресторанов к 2033 году. Однако я считаю, что Chipotle может достичь этого показателя раньше, даже до 2033 года. Я придерживаюсь консервативного подхода, предполагающего самый низкий уровень открытия ресторанов, но я уверен, что Chipotle превзойдет ожидания в долгосрочной перспективе. Я полагаю, что сеть Chipotle достигнет 7000 ресторанов задолго до 2033 года, может быть, даже уже в 2032 году.

Третий квартал-2023

В третьем квартале 2023 года существует множество препятствий с точки зрения прибыльности. Руководство ставит перед нами некоторые проблемы с прибыльностью.

В третьем квартале мы ожидаем, что наша себестоимость продаж составит около 30% из-за более высоких цен на говядину и авокадо.

В третьем квартале мы ожидаем, что наши затраты на рабочую силу составят около 25%, что отражает продолжающуюся инфляцию на рынке труда и сезонное снижение продаж.

Прочие операционные расходы — в третьем квартале мы ожидаем, что расходы на маркетинг снизятся до низкого уровня в 2%, прежде чем увеличатся в четвертом квартале, а за весь год составят около 3%.

Ожидается, что прочие операционные расходы составят около 14%.

Мы ожидаем, что в третьем квартале выручка от продажи акций составит около 31 миллиона долларов, хотя эта сумма может увеличиться или уменьшиться в зависимости от наших показателей.

— Джек Хартунг, финансовый директор и главный административный сотрудник, отчет о доходах за 2 квартал 2023 года

В ближайшие месяцы Chipotle столкнется с некоторыми проблемами с прибыльностью. В прошлом компании традиционно удавалось противостоять инфляционному давлению, но нынешние условия оказываются более сложными. Руководство не предоставило конкретного прогноза; прибыльность, скорее всего, снизится в ближайшей перспективе.

Как долгосрочный инвестор, я не в восторге от вероятного снижения прибыльности в третьем квартале 2023 года. Однако я не беспокоюсь о будущем Chipotle. Компания сталкивается с некоторыми препятствиями в связи с инфляцией, но она также демонстрирует силу в своих прогнозах по открытию новых ресторанов. Я уверен, что Chipotle выдержит нынешний шторм и в долгосрочной перспективе станет сильнее.

Оценка

Я использовал методологию дисконтирования денежных потоков (DCF) для оценки справедливой стоимости CMG. Я предположил, что совокупный годовой темп роста выручки компании (CAGR) составит 14,1% в период с 2023 по 2030 год, основываясь на сильном плане агрессивного расширения ресторана, который ниже прогнозов компании. Это ниже, чем исторические темпы роста компании (CAGR) в 14,1% в период с 2016 по 2022 год, но все равно очень впечатляет.

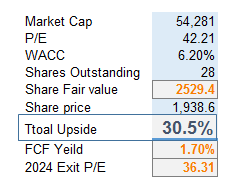

Я также предположил, что средневзвешенная стоимость капитала (WACC) составляет 6,20%. Основываясь на этих предположениях, я оцениваю справедливую стоимость CMG в 2529 долларов за акцию, что представляет собой рост на 30,5% по сравнению с рыночной ценой на момент написания статьи.

Оценка отражает доходность на 2024 год в размере 36,31х, основанную на моем прогнозе прибыли на акцию на 2024 год. Это соответствует консенсусу, отражающему продолжающийся обратный выкуп акций.

Основываясь на результатах CMG за 2-23 кварталы, я прогнозирую, что выручка компании в 3-23 кварталах составит 2 608 миллионов долларов. Это намного выше консенсус-прогноза. Я также оцениваю, что мы увидим снижение маржи операционной прибыли из-за того, что мы упоминали выше, инфляционного давления, и мы увидим операционную маржу в размере 13,7% в 3-23 кварталах.

Скорректировав свою модель с учетом результатов CMG за 2-23 кварталы, я теперь прогнозирую, что в 2023 году годовой доход компании составит 9 882 миллиона долларов. Это представляет собой рост на 14,4% по сравнению с выручкой компании в 2022 году.

Риски и вызовы

- Инфляция: Chipotle сталкивается с ростом цен на продукты питания, рабочую силу и другие расходы. Это оказывает давление на маржу компании и может повлиять на ее прибыльность.

- Безопасность пищевых продуктов: В последние годы компания Chipotle стала объектом нескольких вспышек заболеваний пищевого происхождения. Это нанесло ущерб репутации компании и может затруднить привлечение новых клиентов.

- Нехватка рабочей силы: Ресторанная индустрия сталкивается с нехваткой рабочей силы, что может затруднить Chipotle укомплектование своих ресторанов персоналом. Это может привести к увеличению времени ожидания и снижению удовлетворенности клиентов.

Вывод

В заключение хочу сказать, что Chipotle Mexican Grill — это компания с сильной историей роста. Ожидается, что в период с 2023 по 2033 год совокупный годовой темп роста выручки компании составит 15,6%. Этот рост обусловлен агрессивным планом расширения сети ресторанов компании и ее ориентацией на цифровые инновации. Однако Chipotle сталкивается с некоторыми проблемами, включая растущую инфляцию и проблемы безопасности пищевых продуктов. Компании необходимо будет справиться с этими вызовами, чтобы продолжить свой рост.

В целом, я настроен оптимистично в отношении долгосрочных перспектив Chipotle. У компании сильный бренд, лояльная клиентская база и четкая стратегия роста. Я верю, что Chipotle сможет преодолеть стоящие перед ней проблемы и продолжать развивать свой бизнес в ближайшие годы.

Я рекомендую оценить Chipotle Mexican Grill по цене покупки. Компания торгуется по разумной оценке и обладает потенциалом для получения значительной прибыли инвесторами в долгосрочной перспективе.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")