: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис Cisco Systems

Компания Cisco Systems, Incorporated (биржевой тикер NASDAQ: CSCO), опубликует отчет о доходах за первый квартал 2024 года 15 ноября. В отчете будет содержаться информация о доходах, полученная после проведения анализа компании.

В своей предыдущей статье я выразил свое мнение о том, что даже при консервативном подходе CSCO представляет собой привлекательное вложение при текущих ценах на акции. В результате я принял решение об открытии небольшой позиции по акциям Cisco до публикации отчета.

Основываясь на моем анализе, я полагаю, что результаты компании будут положительными. Соответственно, моя оценка компании Cisco остается неизменной – покупка.

Что произошло со времени последнего репортажа

За прошедшее время с момента моей предыдущей статьи акции Cisco Systems, Incorporated (CSCO) выросли примерно на 6%, включая дивиденды, в то время как индекс S&P 500 почти не изменился.

В той статье я выражал предположение, что у компании может не быть большого количества катализаторов для роста доходов и что ажиотаж вокруг искусственного интеллекта, возможно, в итоге не окажет существенной помощи, а средний рост выручки вернется к своим историческим показателям.

Также я говорил, что не важно, демонстрирует ли компания значительный темп роста, поскольку, с моей точки зрения, маржинальность компании выдающаяся, и пока она способна поддерживать этот уровень, она будет обеспечивать вознаграждение своим акционерам в долгосрочной перспективе.

Прогноз

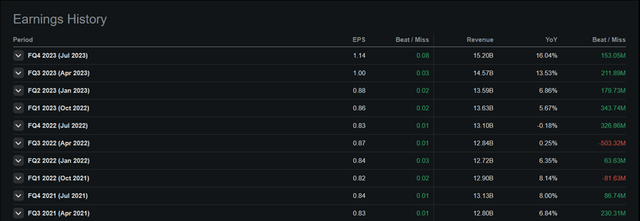

Ожидается, что компания Cisco Systems, Incorporated сообщит о квартальной выручке в диапазоне от 14.5 до 14.7 млрд долларов США, в то время как прогнозируемая прибыль составит в среднем 1.03 доллара США на акцию. Эти цифры немного превышают оценки аналитиков в 14.57 млрд долларов и 0.99 доллара на акцию соответственно.

Как уже упоминалось в моей предыдущей статье, хотя рост продаж Cisco на 10% в финансовом году 2023 был значительным, руководство ожидает, что продажи увеличатся примерно на 1%, начиная с финансового года 2023, до приблизительно 57.6 млрд долларов США.

После получения прибыли в последнем квартале, акции компании начали снижаться, что может объясняться слабым прогнозом и общим настроением на рынке, которое удерживало S&P 500 на том же уровне в этот период.

Что касается прибыльности, компания превзошла прогнозы в восьми из последних десяти кварталов по выручке и показала отличную прибыль на акцию (EPS). Поэтому я не удивлюсь, если компания снова превзойдет ожидания аналитиков, так как я считаю, что руководство сознательно занижает свои прогнозы.

Я ожидаю, что валовая и операционная прибыли Cisco будут постепенно увеличиваться, хотя и весьма незначительно, так как компания продолжает процесс увольнений. Следующая партия уволенных будет из Кремниевой долины, где Cisco планирует уволить 350 человек.

Эта инициатива была объявлена около года назад, когда руководство компании заявило о намерении уволить около 5% своих сотрудников, что составляет около 4 000 человек.

Компания уже почти завершила данную реструктуризацию, и завершение ожидается в первом квартале 2024 года. Стоит отметить, что сотрудникам в Кремниевой долине обычно платят больше среднего по стране, что позволяет ожидать некоторого улучшения маржинальности.

Cisco: слияние и предыдущие проблемы

Одной из наиболее значимых новостей, появившихся с момента моего последнего обзора деятельности компании, стало приобретение Splunk, Inc. (SPLK) в размере колоссальных 28 млрд долларов.

Ожидается, что сделка будет завершена к концу третьего квартала 2024 года и может быть связана с некоторыми задержками. Руководство также предполагает, что данная сделка приведет к увеличению валовой прибыли и положительного денежного потока.

Приобретение вызвало различные реакции. Я считаю, что это хорошая возможность увеличить рост выручки, который за последнее десятилетие составлял всего 2% в год. Эти две компании могут помочь предприятиям стать более защищенными во время новой революции в сфере искусственного интеллекта.

Однако многие аналитики высказывают сомнения в способности CSCO успешно интегрировать приобретенную компанию. Меня это также беспокоит. На первый взгляд, это кажется отличным шагом для расширения портфеля, но если учесть прошлые приобретения, прошедшие не так гладко, как ожидалось, возможно, стоит сделать небольшую скидку.

Стоит вспомнить приобретение компанией Cisco Systems, Inc (CSCO) Linksys, которое не увенчалось успехом. Тогда компания купила Linksys за 2,7 миллиарда долларов, но так и не смогла успешно интегрировать ее в свою структуру. В результате стоимость акций CSCO на тот момент упала на 25%.

Оценка

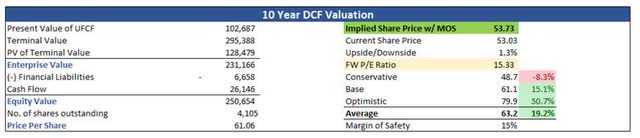

С момента моего последнего доклада прошло довольно много времени. Я обновил свою модель оценки для отражения новых условий процентных ставок. Доходность 10-летних государственных облигаций выросла с 3.75% до 4.7% на дату написания этого обновления (6 ноября).

Ожидания по выручке были консервативными, так как не думаю, что компания будет расти намного быстрее, чем в прошлом. Сохранил тот же средний показатель для соблюдения консервативных прогнозов и обеспечения дополнительного запаса прочности. Далее представлены мои предположения для трёх сценариев.

Что касается маржинальности и прибыли на акцию, также решил придерживаться консервативного подхода для получения дополнительной страховки и оказался немного ниже прогнозов аналитиков.

Для оценки дисконтированных денежных потоков я использовал средневзвешенную стоимость капитала в качестве ставки дисконтирования (8.7%) и максимальный темп роста 2.5%.

Помимо этих оценок, я добавил ещё 15% прочности, чтобы обеспечить “спокойный сон ночью”. С учётом этого, внутренняя стоимость компании равна около 54 доллара за акцию, это значит, что компания в основном торгуется по справедливой цене.

Заключительные комментарии

Похоже, компания торгуется по справедливой стоимости и с момента моего предыдущего отчета об эффективности компании ничего не изменилось. Если Cisco успешно осуществит крупное приобретение, она сможет расти с более высоким уровнем выручки, что значительно повысит ее справедливую оценку.

Я не против открытия позиции до прибыли, поэтому сегодня утром (6 ноября) я открыл небольшую позицию. Если она упадет в день прибыли, мне будет приятно, что я открыл только небольшую позицию. Если долгосрочный тезис останется неизменным, зачем мне расстраиваться из-за покупки компании по более низким ценам, чем я уже заплатил?

Я все еще верю, что медленные и устойчивые темпы роста компании в будущем принесут хорошую прибыль акционерам. Если в будущем она превзойдет мои скромные прогнозы, можно ожидать хороших результатов в конце.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")