: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

USA)» />

USA)» />

Вступление

Прошло много времени с тех пор, как я в последний раз обсуждал Citizens Financial Group (NYSE:CFG), и с тех пор в финансовом секторе США многое произошло. Хотя в прошлогодней статье я сосредоточился на привилегированных акциях, благополучие банка, очевидно, важно для того, чтобы Citizens Financial могла выполнять все свои обязательства перед привилегированными акционерами.

Оглянемся на результаты за 2 квартал и 1 полугодие

Прямо сейчас банки видят, что их чистая процентная маржа оказывается под давлением, поскольку Федеральная резервная система продолжает повышать ставки, в то время как восстановление процентных ставок по кредитному портфелю обычно запаздывает.

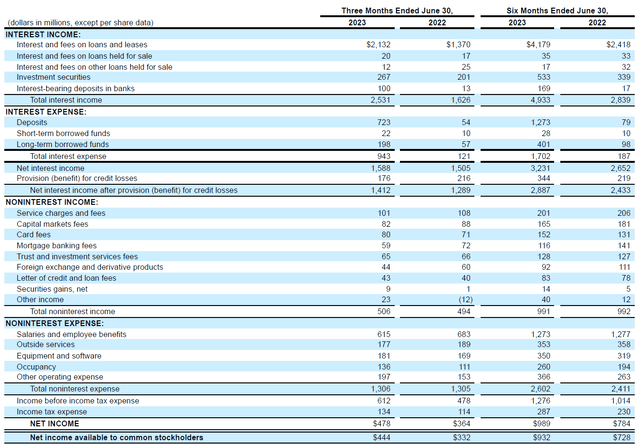

Вряд ли стоит удивляться очень резкому увеличению процентного дохода, который подскочил с $1,63 млрд до $2,53 млрд во втором квартале этого года. И, к счастью для граждан, чистый процентный доход также увеличился примерно на 5% до 1,59 миллиарда долларов. Несмотря на то, что процентные расходы выросли почти в восемь раз, увеличение на 822 млн долларов в абсолютных цифрах было меньше, чем увеличение процентного дохода на 905 млн долларов, что, очевидно, объясняет увеличение чистого процентного дохода.

Непроцентные доходы банка также увеличились до $506 млн, в то время как непроцентные расходы практически не изменились: общий объем чистых непроцентных расходов увеличился на $1 млн до $1,306 млрд, составив около $800 млн по сравнению с $811 млн во втором квартале прошлого года.

Общий доход до вычета налогов и резервов на возможные потери по ссудам составил почти $800 млн, и после вычета резервов на возможные потери по ссудам в размере $176 млн итоговая сумма Citizens показывает доход до налогообложения в размере $612 млн и чистую прибыль в размере $478 млн, из которых $444 млн приходится на простых акционеров. Поскольку у Citizens было в обращении около 480 млн акций (средневзвешенное значение за второй квартал), прибыль на акцию составила 0,93 доллара. По состоянию на 28 июля количество акций сократилось до 472 млн, что означает, что прибыль на акцию составит около $ 0,94, используя текущее количество акций, а не средневзвешенное значение.

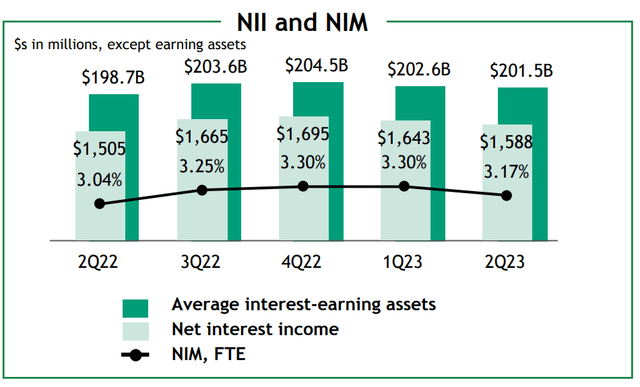

Это сильный результат, более сильный, чем я мог бы ожидать. И это в основном благодаря очень сильному кредитному портфелю и управлению депозитами. Как вы можете видеть на изображении выше, Citizens смогла сохранить свою чистую процентную маржу относительно стабильной. Хотя маржа была самой низкой за последние четыре квартала, на самом деле она была выше, чем во втором квартале прошлого года.

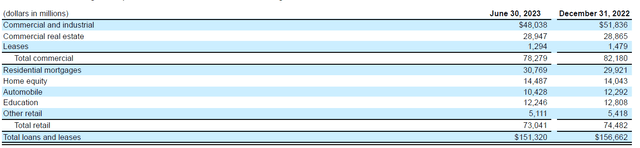

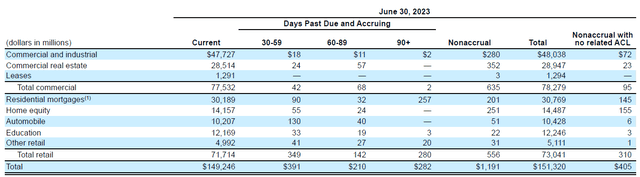

Конечно, по-прежнему важно следить за качеством кредитного портфеля. Прямо сейчас прибыль на акцию составляет около 90%, и это уже включает резерв на возможные потери по ссудам в размере чуть более 175 млн долларов в квартал (при текущей ставке в 700 млн долларов в год). Это звучит как большие деньги, но не забывайте, что кредитный портфель банка состоит из займов на сумму 151 миллиард долларов. И, как вы можете видеть ниже, чуть более половины этих кредитов классифицируются как коммерческие.

И, глядя на разбивку кредитов, похоже, что около 1,2 млрд долларов из них имеют статус невозвратных, в то время как дополнительные 900 млн долларов просрочены.

Это снова звучит довольно плохо с абсолютной точки зрения, но давайте снова не будем забывать, что 2,1 миллиарда долларов составляют менее 1,5% от кредитного портфеля. А учитывая, что подавляющее большинство невозвратных кредитов обеспечено недвижимостью в качестве залога, риск полного убытка по этим кредитам отсутствует. Имея около $450 млн в жилой недвижимости, не подлежащей начислению, и $352 млн в коммерческой недвижимости, банк должен быть в состоянии возместить значительную часть своих рисков.

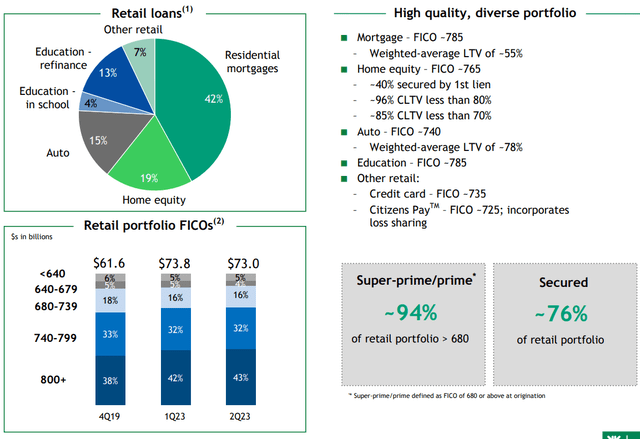

Банк также очень прозрачен, и его презентация, опубликованная в рамках ежеквартального обновления, подтверждает, что средний коэффициент LTV по ипотечным кредитам на жилье составляет всего 55%, в то время как у 85% кредитов на долевое участие в строительстве жилья коэффициент LTV составляет менее 70%. Конечно, «самые слабые» показатели кредитного качества ухудшатся в первую очередь, поэтому наличие среднего коэффициента LTV в 55% не обязательно означает много для 201 миллиона долларов по ипотечным кредитам на жилье без начислений. Но в целом это указывает на то, что общая сумма ипотечных кредитов, превышающая 30 миллиардов долларов, хорошо покрывается залогом в размере около 56 миллиардов долларов на момент андеррайтинга кредитов.

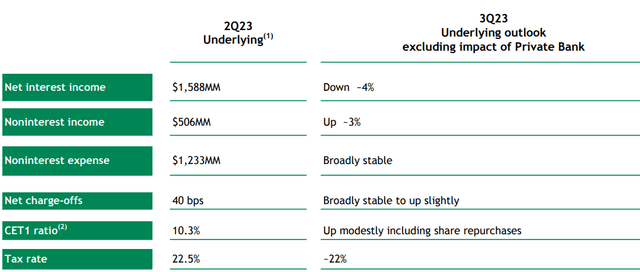

Банк также представил свои рекомендации на текущий квартал. Ожидается, что чистый процентный доход снизится на 4%, в то время как непроцентный доход должен увеличиться на 3%.

Это означает, что граждане, скорее всего, потеряют около $ 65 млн чистого процентного дохода, но получат около $15 млн чистых непроцентных расходов. Это сократит доход до налогообложения примерно на $50 млн, а чистую прибыль — примерно на $39 млн. Это должно привести к соответствующему чистому доходу в размере около $410 млн, и, если предположить дальнейшее снижение количества акций до 465 млн, прибыль на акцию составит примерно $0,88.

Раньше мне нравились привилегированные акции, а сейчас они нравятся мне еще больше

В то время как снижение прибыли на акцию повлияет на настроения акционеров, очевидно, что банк по-прежнему генерирует достаточно денежных средств для выполнения своих обязательств по привилегированным акциям.

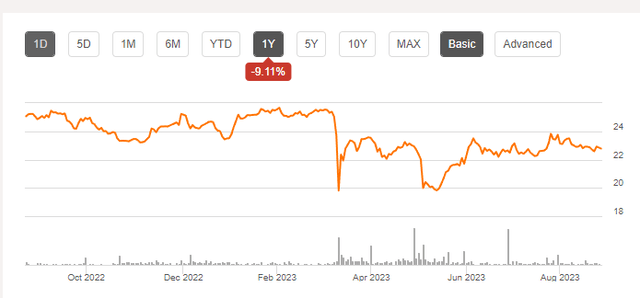

В моей предыдущей статье я обсуждал привилегированные акции серии D, торгуемые с (NYSE:CFG.PR.D) в качестве символа тикера. Эти некумулятивные привилегированные акции торговались выше номинала, но из-за повышения процентных ставок в прошлом году сейчас они торгуются чуть менее чем по 22,7 доллара за акцию, что составляет 10% скидки к основной стоимости.

Что интересно, так это то, что эти акции могут быть объявлены в апреле 2024 года, и если они не будут объявлены, квартальный привилегированный дивиденд будет плавающим на основе надбавки в размере 364,2 б.п. к 3-месячной ставке LIBOR. Очевидно, что ставка LIBOR больше использоваться не будет, но, учитывая, что текущий 3-месячный SOFR плюс традиционная надбавка в 26 б.п. в настоящее время дают 5,64%, дополнительная надбавка в 364 б.п. указывает на то, что дивиденды по привилегированным акциям составят 9,28% от основной стоимости в 25 долларов. Это примерно 2,32 доллара за привилегированную акцию, и, исходя из текущей цены акций в 22,70 доллара, это означает, что доходность снизится до 10,2%.

Это может означать две вещи: во-первых, рынок не до конца осознает, что дата перезагрузки не за горами. И с этого момента потенциальный результат довольно двоякий: либо Citizens выкупит эти привилегированные акции, что приведет к немедленному приросту капитала в размере 10% плюс около 3,4% дивидендов по привилегированным акциям, а общая доходность превысит 13% всего через восемь месяцев.

Я думаю, что это более вероятный вариант. Но на всякий случай, если Citizens не назовет эти привилегированные акции, привилегированные акционеры увидят, что их дивиденды увеличатся более чем на 40%. Даже если 3-месячный SOFR снизится с нынешних 5,38% до, скажем, 2,50%, выплата по привилегированным акциям все равно составит 2.50% + 0.26% + 3.64% = 6.4% на основную сумму. Или, другими словами, до тех пор, пока 3-месячный SOFR будет превышать 2,45%, привилегированные дивиденды по серии D будут увеличиваться. При использовании SOFR в размере 3,5% дивидендная доходность подскочила бы до 8,1%, исходя из текущей цены акций.

Инвестиционный тезис

В то время как второй квартал был более успешным, чем я ожидал, третий квартал, скорее всего, будет существенно слабее второго квартала на фоне более низкого чистого процентного дохода. Тем не менее, привилегированные акции могли бы стать интересным вариантом для инвестора, ориентированного на получение дохода. Я по-прежнему сосредоточен на серии D, которая может выйти в апреле следующего года. Если SOFR останется там, где он есть, я думаю, что шансы увидеть вызов серии D относительно высоки. Поскольку привилегированные акции серии D находятся в обращении всего на 300 миллионов долларов, Citizens balance sheet может легко справиться с этим. С другой стороны, именно потому, что это относительно небольшое предложение, выплата привилегированных дивидендов по облигациям серии D обойдется банку всего в 8-9 миллионов долларов в год в виде дополнительных привилегированных дивидендов.

Таким образом, хотя звонок имел бы смысл, это не гарантия, и это будет зависеть от SOFR в первом квартале следующего года. В настоящее время у меня нет позиции по привилегированным акциям серии D, но я могу открыть длинную позицию, надеясь, что ценные бумаги будут востребованы в 2024 году.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")