: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Обзор компании

Компания Clorox (NYSE:CLX) является производителем и продавцом потребительских и профессиональных чистящих, дезинфицирующих средств и товаров для здоровья. У компании есть четыре отчетных сегмента: Здоровье и велнес, домашнее хозяйство, Стиль жизни и международный бизнес.

Сила и риски

Название Clorox стало нарицательным синонимом чистоты и гигиены. У компании есть несколько очень узнаваемых брендов в сфере потребительских товаров первой необходимости. В их число входят не только одноименные бренды Clorox и бытовой химии, такие как GLAD и Fresh Step, но и Burt’s Bees, фаворит потребителей в категории средств личной гигиены массового потребления. Как говорится в отчете компании за 2023 финансовый год 10k, она «в целом конкурирует на основе характеристик продукта, репутации бренда и узнаваемости, имиджа и цены». Компания инициировала программу IGNITE в 2019 году, чтобы повысить прибыльность компании наряду с базовой ценностью и инновациями, технологическим совершенствованием и расширением ассортимента продукции.

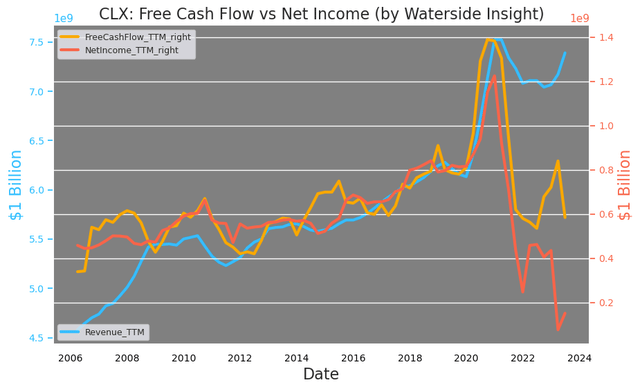

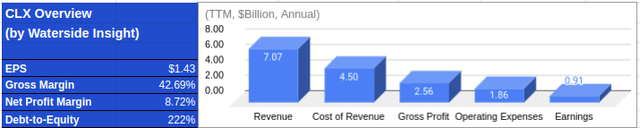

Вызванный пандемией рост продаж привел к тому, что выручка компании в 2020 году подскочила более чем на 25%. После первоначального всплеска его выручка в основном колебалась в пределах от 7 до 7,5 миллиардов долларов. Явный признак изменения потребительского поведения в результате пандемии никуда не денется. Однако его свободный денежный поток и чистая прибыль резко упали после того, как продажи немного снизились в 2021 году. Свободный денежный поток TTM сократился почти на 30% по сравнению со средним историческим показателем, а чистая прибыль TTM составляет лишь треть от того, что было до пандемии.

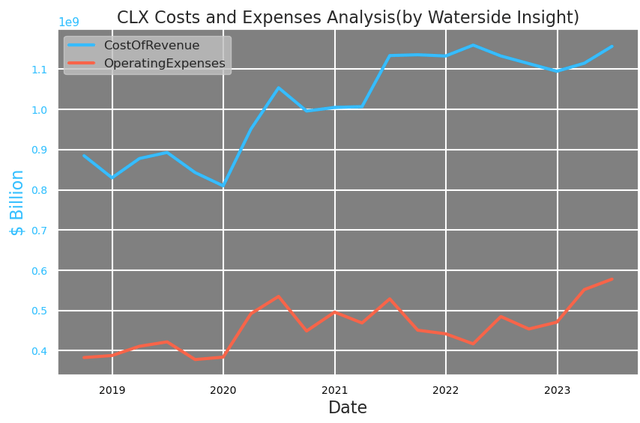

Частично это связано со снижением продаж, но в основном из-за роста себестоимости реализуемой продукции и операционных расходов. Они выросли почти на 40-50% по сравнению с уровнем, существовавшим до пандемии. Будет невозможно увеличить чистую прибыль и свободный денежный поток без сокращения издержек.

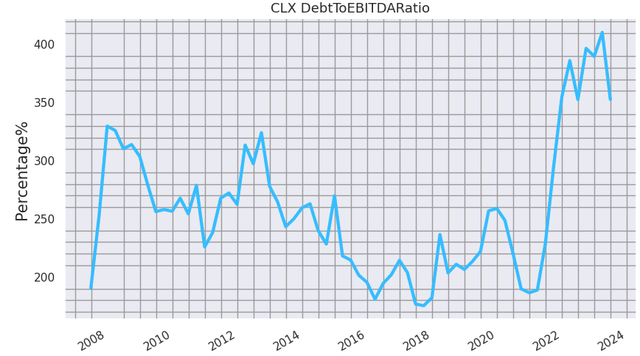

Clorox снизила соотношение долга к собственному капиталу со 110,8 х в 2022 году до 13,8 х в настоящее время, после того как в прошлом году выплатила рекордные 1,4 миллиарда долларов долга. Это значительный прогресс. Однако, согласно отчетности о прибылях и убытках, у компании есть четкий целевой показатель соотношения заемных средств, который составляет 2-2,5 раза от отношения долга к EBITDA. В настоящее время это соотношение колеблется в районе 3,5 раза. Очевидно, что компании предстоит еще многое сделать в процессе снижения левериджа.

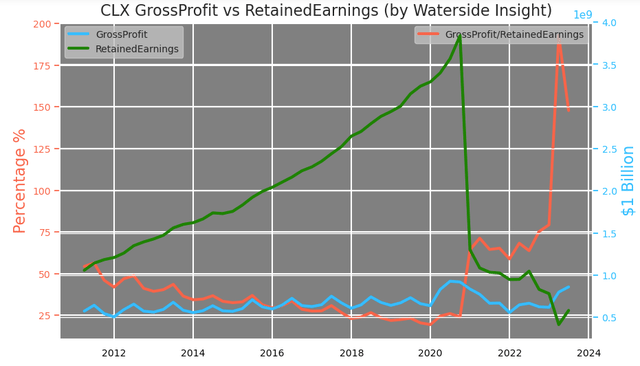

Однако проблема в том, что компания сохраняет одни из самых низких уровней прибыли за всю свою историю после учета затрат, издержек, налогов и выплат акционерам. Впервые за долгое время ее нераспределенная прибыль упала до уровня ниже валовой прибыли. Его валовая прибыль сейчас составляет 1,5 раза больше того дохода, который он сохраняет.

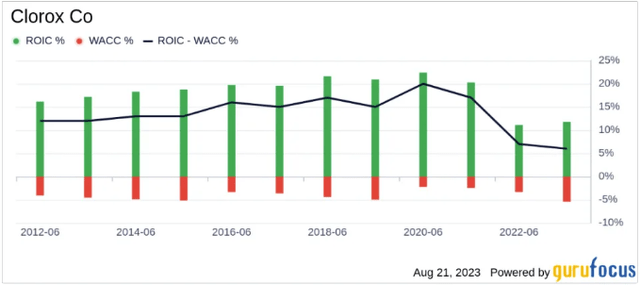

Фактически, его доходность на инвестированный капитал превышает средневзвешенную стоимость капитала лишь примерно на 5%, по сравнению с двузначными цифрами, которые он видел большую часть времени в течение последних десяти лет.

Крупные выплаты по долгам будут означать, что компания не сможет увеличить свой общий капитал и стоимость бизнеса. И такой компромисс необходим. Чтобы действительно устойчиво нормализовать свой баланс, Clorox потребуется не только сократить расходы, но и увеличить выплаты по долгам, что не оставляет большого пространства для роста собственного капитала. Нормализация его растущего баланса за последние три года, будь то продажи или затраты, только началась. Даже по его собственным меркам, есть пути, которые необходимо пройти, прежде чем его финансовые условия вернутся к нормальному состоянию.

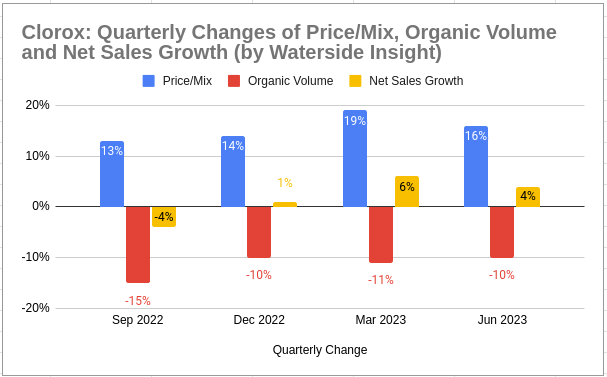

Объем продаж органической продукции в Clorox сокращался четыре квартала подряд. Рост чистых продаж становится все более зависимым от повышения цен. Компания сообщила о более чем 80% продажах в США, что, согласно последним данным Conference Board, приводит к ослаблению настроений потребителей. Даже без учета необходимости нормализации баланса компания может оказаться под давлением необходимости сокращения издержек и цен, что, в свою очередь, может привести к отрицательному предельному росту чистых продаж.

Финансовый обзор

Оценка

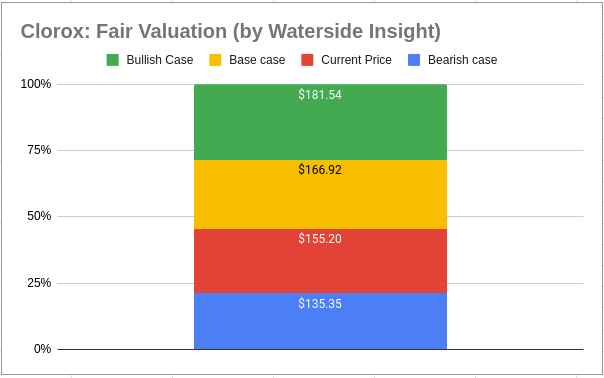

Основываясь на нашем анализе, приведенном выше, мы используем наши собственные модели для оценки справедливой стоимости Clorox, прогнозируя ее рост на десять лет вперед. Мы используем стоимость собственного капитала в размере 4,54% и WACC в размере 6,81%. В базовом варианте компания столкнется со снижением темпов роста в 2024 финансовом году, который начнется в третьем квартале 2023 года. Нормализация темпов роста и баланса компании займет несколько кварталов, при этом более высокие темпы роста ожидаются в последующие годы. Он был оценен в 166,92 доллара. В бычьем случае он способен распространить нормализацию на следующие два-три года при лучшей поддержке верхней линии, его цена составляла 181,53 доллара. В случае «медвежьего» сценария более краткосрочные риски снижения денежного потока связаны не только с сокращением долга или издержек, но и с регрессом роста выручки; он был оценен в 149,62 доллара. Текущая цена акций отражает определенную степень медвежьих настроений инвесторов. Однако впереди могут быть и другие недостатки.

Вывод

Столкнувшись с необходимостью сократить расходы и задолженность при сохранении объема продаж, Clorox, возможно, не сможет увеличить свой собственный капитал в ближайшей перспективе. Несмотря на то, что компания смогла осуществить крупные выплаты по долгам, не повлияв на доходы акционеров, этот необходимый процесс только начался, и ему еще предстоит пройти долгий путь. Несмотря на то, что основные потребительские товары в целом могли бы обеспечить некоторую устойчивость, на мой взгляд, они не относятся к той категории, в которой рост цен может продолжаться гораздо дольше. Компания более уязвима к краткосрочному ценовому давлению. Его акции оцениваются недешево, но мы думаем, что обратная сторона еще не полностью проявилась. Это будет удержание в текущей ситуации.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")