: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Clover Health Investments, Corp. (NASDAQ:CLOV), несмотря на то, что является заметной организацией в секторе Medicare Advantage «MA», вызывает вопросы относительно ее технологий и оказания медицинской помощи. Его стратегия использования аналитики данных для улучшения результатов лечения пациентов при сохранении открытой сети поставщиков медицинских услуг не принесла результатов. Компания изо всех сил пыталась расшириться географически, и оплошности руководства привели к значительным потерям акционеров.

Недостаток управленческого опыта в сложном страховом секторе значительно перевешивает демографические тенденции в США, проявляющиеся в старении населения.

Нарушенное обещание

Основанная в 2014 году, компания CLOV стремилась извлечь выгоду из изменений, внесенных в Закон о доступном медицинском обслуживании 2010 года ‘ACA’. Их стратегия основывалась на вере в то, что их подход, ориентированный в первую очередь на цифровые технологии, обеспечит преимущество перед устоявшимися коллегами, которые могут споткнуться в меняющемся ландшафте. К 2020 году их позиция инвестора при проведении IPO была ясна: поскольку старые фирмы с трудом адаптируются, проворный, технически подкованный CLOV мог бы предоставлять услуги более эффективно с точки зрения затрат.

Однако ожидаемый сбой произошел не так, как планировалось. Признанные лидеры рынка, такие как Humana (HUM) и UnitedHealth (UNH), продемонстрировали удивительную гибкость, быстро адаптировавшись к изменениям, вызванным ACA, и сохранив свои позиции, оставив CLOV в значительной степени в тени.

Стратегически это был первый неверный шаг новичка отрасли.

Узкий технический ров

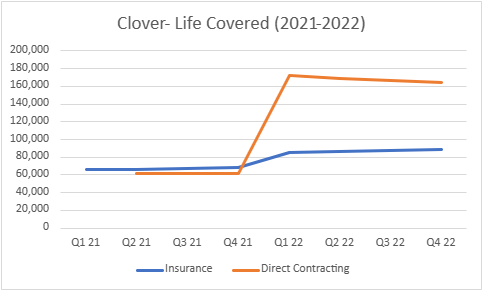

После IPO CLOV сосредоточила свою стратегию роста на программе прямых контрактов, которая позволила ей привлечь пациентов традиционной программы Medicare, охваченных CMS, к их частным планам медицинского обслуживания. Этот переход повлек за собой минимальные затраты на приобретение. Как? CMS эффективно передала этих пациентов CLOV, обойдя традиционный процесс приобретения. В апреле 2021 года CLOV за одну ночь приняла более 200 000 пациентов с помощью этого метода, что более чем вдвое превышает количество участников, накопленное за предыдущие семь лет.

Хотя такой подход вызывает удивление в отношении автономии пациента и этики, учитывая отсутствие у пациента выбора в переходный период, важно отметить смягчающий фактор. Любой подрядчик Medicare, включая CLOV, должен придерживаться строгих стандартов обслуживания, гарантируя, что он предлагает услуги наравне с теми, которые предоставляет государственная программа Medicare, если не превосходит их.

К 2022 году CLOV стала крупнейшим участником бизнеса прямых контрактов, что является впечатляющим достижением, учитывая ее короткую историю на рынке и статус микрокапитализации.

Агрессивное участие CLOV в сегменте прямых контрактов стало второй стратегической ошибкой, которую она совершила.

Большое самомнение. Помощник клевера

CLOV сделала ставку на свою цифровую платформу Clover Assistant ‘CA’ для оптимизации расходов, обойдя стороной углубленные исследования рынка, распространенные среди традиционных страховщиков. План состоял в том, чтобы CA, как цифровой инструмент, мог повсеместно сократить расходы, независимо от местонахождения пациента или поставщика медицинских услуг. CMS перевела денежные средства для оплаты страховых взносов пациентов в CLOV, но обещанного снижения затрат не произошло, что поставило под сомнение эффективность CA.

После многих лет проповеди терпения руководство CLOV, наконец, сократило почти на две трети свой портфель прямых контрактов в начале этого года. Стратегия роста CLOV в настоящее время сосредоточена на увеличении проникновения в регионы, где она уже работает. Тем не менее, эта стратегия еще не принесла плодов. В последний сезон регистрации — с 15 октября по 7 декабря каждого года — в CLOV не было добавлено ни одного нового участника. Фактически, она потеряла 5000 членов.

CLOV)» />

CLOV)» />

Руководство продолжает рекламировать CA. Один из тезисов, который повторяется почти каждый квартал, заключается в том, что пациенты, подпадающие под действие CA, имеют меньший коэффициент медицинских расходов, чем те, кто не подпадает под действие CA. Учитывая неспособность CLOV расширить CA за пределы Нью-Джерси, на долю которого приходится более 80% выручки и количества участников, инвесторам следует задаться вопросом, связана ли разница в коэффициенте MCR с причинно-следственной связью или корреляцией.

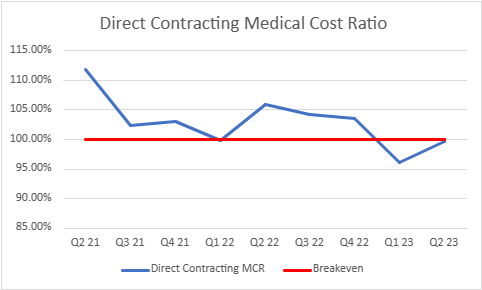

Результаты второго квартала хорошие. Слишком хорошо.

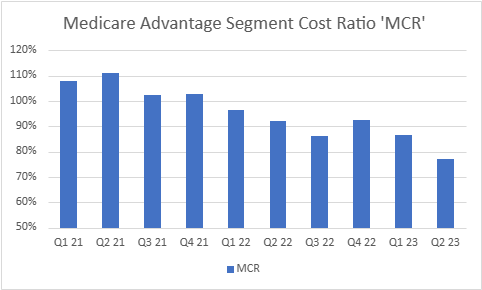

Коэффициент медицинских расходов CLOV «MCR» в сегменте Medicare Advantage (в отличие от прямых контрактов) демонстрирует желанную тенденцию к снижению, как показано ниже.

Это последовательное снижение указывает на то, что CLOV становится все более эффективным в управлении своими медицинскими расходами по сравнению с премией, которую она получает от CMS. Показатель MCR за 2 квартал составил впечатляющие 77%, что является рекордно низким показателем для CLOV.

Однако есть одна загвоздка.

Во-первых, 77% MCR во втором квартале — это тревожно низкий показатель. Сравнивая это с отраслевой нормой, которая составляет около 80-85%, становится очевидным, что поддержание такого показателя может означать риск для качества обслуживания по сравнению с аналогичными показателями. Флагманский план CLOV Medicare в настоящее время оценивается в 3,5 звезды, что является лишь средним показателем, особенно по сравнению с конкурентами высшего уровня, которые регулярно получают четыре старта по большинству своих планов. Снижение этого рейтинга может значительно подорвать доверие инвесторов.

Улучшение MCR в этом году частично объясняется преимуществами повышения рейтинга CMS на ползвездочки в 2021 году, которое сопровождается финансовыми стимулами, вступившими в силу в этом году. Однако частично этот прогресс достигнут благодаря недавним изменениям руководства в его планах по сокращению расходов. Я ожидал, что это произойдет, но теперь, когда это произошло, нельзя не задаться вопросом, повлияют ли эти изменения на звездный рейтинг.

Во-вторых, ACA — это не просто руководство, это закон. Для таких фирм, как CLOV, MCR не может опускаться ниже 85%. Если MCR CLOV в размере 77% сохранится, они будут вынуждены вернуть деньги обратно в CMS.

Наконец, недавний MCR КЛОВА стал неожиданностью. Несколько месяцев назад руководство прогнозировало диапазон MCR от 87% до 89%. Разрыв между прогнозируемым и фактическим MCR огромен, что бросает тень на эффективность цифровых прогностических моделей CLOV.

Резюме

Инвесторам CLOV следует рассмотреть возможность диверсификации в свете исторических проблем CLOV, в частности проблем с географической экспансией и чрезмерной зависимостью от доходов в Нью-Джерси. Учитывая опасения по поводу платформы Clover Assistance, агрессивного сокращения затрат компанией, которое может повлиять на качество обслуживания, и MCR, который не соответствует стандартам ACA, постоянный мониторинг управленческих решений и нормативных последствий имеет решающее значение. Недавнее несоответствие между прогнозируемым CLOV и фактическим MCR также требует критической оценки их прогностических моделей.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")