: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис CME Group

CME Group — одна из тех компаний, на которую редко обращают пристальное внимание из-за ее кажущейся сложности. Финансовые акции с их балансовыми отчетами довольно запутанны для понимания, поэтому биржевой оператор и компания по управлению финансовыми рисками действительно кажется кандидатом в категорию «слишком сложных».

Однако понять CME не так уж тяжело, и эти акции определенно заслуживают своего места в хорошо диверсифицированном портфеле. В этой статье я объясняю, почему актив является привлекательным кандидатом как для инвесторов, вкладывающихся в рост дивидендов, так и для инвесторов, ориентированных на доходность.

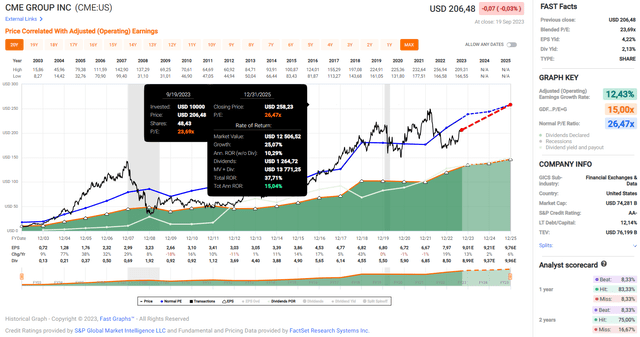

Мы рассмотрим последний отчет о прибылях компании на фоне продолжающегося роста процентных ставок и волатильности фондовых рынков. На мой взгляд этот актив можно покупать, даже несмотря на то, что они уже выросли примерно на 18% с момента последнего обзора.

CME Group отчет 2Q2023

Компания превзошла оценки аналитиков как по скорректированной квартальной прибыли на акцию (EPS, $2,30), так и по выручке ($1,36 млрд). Как прибыль на акцию, так и выручка снизились по сравнению с предыдущим кварталом, но выросли на 17% и 10% в годовом исчислении соответственно, что свидетельствует о том, что CME продолжает извлекать выгоду из текущих условий.

Конечно, важно следить за корректировками доходов, которые могут указывать на возможные финансовуе манипуляции.

Скорректированная квартальная прибыль CME на акцию была на 7,5% выше, чем прибыль по GAAP, в основном за счет амортизации приобретенных нематериальных активов. Я полагаю, что эти корректировки приемлемы, учитывая, что CME совершает приобретения на регулярной основе, и приобретенные активы приносят пользу компании в долгосрочной перспективе.

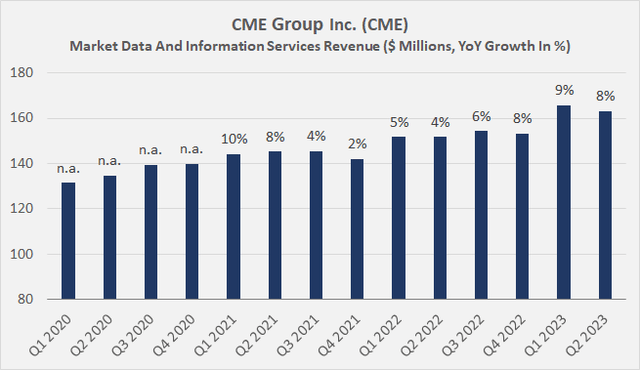

CME генерирует небольшой процент своих доходов, предлагая информационные услуги и доступ к рыночным данным.

Хотя в 2022 году на долю этого сегмента приходилось всего около 12% от общей выручки, стоит отметить, что с 2009 года этот сегмент вырос в среднем примерно на 5%, а инвесторам следует иметь в виду растущее внедрение искусственного интеллекта в этом секторе.

Рост выручки сегмента ускорился в последние годы (рисунок 1, среднегодовой показатель 5,8% на основе трехлетних показателей TTM), и я считаю, что мы все еще находимся на очень ранней стадии. В связи с этим мне особенно нравится лидирующая позиция CME на рынке в этом контексте.

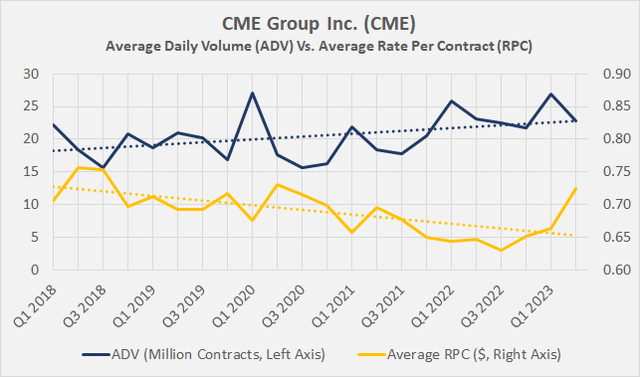

При анализе CME важно сосредоточиться не только на росте прибыли и выручки, но и на ключевых показателях эффективности, таких как среднесуточный объем торговли (ADV) и средняя ставка по контракту (RPC).

В своей прошлой статье я обсуждал развитие ADV и RPC после Великой рецессии и объяснил, почему я не думаю, что устойчивое снижение RPC является поводом для беспокойства.

Напомню, что средний RPC сильно зависит от ассортимента торгуемых продуктов, а недавно представленные торговые инструменты имеют сравнительно низкий RPC.

На мой взгляд, сочетание стабильно растущего ADV при более низкой RPC и акцент на недорогие деривативы является хорошим предзнаменованием для роста выручки и прибыльности CME.

Кроме того, имейте в виду, что ADV CME вырос в среднем примерно на 6% с 2009 года, в то время как среднегодовой RPC снижался всего на 2% в год.

Как показано на рисунке 2, обе долгосрочные тенденции остаются неизменными. Однако во втором квартале 2023 года ADV CME снизился по сравнению с предыдущим кварталом (-15%).

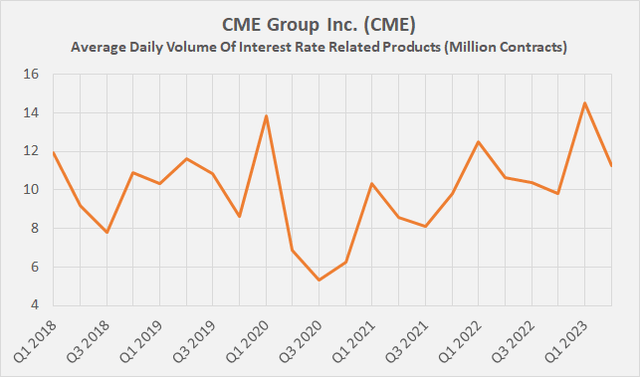

Я не стал бы сильно беспокоится по поводу этой цифры в связи с нестабильным спросом на продукты, связанные с процентными ставками (около 50% от общего объема ADV).

В первом квартале на CME наблюдался последовательный рост ADV на такие продукты почти на 50% (рис. 2), поэтому снижение во втором квартале следует рассматривать как признак нормализации, поскольку ФРС приближается к концу цикла повышения ставок и, конечно, на фоне банковского кризиса.

В то же время рисунок 3 показывает, что участники рынка ожидают, что процентные ставки будут оставаться задранными, поскольку спрос на продукты хеджирования по историческим меркам по-прежнему высок.

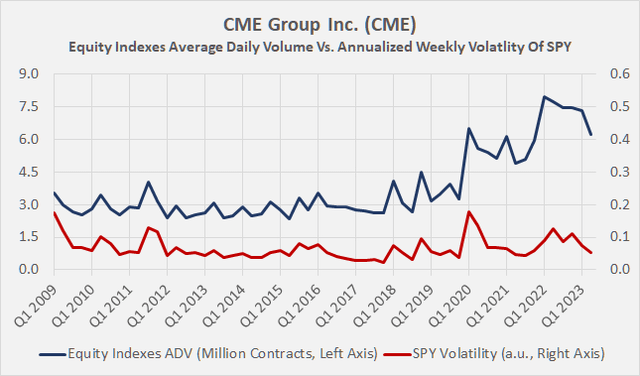

Средний показатель RPC сильно вырос в первом и особенно во втором квартале 2023 года, главным образом благодаря индексу акций и продуктам, связанным с энергетикой.

Это становится понятным, если посмотреть на динамику и волатильность основных фондовых индексов и цен на нефть с начала года, и оказывается, что решение руководства уделять больше внимания производным инструментам фондовых индексов на протяжении многих лет было очень мудрым.

Рисунок 4 иллюстрирует, как фокус CME на производных инструментах фондовых индексов (около 30% от общего объема ADV) окупался с годами.

Снижение в 1 квартале, а также во 2 квартале 2023 года хорошо коррелирует со снижением волатильности показателя годовой недельной волатильности индекса S&P 500 (SPY).

Кроме того, мне было приятно прочитать недавнее объявление о том, что CME теперь предлагает производные инструменты на золото микроразмеров, чтобы извлечь выгоду из растущего спроса, особенно со стороны розничных инвесторов.

Резюме

В целом, CME демонстрирует солидные результаты в 2023 году, и я по-прежнему считаю, что акции являются отличным дополнением к долгосрочному, хорошо диверсифицированному портфелю.

Инвесторам следует сосредоточиться на уникальном положении компании, которое позволяет ей получать прибыль в сложных условиях. Я думаю, что лучше всего рассматривать акции CME как позицию «хеджирования» или «управления рисками».

В дополнение к высоким показателям продаж и прибыли, отличной конверсии денежных потоков (93,5% в первой половине 2023 года) и стабильной прибыльности (операционная маржа по GAAP составила 62,5% в первой половине 2023 года, высокий диапазон в 60% на скорректированной основе), я также ценю неизменное внимание руководства к дивидендам.

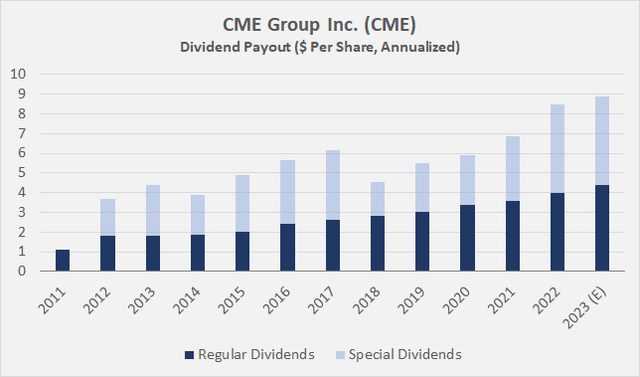

В 2012 году компания приняла переменную дивидендную политику и с тех пор выплатила акционерам почти 22 миллиарда долларов, что составляет почти 30% от текущей рыночной капитализации компании.

Компания планирует сохранить свою переменную дивидендную политику (рис. 5) и, по словам руководства, в настоящее время не рассматривает возможность обратного выкупа акций.

Мне действительно нравится прозрачность и гибкость такого подхода. Дивиденды хорошо покрываются за счет свободного денежного потока.

Доходность акций CME Group в настоящее время составляет 2,1% на основе регулярных ежеквартальных дивидендов, что примерно на 20% выше средней доходности за пять лет, но значительно ниже доходности долгосрочных государственных облигаций (например, 4,3% для 10-летних казначейских облигаций), что делает акции очень непривлекательными в качестве дивидендных акций.

Однако обратите внимание на специальные дивиденды, которые, вероятно, приведут дивидендную доходность за весь год в соответствие с доходностью казначейства за 10 лет, а также на солидные темпы роста дивидендов за 10 лет (9,3% в среднем по обычным дивидендам и 7,3% с учетом специальных дивидендов).

Я думаю, разумно ожидать продолжения роста дивидендов в будущем, основываясь на прочных фундаментальных показателях и ожиданиях роста прибыли (см. изменения в EPS и рисунок 6).

Как я уже сообщал в своей первой статье, в марте 2023 года я открыл позицию, которую планировал увеличить до 1% от общей стоимости портфеля в течение года.

Сейчас эта позиция составляет около 0,7% от стоимости моего портфеля, и, учитывая, что цена акций выросла примерно на 18% с момента публикации моей статьи, мой энтузиазм как покупателя, естественно, несколько поутих.

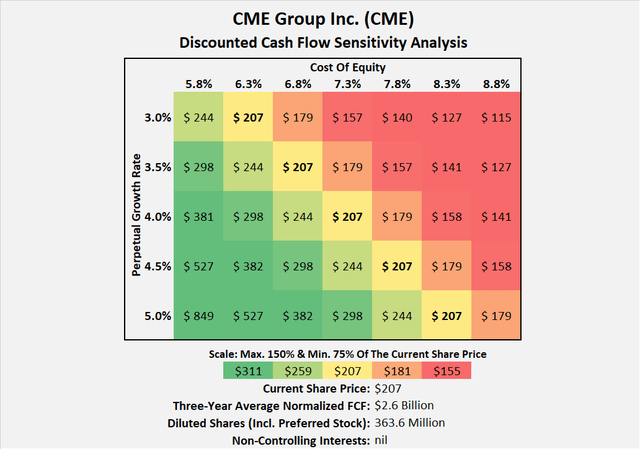

Сейчас акции определенно недешевы. Однако, учитывая лидирующую позицию компании, отличную прибыльность, перспективы роста и очень солидный баланс, такая оценка, безусловно, может быть оправдана.

Я уверен в мощи CME, как ведущего мирового биржевого оператора и, следовательно, в способности компании продолжать приносить акционерам прибыль, превышающую рыночную.

По этим причинам я по-прежнему оцениваю акции как (скромную) покупку и продолжаю увеличивать свою позицию до тех пор, пока она не составит 1% от стоимости моего портфеля, хотя и с гораздо меньшим энтузиазмом, чем я делал ранее в этом году.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")