: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Резюме

Читатели могут ознакомиться с моим предыдущим репортажем по этой ссылке. Мой предыдущий рейтинг был удержан, так как я полагал, что оценка Cohu (NASDAQ:COHU) была дешевой. Однако с тех пор оценка упала примерно в 2 раза по сравнению с текущим уровнем. Наряду с последними данными за 2кв23, которые дали мне четкое представление о росте на 24/25 финансовый год, я считаю, что сегодня оценка относительно дешевле. Следовательно, я повышаю рейтинг до уровня покупки, поскольку ожидаю, что COHU увидит ускоряющийся рост в течение следующих 2 лет, как это было в прошлых циклах.

Финансовые показатели/Оценка

Снижение выручки на 22%, о котором сообщила COHU за 2кв23, до 169 млн долларов, соответствовало ожиданиям. В сфере ит выручка от систем снизилась на 33% до 88 миллионов долларов, в то время как периодическая выручка в размере 81 миллиона долларов снизилась на 5%. Валовая прибыль компании без учета GAAP увеличилась на 130 б.п., достигнув 47,8%. Скорректированная рентабельность по EBITDA составила 19,7%, или $33,3 млн. Прибыль на акцию без учета GAAP составила 0,48 доллара, что на 9 процентов выше ожиданий.

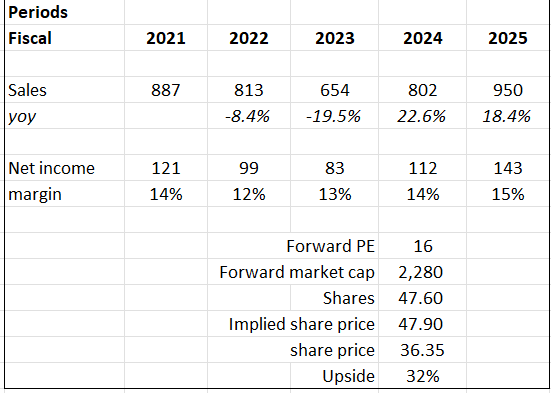

Исходя из моего взгляда на бизнес, COHU должна иметь возможность расти устойчивыми темпами в течение следующих 2 лет, когда начнется цикл роста. Основываясь на исторических циклах, я ожидаю, что COHU увидит аналогичный темп роста более чем на 40% по сравнению с минимумом в 23 финансовом году. Этот значительный рост должен сопровождаться увеличением маржи, поскольку периодический доход становится все большей частью совокупного дохода. Увеличение валовой маржи, как видно из результатов на данный момент, должно также способствовать увеличению чистой маржи. В отличие от предыдущих случаев, когда он торговался по 18-кратной форвардной ставке (выше диапазона стандартного отклонения), оценка не является относительно более дешевой при 16-кратной. Также, в отличие от моего предыдущего поста в июле, с обновленными данными за 2кв23, я вижу более четкий путь к ускорению роста в 24 финансовом году. Следовательно, я полагаю, что в ближайшей перспективе стоимость рынка продолжит расти на текущем 16-кратном уровне.

Комментарии

Несмотря на падение прибыли на 18%, я по-прежнему считаю результаты за 2кв23 положительными и оправдывающими покупку. Основные цифры были отрицательными (по сравнению с предыдущим годом), но я не верю, что они точно отражают ситуацию. Ранее я обсуждал высокий спрос COHU, отметив, что постоянный доход компании растет уже четыре квартала подряд. Несмотря на сложную конъюнктуру в полупроводниковой промышленности, во 2кв23 все же удалось вырасти на 6% по сравнению с предыдущим кварталом. Повторяющийся бизнес также продолжает составлять большую часть выручки (с 35% во 2кв21 до 48% во 2кв23). Увеличение доли повторяющихся источников дохода способствует финансовой стабильности, увеличению свободного денежного потока и более высокой норме прибыли для акционеров. Кроме того, ожидается последовательный рост заказов, обусловленный спросом, поскольку предприятия ожидают увеличения расходов клиентов, связанных с автомобильным и промышленным секторами. Самое главное, как я упоминал в предыдущем посте, валовая прибыль COHU без учета GAAP во 2кв23 составила 47,8%, что на 80 б.п. выше прогноза, несмотря на неопределенные рыночные условия.

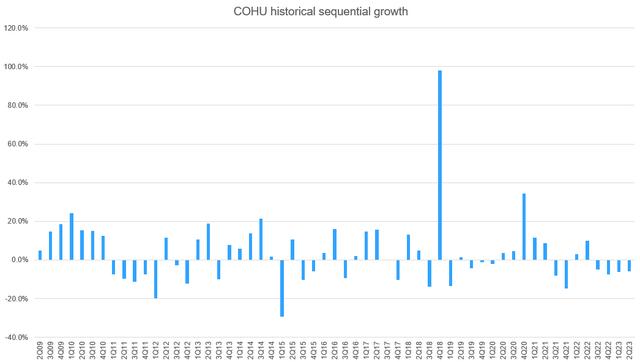

Забегая вперед, я ожидаю, что восстановление в 24 (или 25) финансовом году будет сильным, поскольку COHU сейчас переживает 4-й квартал последовательного отрицательного роста. Основываясь на предыдущих циклах, COHU наблюдал такие темпы роста только в 2011 году и 1кв23, после чего выручка взлетела с минимума в 200 млн долларов до 333 млн долларов в 14 финансовом году, то есть почти на 50%. Я ожидаю, что это произойдет в ближайшие два года.

Соответственно, я считаю, что в настоящее время COHU работает очень хорошо, и компания, возможно, достигла дна. Однако, я полагаю, также справедливо будет сказать, что появляется все больше предупреждающих знаков, за которыми необходимо следить. Несмотря на мой оптимизм относительно восстановления автомобильного и промышленного рынков, совокупные продажи в этих сегментах упали на 9% во 2кв23 (после падения на 12% в первом квартале) до 52 миллионов долларов. Клиенты в сегменте мобильной связи также продолжают сдерживать свои расходы: выручка от мобильной связи за 2кв23 упала на 43% последовательно и на 71% в годовом исчислении. Возможно, что эта крайняя слабость сигнализирует о достижении дна, но, учитывая низкие показатели использования тестера, трудно сказать, когда и насколько восстановится цикл.

Вывод

COHU продолжает демонстрировать высокие показатели, и я повысил свой рейтинг до «покупать с оптимизмом» на следующие два года. Несмотря на 22%-ное падение выручки во 2кв23, валовая прибыль компании без учета GAAP увеличилась на 130 б.п. и достигла 47,8%, а скорректированная рентабельность по EBITDA составила 19,7%. Прибыль на акцию без учета GAAP превысила ожидания и составила 0,48 доллара, что отражает устойчивость в сложных рыночных условиях. Я ожидаю устойчивого роста в течение следующих двух лет, поскольку цикл развития отрасли набирает обороты, отражая исторические циклы с темпами роста более 40%. Этому позитивному прогнозу способствуют расширение сегмента постоянных доходов и повышение валовой прибыли. Однако осторожность оправдана, поскольку некоторые сегменты, такие как автомобилестроение и промышленность, столкнулись со спадом. Производительность COHU тесно связана с показателями использования тестировщиков, и сроки и степень восстановления в этих сегментах остаются неопределенными.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")