: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Еще в октябре я рекомендовал инвесторам Comerica (NYSE:CMA) рассмотреть возможность выхода из акций банка, учитывая риск истощения депозитов. Действительно, резня в региональных банках после краха банка Силиконовой долины в начале этого года сильно ударила по Comerica, поскольку банк столкнулся со значительным оттоком депозитов, что потребовало от него повышения процентных ставок по депозитам. Это привело к сокращению чистой процентной маржи (NIM).

В то время как акции отскочили от своих минимумов, они упали более чем на 25% со времени моей публикации и почти на 40% за последний год. К сожалению, на мой взгляд, компания по-прежнему находится в плохом положении, чтобы справиться с нестабильным режимом процентных ставок, с которым мы сталкиваемся. Следовательно, я бы продолжал избегать акций.

Основную проблему, стоящую перед Comerica, можно увидеть в результатах ее деятельности за второй квартал и сопроводительных презентационных материалах. Comerica была чрезвычайно агрессивна в установлении цен на депозиты, а это означало, что она не распространяла большую часть повышения процентных ставок Федеральной резервной системой на вкладчиков. В третьем квартале 2022 года ФРС повысила ставки выше 3%, а Comerica по-прежнему выплачивала вкладчикам в среднем всего 0,2%.

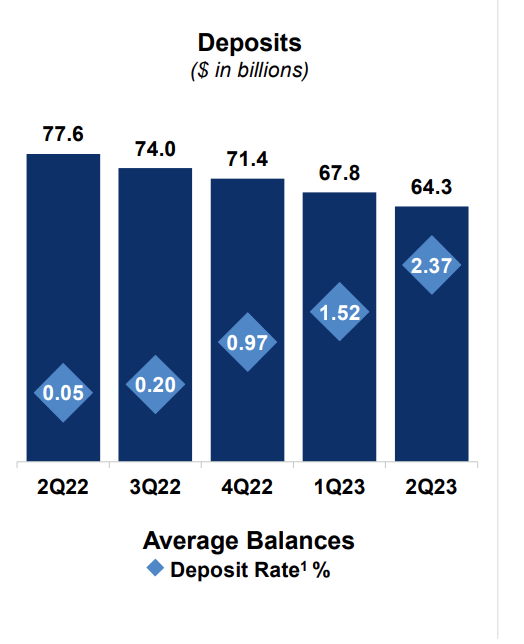

Соответственно, в Comerica стало наблюдаться сокращение депозитов по мере того, как клиенты переводили средства в более доходные варианты. Банкротство банка Силиконовой долины в этом году привлекло особое внимание к низким ценам на депозиты, особенно среди вкладчиков с остатками выше страхового лимита FDIC в размере 250 000 долларов, что привело к оттоку депозитов. Как показано на приведенном выше графике, CMA потеряла около 13 миллиардов долларов депозитов (около 17%) за последний год.

Неудивительно, что большая часть этого оттока произошла за счет незастрахованных депозитов, и сейчас эти депозиты составляют 48% от общего объема депозитов, по сравнению с 64% на конец 2022 года. Теперь руководство сообщило, что, хотя депозиты сократились на 3,5 миллиарда долларов во втором квартале, большая часть этих потерь пришлась на апрель, а депозиты стабилизировались во “второй половине квартала”.

Однако за эту стабилизацию приходится платить — CMA повысила ставки по депозитам в среднем на 85 б.п. во втором квартале до 2,37%. CMA может предотвратить потери по депозитам, выплачивая вкладчикам больше за хранение их средств в Comerica. Такое значительное увеличение стоимости фондирования приводит к снижению чистой процентной маржи банка. NIM снизился до 2,93% с 3,74% в 4 квартале 2022 года из-за роста стоимости депозитов.

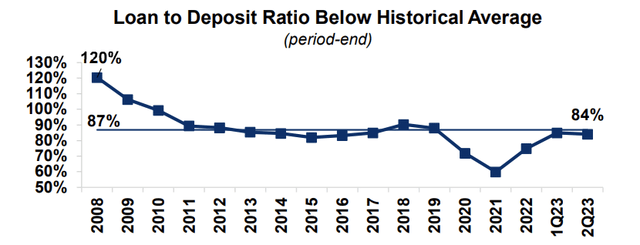

Причина, по которой в прошлом году Comerica выплачивала так мало вкладчикам, заключалась в том, что банк был переполнен избыточной ликвидностью. Поскольку депозиты резко возросли после COVID, соотношение кредитов к депозитам резко упало. Деньги поступали быстрее, чем их можно было одолжить. Поскольку CMA не нуждалась во всех этих депозитах, она сохраняла ставки на низком уровне, радуясь тому, что некоторые депозиты уходят.

Моя озабоченность по поводу этой стратегии заключалась в том, что может быть трудно оценить, насколько быстро уйдут депозиты, а непредвиденный кризис, подобный тому, который начался в Силиконовой долине, привел к гораздо более быстрому падению депозитов, чем можно было разумно ожидать. Соответственно, у Comerica нет избыточной ликвидности, как это было раньше, когда соотношение кредитов к депозитам увеличилось до 84% с 75% на конец 2022 года. Это все еще немного ниже показателя в 88% в 2019 году.

Теперь, чтобы внести ясность, я не утверждаю, что у Comerica дефицит ликвидности. Соотношение кредитов к депозитам банка в настоящее время вернулось к норме, установившейся после финансового кризиса. Comerica может безопасно вести свой бизнес с учетом текущей ликвидности. Однако, если год назад CMA могла позволить депозитам уйти и поддерживать ставки на низком уровне, поскольку у нее было более чем достаточно ликвидности, то сейчас ей необходимо поддерживать депозиты на текущем уровне. Именно поэтому он повышает ставки, выплачиваемые вкладчикам. Учитывая, что его депозитная база по-прежнему существенно уступает доходности фондов ФРС, может потребоваться дальнейшее увеличение, которое сократит маржу.

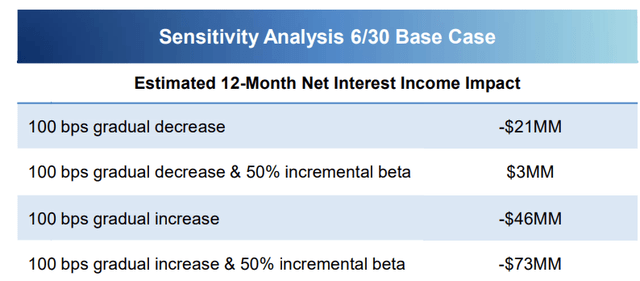

Действительно, CMA находится в уникальном положении, когда прогнозирует, что чистый процентный доход упадет, если ставки вырастут или упадут еще на 100 б.п. Как правило, считается, что банки получают чистую процентную выгоду, когда ставки растут, и теряют, когда они падают. CMA видит, что доходы падают в любом случае, но на самом деле ситуация ухудшается по мере роста ставок.

Это связано с тем, что сейчас банк увеличивает процентные ставки для вкладчиков, а также с тем, что большая часть его активов имеет фиксированную процентную ставку. Портфель ценных бумаг компании значителен и составляет 20,4 миллиарда долларов, хотя годом ранее этот показатель снизился с 22,8 миллиарда долларов. Доходность этого портфеля составляет всего 2,1%, что меньше, чем в настоящее время выплачивается по депозитам для его финансирования, отсюда и сокращение чистой процентной маржи. Нереализованные убытки по портфелю ценных бумаг компании составляют 2,2 миллиарда долларов, а по портфелю свопов — 1 миллиард долларов.

К счастью, из-за сроков погашения портфель ценных бумаг сократится примерно на 900 миллионов долларов к концу года и еще на 2 миллиарда долларов в следующем году. Это создает ликвидность и возможность инвестировать с более высокой доходностью. Но это портфолио будет влиять на результаты в течение некоторого времени.

Прогнозировать процентные ставки очень сложно, но, учитывая собственный анализ чувствительности банка, существует риск получения прибыли как от более высоких, так и от более низких ставок. Это повышает вероятность того, что CMA сообщит о пиковой прибыли в этом цикле. Учитывая, что прибыль, вероятно, со временем снизится из-за процентных ставок, я с трудом вижу позитивный катализатор для акций.

Теперь, хотя меня беспокоит риск изменения процентной ставки, одной из областей, где CMA является надежной, является кредитное качество. Банк предпринял активные шаги для защиты от рецессии, влияющей на качество его кредитного портфеля. В настоящее время банк зарезервировал 728 миллионов долларов на покрытие убытков по ссудам, или 1,3% своего кредитного портфеля, по сравнению с 609 миллионами долларов год назад. Однако прямо сейчас качество кредитов остается довольно высоким. Безнадежные кредиты составляют всего 186 миллионов долларов, или 0,33% от его портфеля. Коэффициент использования обыкновенных акций первого уровня (CET1) увеличился на 19 б.п. до 10,31% за квартал. Это значительно превышает нормативный минимум в 7%. Качество кредитов CMA является высоким и хорошо зарекомендовавшим себя, а капитализация банка достаточна.

Руководство ожидает, что за весь год чистый процентный доход вырастет на 1-2%, или составит около 2,48 миллиарда долларов. На сегодняшний день чистый процентный доход с начала года составляет 1,33 миллиарда долларов. Это означает, что доходность во втором полугодии составит 575 миллионов долларов по сравнению с 621 миллионом долларов во втором квартале, поскольку ощущается влияние повышения ставок по депозитам во втором квартале на весь квартал. Сохранение стоимости кредита и всего остального на прежнем уровне привело бы к снижению прибыли на акцию до 1,88 доллара.

В конечном счете, я вижу, что риски при таком уровне заработка смещены в сторону уменьшения. Как отмечалось выше, CMA столкнется с негативными последствиями изменений процентных ставок в любом направлении. Возможно, ставки останутся в пределах диапазона в течение длительного периода времени, но, учитывая всю неопределенность вокруг экономики и инфляции, я полагаю, что это позиционирует CMA как имеющую низкое соотношение риска и прибыли. Кроме того, 48% депозитов по-прежнему превышают страховой лимит FDIC. Таким образом, риски смещены в сторону большего оттока депозитов и/или дальнейшего повышения ставок по депозитам, что еще больше сокращает NIM.

Акции теперь торгуются с 20%-ной премией к реальному капиталу на акцию в размере 39,48 доллара. Они по-прежнему имеют скидку к балансовой стоимости в размере 63,11 доллара США без учета накопленных прочих совокупных убытков по его кредитному портфелю. Однако с ростом соотношения кредитов к депозитам существует риск того, что некоторые потери станут постоянными, поскольку CMA управляет ликвидностью, поэтому, на мой взгляд, нецелесообразно полностью игнорировать эти потери по отношению к рыночной стоимости.

Учитывая, что прибыль может снизиться еще как минимум на 6% последовательно во втором полугодии 2023 года и потенциально приблизиться к 25% (или примерно на $1,50 квартальной прибыли на акцию), если ставки по депозитам должны вырасти еще на 15 б.п., чтобы остановить отток капитала, акции CMA, по-видимому, справедливо оцениваются с 20%-ной премией к реальной балансовой стоимости. Я бы рассматривал материальный капитал в размере 39,5 долларов как хороший уровень для покупки акций, поскольку это полностью дисконтирует потери по портфелю ценных бумаг, в то время как я бы активно продавал акции в районе 60 долларов, что в значительной степени игнорировало бы потери по портфелю ценных бумаг.

На уровне около 48 долларов акции, похоже, застряли, но с учетом снижения прибыли и риска того, что более высокие процентные ставки еще больше снизят прибыль, риск catalyst, похоже, смещен в сторону снижения. Таким образом, я бы хотел перейти из CMA в банки с более выгодным набором депозитов или большей подверженностью риску изменения процентной ставки, такие как Citizens Financial (CFG) или Charles Schwab (SCHWW).

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")