: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис Compass Minerals

Акции Compass Minerals International (NYSE: CMP) не показали никаких признаков улучшения в конце года, поскольку акции компании торговались на уровне двухлетних минимумов.

Напомним, что CMP занимается добычей и продажей различных минералов, включая соль, сульфат калия и специализированные удобрения.

Основные активы компании включают 12 производственных и упаковочных предприятий, два из которых являются крупнейшими месторождениями каменной соли в Великобритании и мире соответственно.

Компания разделена на два подразделения: «Соль» и «Растительное питание». Однако CMP является низкорентабельным и низкооборотным бизнесом, что будет обсуждаться несколько раз в данном отчете.

Из-за высокого уровня задолженности компании, вызванного инфляционным давлением, увеличились затраты на замену и ограничилась способность финансирования капитальных затрат, необходимых для роста и инвестиций.

Кроме того, основные активы компании обеспечивают небольшой приток наличности или прибыли и, следовательно, не обеспечивают достаточной отдачи от инвестиций, по крайней мере с 2020 года.

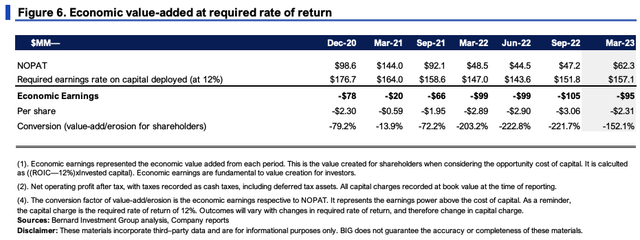

Этот отчет покажет экономическую стоимость, которую CMP не смогла обеспечить для своих инвесторов, и свяжет ее с более широкой концепцией удержания.

Таким образом, с моей точки зрения, текущая рыночная цена CMP соответствует ее стоимости. Ставка удержания.

Рисунок 1.

Важнейшие инвестиционные факты, подчеркивающие тезис холда

1. Аналитические данные за третий квартал 2023 финансового года — продажи, прогнозы на конец года снижены

В третьем квартале выручка CMP снизилась на 208 миллионов долларов, что составляет примерно 3% по сравнению с предыдущим годом. Показатель EBITDA составил 28,6 миллиона долларов.

На прибыль в размере 40 миллионов долларов повлияло налоговое преимущество в размере 43 миллионов долларов, полученное в результате сделки с Fortress (обсуждаемой далее).

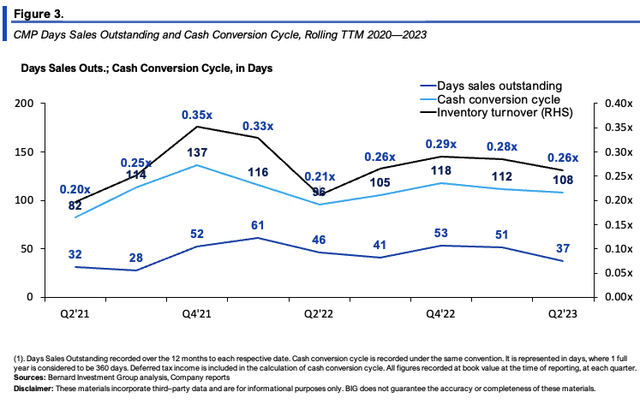

Отрицательный эффект ощущался во всех отчетах о доходах и расходах и денежных потоках. Стоит отметить, что продолжительность цикла конвертации денежных средств в компании увеличилась до 108 дней по сравнению с 82 днями в 2020 году, в то время как оборот запасов остается в диапазоне от 0,2 до 0,3 (см. рисунок 3).

Учитывая количество препятствий, с которыми столкнулась компания с начала года, руководство сократило свои прогнозы и ожидает прибыль в размере от 1,14 до 1,2 миллиарда долларов, предполагая снижение примерно на 360 базисных пунктов по сравнению с финансовым 2022 годом.

Что касается объема продаж, то в солевом секторе компания планирует продать 11–11,55 миллиона тонн минеральных удобрений и 200–225 тысяч тонн в сегменте растительных кормов. Он ожидает 235 млн долларов и 50 млн долларов в качестве показателя EBITDA для этих показателей соответственно.

Прогнозируемые капитальные вложения были сокращены до 130–150 млн долларов с сокращением капитальных вложений в активы по производству карбоната лития на 20–25 млн долларов.

Возвращаясь к третьему кварталу, можно отметить множество важных событий в подразделениях, включая следующее:

- Соль — сегмент соли CMP остался стабильным в годовом исчислении и принес прибыль в размере 156 миллионов долларов за квартал, несмотря на снижение объема на 11%. Цена действительно выросла на 12% по сравнению с прошлым годом, что способствовало устойчивости. Объем продаж противогололедного средства для автомобильных дорог сократился на 13%, но это было компенсировано увеличением цен на противогололедное средство на 16% до ~ 74 долларов за тонну в годовом исчислении. Операционная прибыль от соли выросла примерно на 75% по сравнению с аналогичным периодом прошлого года, до 21,7 миллиона долларов (из-за изменения цен), при этом adj прибыль увеличилась на 50%. EBITDA на тонну составила 24,41 доллара США.

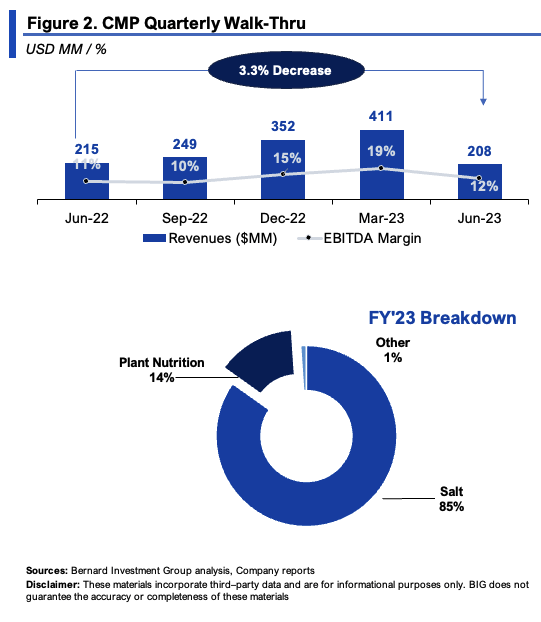

- Продажи продуктов питания для растений в третьем квартале остались на том же уровне из-за ценовой динамики. Средняя цена продажи («ASP») упала на 9% по сравнению с аналогичным периодом предыдущего года и на 6% по сравнению с предыдущим кварталом, составив около 750 долларов США за тонну, что привело к сокращению выручки на 15% по сравнению с тем же периодом предыдущего года до приблизительно 48 миллионов долларов. Объемы продаж также снизились. Разбивку за год с начала года и пошаговое руководство по годовым продажам см. на рисунке 2.

Дополнительные ключевые моменты за третий квартал:

- Что касается своих литиевых активов в Грейт-Солт-Лейк («GSL»), то в мае CMP заключила обязательное многолетнее соглашение с Ford Motor Company (F). Согласно условиям, компания обязуется поставлять до 40% запланированного на первом этапе производства карбоната лития для аккумуляторных батарей Ford, как только на заводе начнется производство. Это, наряду с существующим соглашением с LG Energy Solution, составляет 80% обязательств по запланированному производству на первом этапе в GSL. Я бы отметил, что это потенциальный попутный ветер вниз по течению, и призвал бы всех читателей обратить пристальное внимание на дальнейшие производственные обновления в GSL.

- В рамках квартала, компания закрыла сделку по покупке оставшихся 55% доли в производителе огнезащитных средств, компании Fortress. Руководители подчеркнули, что Fortress эффективно обслуживает несколько баз авиационного топлива в пожароопасный сезон 2023 года, продолжающийся с весны по осень.

2. Экономический анализ результатов деятельности

Ранее я упоминал, что CMP — компания с низкой маржинальностью и низким оборотом капитала, основанная на модели с множеством активов. Инфляционный период труден для высокоактивных предприятий, что ограничивает возможности получения прибыли для тех, кто работает с ними.

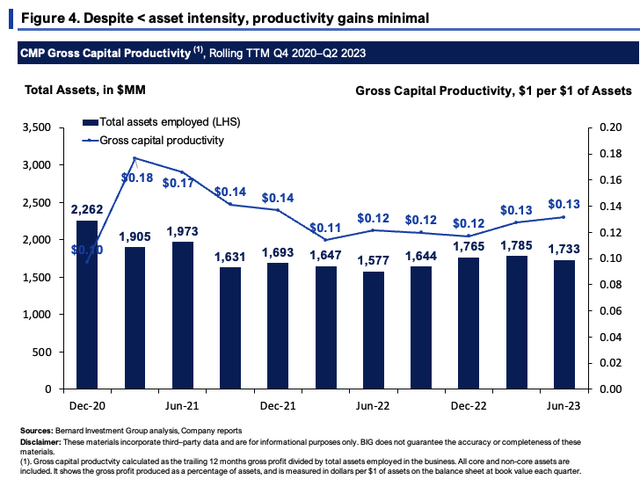

Эта проблема не была бы такой большой, если бы наша база активов была эффективной и в большинстве случаев прибыльной. Однако это не так, как показано на рисунке 4 в валовом выражении, где показана валовая отдача на каждый доллар активов. Здесь представлены все основные и неосновные активы.

С 2020 года компания увеличила свою валовую прибыль только на 0.13-0.18 доллара за каждый доллар активов. Если бы мне нужно было указать показатель производительности, я бы сказал, что он находится в диапазоне от 0.25 до 0.30 долларов США, так что мы далеки от этого показателя.

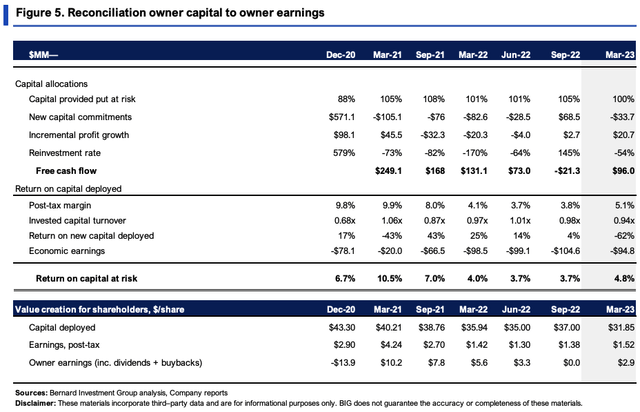

Анализ исторической прибыли, которую CMP получила от своего капитала, полезен для оценки экономической ценности, которую мы имеем. Мне нужно (i) обеспечить высокую доходность на вложенный капитал и (ii) подтвердить наличие продуктивных основных средств, на которые мы можем опираться.

К третьему кварталу инвесторы предоставили компании общий капитал (долговые и акционерные обязательства) в размере 1.31 миллиарда долларов, из которых все 100% вложены в основные средства, указанные в информационном бюллетене об инвестициях, что составляет 31.85 доллара за акцию (см. рисунок 5).

Прибыль после налогообложения в размере 31.85 долларов на акцию составляет 1.52 доллара на акцию с доходностью инвестиций 4.8%. Однако и маржинальность после налогообложения, и оборачиваемость капитала низкие — 5.1% и 0.94x, соответственно, что дает непривлекательную доходность.

Это говорит о том, что мы имеем дело с капиталоемким бизнесом, требующим больших инвестиций и низкой прибыли.

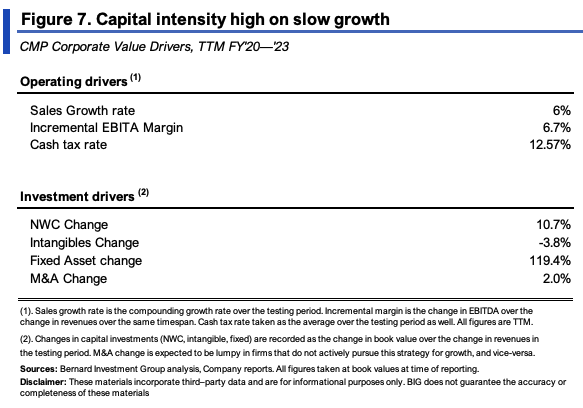

Рисунок 7 показывает факторы, которые повлияли на стоимость компании за последние три года. Операционные показатели отражают дополнительные результаты, полученные от NOPAT компании CMP, а инвестиционные показатели указывают на требования к капиталовложениям. Вместе эти факторы дают представление об изменении свободного денежного потока.

За этот период продажи росли с совокупным темпом 6% со средней операционной маржей 6.7%. Для каждого нового доллара продаж CMP требовалось инвестировать 1.19 доллара в основные средства и всего 0.10 доллара в оборотный капитал.

Таким образом, основная часть инвестиций приходится на основные средства, что согласуется со структурой экономики бизнеса.

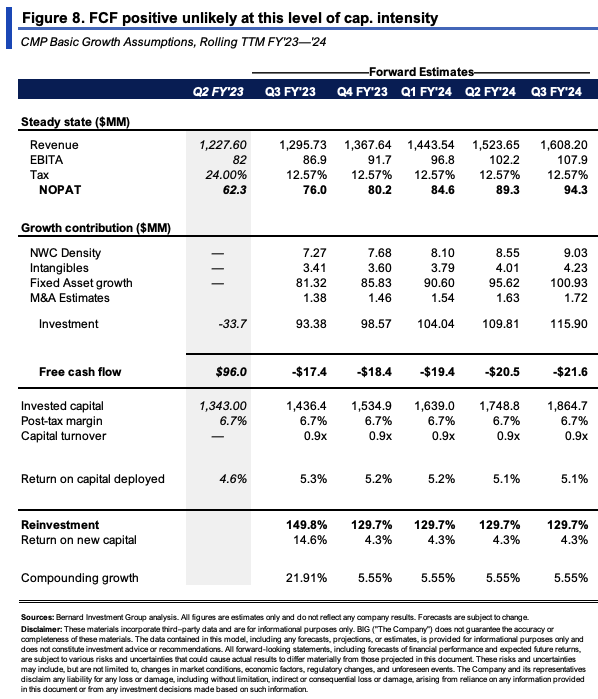

Я применил некоторые из этих предположений к модели, представленной на рисунке 8, чтобы определить, какие требования будут у CMP для поддержания такого темпа роста.

Как можно видеть на диаграмме, темп роста в 6% в настоящее время не кажется устойчивым для компании. Для этого потребовалось бы ежеквартальное реинвестирование в объеме около 130% от NOPAT — примерно 94–115 миллионов долларов инвестиций (или 376–460 миллионов долларов в годовом исчислении).

Большая часть этих инвестиций должна была бы быть вложена в основные средства. Поэтому, по моему мнению, было бы весьма маловероятно сохранить положительный FCF. При прогнозируемом темпе роста 3% (что немного превышает мировой ВВП), все равно потребовалось бы реинвестировать около 70% от NOPAT, чтобы поддержать указанный рост и получить около 20–25 миллионов долларов FCF каждый период.

При обоих сценариях, CMP будет увеличивать свою внутреннюю стоимость всего лишь на 3–5% каждый период. Таким образом, такой рост не приведет к повышению акционерной стоимости.

Оценка и заключение

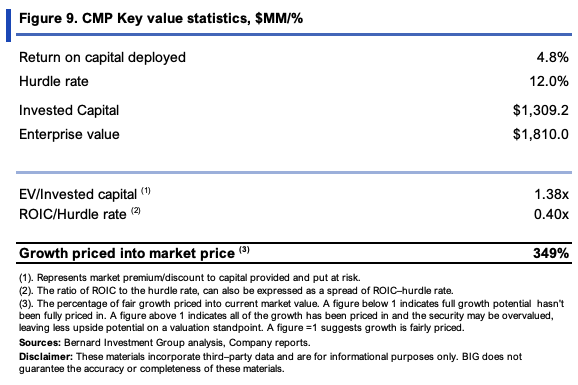

Акции торгуются с премией по отношению к сектору: их форвардная прибыль составляет 55 раз, а форвардная EBIT — 21.45 раза (т. е. премия составляет 291% и 86%, соответственно). В результате рыночная стоимость увеличивается на 2.14 доллара за каждый вложенный доллар чистой стоимости.

Более конкретно, инвесторы оценивают компанию примерно в полтора раза дороже ее собственного капитала. У меня сразу возникает подозрение, потому что это отражает силу прибыли и остаточную рентабельность инвестиций.

Это означает, что значительный “рост” уже учтен в рыночной стоимости компании (см. рис. 9). Фактически, это сравнение доходности бизнеса CMP и рыночной доходности капитала, что само по себе является еще одним предупреждающим сигналом для меня.

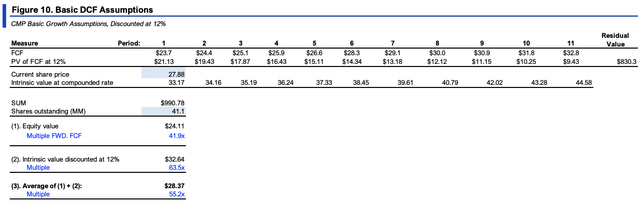

Я применил предположения о стационарном состоянии из рисунка 8 к 28 финансовому году, хотя и при темпе роста продаж 3% [см. рисунок 10]. Кроме того, я рассчитал собственный капитал компании в зависимости от прогнозируемой рентабельности инвестиций и ставки реинвестирования.

Если дисконтировать прогнозируемый FCF и линию собственного капитала обратно до нашей ставки 12%, учитывая 50% — ное взвешивание каждого из них, это подразумевает справедливую стоимость 28 долларов на акцию — в значительной степени там, где сегодня продается CMP. На мой взгляд, это дополнительно подтверждает нейтральный рейтинг компании.

Если суммировать все вышесказанное, CMP — это компания с низкой маржинальностью и низкой оборачиваемостью капитала, которая, по моим оценкам, не создавала экономической ценности для акционеров за последние три года.

Исходя из всех показателей, эти тенденции, вероятно, сохранятся в будущем. Бизнес обременен активами, что проявляется на уровнях валового и чистого дохода, при которых доходность на вложенные средства невелика.

Выплачиваемых дивидендов также недостаточно, чтобы убедить меня в обратном. В данном отчете были рассмотрены различные факторы, связанные с экономическими показателями CMP, а также требованиями и ожиданиями в будущем.

В конечном итоге, я считаю CMP компанией для удержания, изучая при этом более избирательные варианты в других областях.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")