: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Фон

Conagra Brands (NYSE:CAG) — крупная компания по защите прав потребителей, производящая упакованные пищевые продукты. Благодаря таким популярным брендам, как Angie’s, Marie Callender’s, Reddi-wip и Slim Jim, активы Conagra широко признаны потребителями по всей стране.

Но, несмотря на свое национальное признание, за последнее десятилетие компания пережила стагнацию. Маржа остается низкой, рентабельность слабой, а темпы роста сильно отстают от аналогичных показателей. Из почти 1 миллиарда долларов операционной прибыли в 2023 финансовом году компания получила всего 10,6 миллиона долларов наличными.

Компания существенно не расширилась с тех пор, как произошла пандемия, и у Conagra нет четкого пути для ускорения роста. Несмотря на скромный рост чистых продаж на 10% за последние 3 года, чистая прибыль фактически снизилась почти на 48%.

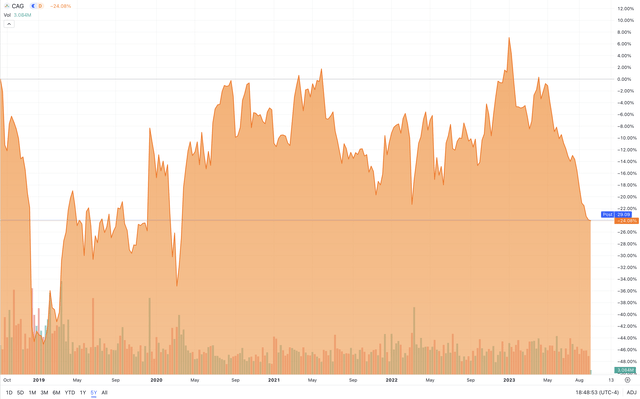

Даже с учетом дивидендов цена акций CAG снизилась примерно на -24% за последние 3 года и на -11% за последние 5 лет.

Несмотря на обширный портфель брендов компании, результаты, тем не менее, были разочаровывающими. Вот почему я считаю, что огромный потенциал Conagra может быть раскрыт с помощью стратегических сделок. Хотя фундаментальные показатели не так хороши, как мне бы хотелось, компания становится все более привлекательной по мере падения цен на акции.

Эти заниженные оценки позволили компании получить прибыль от отчуждения или продажи активов. Такие шаги могут привести к существенному росту для нынешних акционеров, поскольку бренды Conagra могут предложить большую ценность множеству операторов в различных нишах.

В этой статье я объясню, почему отдельные части (т.е. отдельные бренды) могут стоить дороже, чем целое (т.е. Conagra в ее нынешнем виде). Я считаю, что наилучшим выходом для акционеров было бы, если бы компания продала некоторые бренды из своего текущего портфеля. Активы Conagra могут быть весьма ценными для подходящих покупателей на различных рынках, которые я рассмотрю позже.

По этим причинам мой прогноз по акциям Conagra в настоящее время остается неизменным. Я бы предостерег от открытия позиции в данный момент, но я бы также посоветовал подождать с разгрузкой существующей позиции до тех пор, пока стоимость не будет реализована с помощью тактических сделок слияний и поглощений.

История и стратегия

Компания Conagra была основана в 1919 году Алвой Кинни как Nebraska Consolidated Mills. Хотя у каждого из их брендов есть своя уникальная история происхождения, Conagra собрала основную часть своих активов в 1990-х годах, купив Hunt’s, Orville Redenbacher’s, Swiss Miss, Hebrew National и др.

В 2000-х годах компания продолжила корректировать свой портфель, отказавшись от своих брендов мяса, морепродуктов и сыра и приобретя другие в категориях попкорна и замороженных продуктов.

В 2010 году Conagra разработала стратегию «Рецепт роста», которая включала:

-

Расширение сегмента частных торговых марок

-

Рост в основном бизнесе и смежных областях

-

Международная экспансия

Поэтому, возможно, не было большим сюрпризом, когда 3 года спустя компания приобрела Ralcorp Holdings за 6,8 миллиарда долларов, поскольку стремилась войти в бизнес по производству продуктов питания под частными марками. Отчасти это объяснялось тем, что предложения Ralcorp в значительной степени дополняли существующие продукты Conagra (то есть практически не пересекались с ними). Объединив два бизнеса, Conagra создала бы продуктового гиганта, охватывающего более широкий диапазон ценовых категорий, каналов сбыта и категорий товаров первой необходимости.

К сожалению, сделка с Ralcorp не привела к такому росту, которого ожидала Conagra. Вместо этого неудачное приобретение привлекло интерес активистки-инвестора Jana Partners. Вскоре Яна приобрела 7% акций и получила два места в совете директоров Conagra.

Поскольку компания столкнулась с трудностями в бизнесе частных торговых марок, она в конечном итоге продала большую часть своих активов Ralcorp компании TreeHouse Foods за 2,7 миллиарда долларов, что означало потерю почти 4 миллиардов долларов по сделке. Хотя цены на акции действительно росли в течение этого периода, компания в конечном итоге достигла плато примерно в 2015-2016 годах.

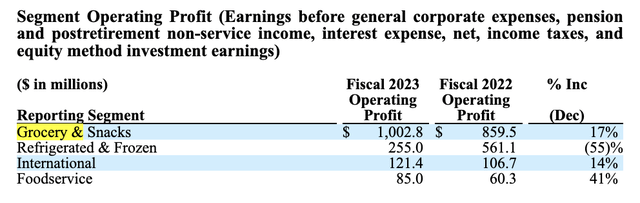

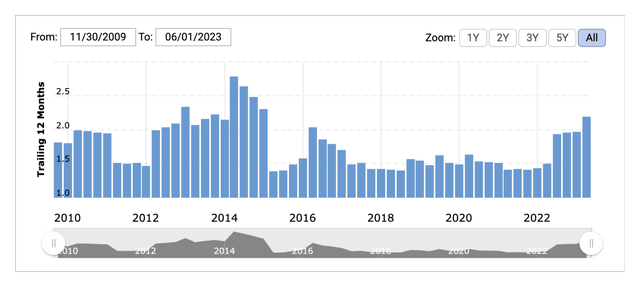

Согласно последнему отчету компании за 10 тысяч долларов, подавляющая часть ее операционной прибыли приходится на подразделение бакалеи и снеков, в то время как категория охлажденных и замороженных продуктов в прошлом году резко сократилась.

Синергетический эффект

Поскольку компания обладает таким обширным портфелем активов, большинство потребителей уже знакомы с брендами компании. Однако на самом деле очень немногие знают о самой Конагре.

Сутью стратегии роста Conagra на протяжении последних более чем 30 лет было приобретение. Ключом к успеху подхода, основанного на крупных сделках, является достижение синергетического эффекта за счет правильного выбора и исполнения сделок.

Вот почему я хотел бы изучить некоторые синергетические эффекты, которые могли бы быть реализованы в таком бизнесе, как Conagra. Я считаю, что в свете этого необходимо задать два важных вопроса: «Какую ценность обеспечивает Conagra, объединяя все эти бренды под одной крышей?» и «Какие синергетические эффекты они реализуют и не могут реализовать в рамках своей нынешней структуры?»

Одним из видов синергии, которую они могли бы попытаться реализовать, является консолидация бренда. Ассоциируя популярные продукты друг с другом, компания могла бы способствовать формированию позитивного отношения ко всему своему предложению в целом. Теория гласит: если вы уже покупаете продукт Conagra ABC, то у вас будет больше желания попробовать продукт Conagra XYZ, если вы будете знать, что оба они производятся одной компанией. Этого можно достичь напрямую (маркируя все под одним брендом) или косвенно (проводя перекрестные рекламные кампании).

Ключевая проблема такого подхода заключается в том, что портфель Conagra просто слишком раздут. Потребители вряд ли будут ассоциировать бренды, которые представлены в очень разных категориях и предлагают очень разные ценностные предложения. Мясные палочки Slim Jim’s — это дешевая и удобная импульсивная покупка, в то время как Hunt’s предлагает линейку консервированных томатных продуктов. Привлекательность одного может не передаваться другому.

На самом деле, такого рода ассоциации могут снизить привлекательность некоторых их продуктов. Если бы вы знали, что Slim Jim’s производятся в том же месте, что и Annie’s, вы могли бы на самом деле меньше думать о Annie’s (поскольку предполагается, что это продукт более высокого уровня). Такой подход явно неуместен, учитывая портфолио Conagra, и, вероятно, именно поэтому компания никогда не утруждала себя его реализацией.

Другой вид синергии — снижение затрат — может быть обеспечен за счет централизованного производства. За счет поиска или обработки всех товаров в меньшем количестве мест можно было бы сократить накладные расходы, техническое обслуживание и т.д. и добиться большей экономии за счет масштаба.

Но опять же, ассортимент продукции Conagra просто слишком широк. Существует очень мало товаров, которые обычно используются в различных продуктах Conagra. Взбитые сливки, мясные палочки, томатный соус, маринованные огурцы и попкорн — все это требует принципиально разных исходных продуктов. Поскольку исходные материалы различны, для такого рода вертикальной интеграции по цепочке создания стоимости практически нет места. Таким образом, синергетический эффект производства также исключен для Conagra.

Третий вид синергии может быть получен за счет дистрибуции, и компания, безусловно, преуспела в этой области. Если вы уже доставляете один набор продуктов в продуктовый магазин, добавление к вашей посылке нескольких других продуктов обойдется ненамного дороже. Это, пожалуй, самая сильная сторона Conagra, и именно это лежало в основе ее стратегии на протяжении последних 20-30 лет.

Последний тип синергии, который я бы упомянул, исходит от SG&A. Теоретически общие расходы на ведение аналогичных операций могут быть снижены за счет объединения всего бизнеса под одной крышей. Например, производительность сотрудников бэк-офиса может быть повышена, поскольку у них появляется больше работы (тем самым используется часть их свободных мощностей). То же самое относится к маркетингу, операционной деятельности, переговорам с поставщиками и т.д.

Послужной список компании в этой области на удивление невелик. В результате более крупных приобретений Conagra (например, Ralcorp, Pinnacle) компании потребовалось пройти через несколько проектов реструктуризации, чтобы достичь синергетического эффекта от слияний и поглощений. Вот уже почти 10 лет компания находится в состоянии стагнации, тратя огромные ресурсы на реструктуризацию за реструктуризацией.

Потерянное десятилетие

Самым последним планом является план реструктуризации Conagra на 2019 год, который на данный момент обошелся почти в 186 миллионов долларов. Руководство заявило, что план был направлен на сокращение расходов на НИОКР и оптимизацию сети поставок компании, но получить дополнительную информацию сложно.

Предыдущим планом был План реструктуризации интеграции Pinnacle на 2018 год, который был объявлен в связи с приобретением Conagra Pinnacle Foods за 8 миллиардов долларов. По оценкам компании, по состоянию на 2023 год общие расходы, связанные с планом Pinnacle, составят около 341 миллиона долларов.

И хотя был объявлен план на 2018 год, компания все еще находилась в процессе реализации своего Плана по цепочке поставок и административной эффективности на 2013 год («План SCAE»). Компания больше не отчитывается о расходах по этому плану, но в 2018 году (через пять лет после запуска этого плана) стоимость плана SCAE оценивалась в 472 миллиона долларов.

Итак, потратив почти 1 миллиард долларов на реструктуризацию (без учета стоимости, потенциально уничтоженной в результате некоторых из этих крупных сделок), можно задаться вопросом, как это повлияло на результаты деятельности Conagra?

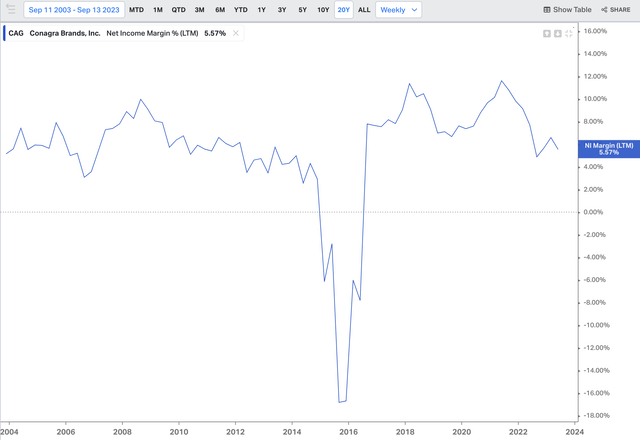

Суровая реальность такова, что прошло 10 лет, но Конагра никуда не делась. Вот краткий обзор финансовых показателей компании:

Таким образом, ключевые показатели здесь остаются относительно неизменными:

-

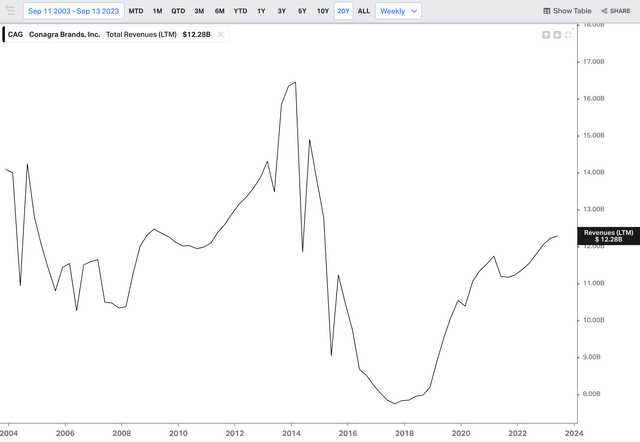

Общая выручка остается ниже своего пика в 2014 году

-

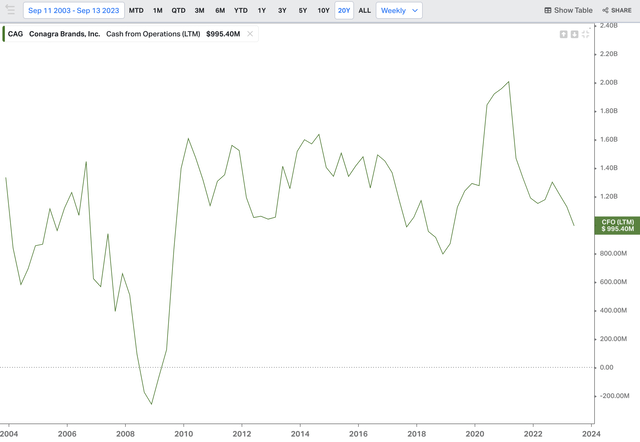

Операционный денежный поток на самом деле ниже, чем был 10 лет назад

-

SG&A остается на высоком уровне и вырос за последние кварталы

-

Маржа чистой прибыли застряла в диапазоне 5-6%

Учитывая все сказанное и сделанное, мой общий вывод заключается в том, что операционные показатели были слабыми. Учитывая неспособность этих различных проектов реструктуризации обуздать расходы на НИОКР, видение руководства представляется бесперспективным.

На протяжении своей истории компания осуществляла многочисленные продажи, поскольку переключала внимание с одной категории на другую, поэтому руководство не совсем против увеличения стоимости за счет продажи активов. Однако может потребоваться толчок со стороны активного инвестора (например, Яны) или какого-либо другого акционера, чтобы катализировать такое изменение стратегии.

Соревнование

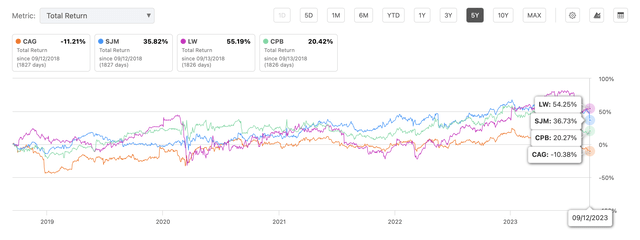

Среди конкурентов Conagra в сфере производства полуфабрикатов — J. M. Smucker (NYSE: SJM), Lamb Weston (NYSE: LW) и Campbell Soup (NYSE: CPB). Ни один из этих аналогов сам по себе не сравним с Conagra, поскольку каждый из них, как правило, фокусируется только на одной нишевой категории в рамках более широкой пищевой промышленности. Однако сравнение Conagra с аналогами по-прежнему полезно для оценки относительной стоимости компании:

|

Компания |

P/E (TTM) |

EV / EBITDA (TTM) |

Цена / бронирование (TTM) |

|

cag |

20.1x |

10.3x |

1.6x |

|

SJM |

13,7x |

10.0x |

1.9x |

|

LW |

14.1x |

16.2x |

10.1x |

|

CPB |

14,9x |

9.6x |

3,5x |

Нажмите, чтобы увеличить

По сути, Conagra находится в середине списка с точки зрения оценки, но в последнее время цены на ее акции были ниже.

Стратегическая ценность бренда

К сожалению, компания не предоставляет конкретных данных по каждому бренду, поэтому нет простого способа оценить самостоятельную ценность каждого названия. Однако, выявив других игроков, которые могли бы быть заинтересованы в некоторых из этих брендов, мы сможем лучше понять их стратегическую ценность в случае их продажи:

Слим Джим:

-

Потенциальными покупателями могут быть Jack Link’s, Hormel (NYSE: HRL) и Tyson (NYSE: TSN).

-

Jack Link’s — ближайший конкурент Slim Jim на рынке мясных палочек и вяленого мяса с почти одинаковыми показателями продаж обоих ведущих брендов. Продажа Slim Jim принесла бы огромную пользу Jack Link’s, устранив их самую большую угрозу (хотя и ту, которая связана с падением рынка).

-

Хормел и Тайсон оба занимаются переработкой пищевых продуктов. Любой из них мог бы использовать Slim Jim в качестве точки входа в индустрию мясных закусок, что позволило бы им интегрироваться вертикально.

Охотничий:

-

Потенциальными покупателями могут быть Kraft Heinz (NASDAQ: KHC) и Del Monte (NYSE: FDP).

-

Компания Kraft Heinz обладает огромным опытом работы с помидорами, поскольку является ведущим брендом приправ для кетчупа. Ассортимент томатной продукции Hunt (в основном консервированной) позволил бы Heinz охватить весь ассортимент томатной продукции. Я бы ожидал, что синергия бренда от этой сделки будет чрезвычайно высокой.

-

С другой стороны, «Дель Монте» уже зарекомендовал себя на рынке консервированных продуктов. Их ассортимент уже довольно широк и охватывает множество различных фруктов и овощей. То, что Hunt’s могла бы предложить им, — это устоявшаяся позиция, особенно в сфере томатных консервов, которые являются одной из самых обширных и популярных категорий среди консервированных продуктов.

Орвилла Реденбахера:

-

Потенциальными покупателями являются PepsiCo (NASDAQ: PEP) и Kellogg (NYSE: K).

-

PepsiCo могла бы использовать Orville для сочетания своих безалкогольных напитков с узнаваемым брендом попкорна в целях перекрестного продвижения. Орвилл также хотел бы разнообразить ассортимент закусок Pepsi, которые предлагаются под маркой Frito-Lay.

-

Несмотря на то, что компания широко известна своими хлопьями, у Kellogg есть солидный ассортимент закусок, таких как Pringles, CheezIt и Pop-Tarts. Приобретение бренда Orville позволило бы компании еще больше расширить свое присутствие в сфере вечерних закусок. Дополнительную экономию можно было бы получить за счет консолидации производства продуктов на основе кукурузы (таких как линейки кукурузных хлопьев Orville’s popcorn и Kellogg’s corn flake).

Во всех этих случаях экономия от дистрибуции, скорее всего, будет сохранена, поскольку эти компании уже предлагают продукцию в аналогичных розничных магазинах (например, продуктовых магазинах, мини-маркетах). Однако большая часть пользы могла бы быть получена за счет реализации некоторых синергетических эффектов, упомянутых ранее. Консолидация бренда и централизованное производство во многих случаях привели бы к очевидной добавленной стоимости, и новые покупатели потенциально могли бы улучшить показатели Conagra в управлении расходами на НИОКР.

Управление

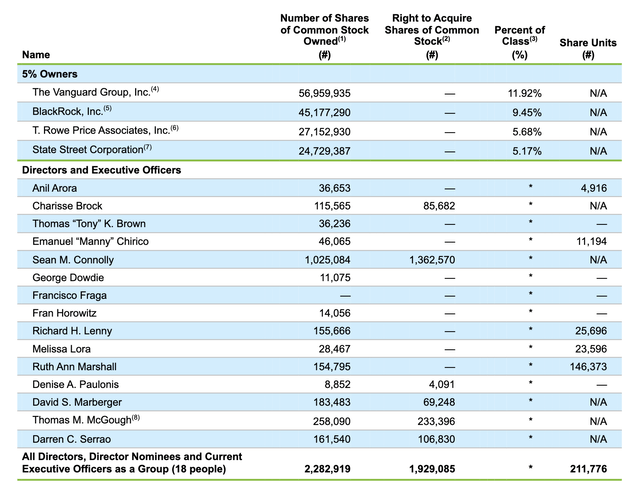

По данным Wall Street Zen, доля собственности Conagra составляет 84% институциональной, 8% инсайдерской и 8% розничной. Некоторые из крупнейших акционеров включают Vanguard, BlackRock и State Street, и, похоже, Jana по-прежнему владеет 4% акций (хотя эту информацию не удалось найти в последней заявке Jana на 13F).

В промежуточном заявлении этого года (Годовое общее собрание акционеров 14 сентября) одним из важных пунктов является предложение 6, которое предоставит акционерам право созывать внеочередные собрания акционеров. Только (группа) акционеров, владеющих не менее чем 10% непогашенного акционерного капитала, смогут воспользоваться этим правом, чтобы предотвратить злоупотребление. Доверенные консультанты, такие как ISS и Glass Lewis, обычно рекомендуют голосовать в пользу этих прав акционеров, которые обеспечивают большую подотчетность советов директоров.

Генеральным директором компании является Шон М. Коннолли, который присоединился к Conagra в марте 2015 года. Цены на акции практически не изменились за время его пребывания в должности, с совокупным приростом в 7% примерно за 8 лет. Этот результат разочаровывает и, на мой взгляд, может оправдать смену руководства, если так будет продолжаться гораздо дольше.

Что касается обновления, то правление проделало довольно хорошую работу по привлечению новых перспектив, в среднем его срок полномочий составляет 5,9 года. Однако в настоящее время 3 директора работают более 10 лет, что является чрезмерным. Директора, которые слишком долго заседают в одном совете директоров, могут потерять свою независимость, поскольку со временем у них формируются более тесные отношения с руководством.

Что касается владения акциями, то каждый из директоров и исполнительных должностных лиц компании владеет значительным количеством акций Conagra. За исключением генерального директора (который также получает акционерный капитал в качестве части своего вознаграждения руководителю), среднестатистический директор владеет обыкновенными акциями компании на сумму почти 2,7 миллиона долларов.

Компания придерживается нескольких методов надлежащего управления, таких как:

-

Наличие независимого председателя правления

-

Устранение засекреченных директоров

-

Наличие только одного класса акций с равными правами голоса

-

Никакой ядовитой таблетки

-

Действия акционеров с письменного согласия

В целом, я бы сказал, что совет директоров имеет правильную структуру для эффективного надзора за руководством, хотя результаты деятельности компании за последнее десятилетие, безусловно, должны вызывать беспокойство.

Вывод

Conagra — уникальная компания, которая могла бы обладать огромным потенциалом, если бы передала свои бренды в правильные руки. В пищевой промышленности мало компаний-аналогов, обладающих таким обширным и широко признанным портфолио, однако Conagra, возможно, потребуется еще больше усовершенствовать свою деятельность, если она хочет улучшить показатели роста и прибыльности.

Оценка компании пока недостаточно дешева, чтобы побудить инвесторов вложиться в нее, поэтому я бы пока сохранил рейтинг удержания. Если появятся катализаторы (например, изменение настроя руководства или возрождение интереса активистов), то компания будет готова к обновлению.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")