: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Уважаемые читатели,

Коммунальные предприятия в целом потеряли часть своего блеска, что вполне естественно в мире, где инвесторы могут получать доходность более 4% без риска. Это делает коммунальные услуги с доходностью 3,5%, но менее 4% с небольшим потенциалом роста немного сомнительными в качестве инвестиций, даже если у этой коммунальной услуги фундаментальные показатели с рейтингом «А» и очень устойчивые тенденции.

Consolidated Edison (NYSE:ED) является одной из таких компаний. Компания — это игра, на которую я уже обращал внимание ранее, которая обычно торгуется с премией к своим фундаментальным показателям и своей позиции в Нью-Йорке. Но я не думаю, что было бы несправедливо сказать, что «Большое яблоко» утратило часть своего блеска за последние два года, и я не думаю, что было бы неправильно сказать, что весь сектор коммунальных услуг находится под давлением, чтобы обеспечить рост в этом мире повышенного WACC и большей безрисковости. расценки.

Нам нужны либо значительные общие выгоды от разворота, либо с точки зрения оценки, либо мы хотим получить гораздо более высокую доходность, если инвестируем в коммунальные услуги или любые компании с относительно низкими темпами роста. Есть утилиты, которые предлагают это — Enel (OTCPK: ENLAY) — одна из таких, в которую я вложил довольно значительные средства.

«Консолидейтед Эдисон», на мой взгляд, таковой не является.

Итак, давайте посмотрим, какой рост или норму прибыли могла бы обеспечить эта компания, если бы инвестировала сюда.

Консолидированный Эдисон — становится более сложной инвестицией в этом контексте

Я был покупателем ConEd еще в 2021 году, когда компания начала выходить на низкую 16-кратную рентабельность по сравнению с почти 20-кратной, по которой она обычно торгуется, предлагая доходность в 4% при нулевой процентной ставке с кредитом класса BBB+. При таких обстоятельствах инвестирование в такую компанию, как ConEd, было простым выбором.

У компании консервативный уровень заемных средств, соотношение долгосрочного долга к капиталу составляет менее 48%, общая рентабельность очень хорошая. На самом деле, когда дело доходит до коммунальных услуг, ConEd является одной из лучших компаний во всем секторе, с маржой валовой прибыли более 48% и чистой рентабельностью почти 16%. Компания остается на переднем крае с точки зрения ESG, у нее разнообразная клиентская база и она постоянно обеспечивает хороший и надежный заработок. Когда—то этого могло быть достаточно для инвесторов, чтобы убедить их инвестировать в компанию, но сейчас это уже не так.

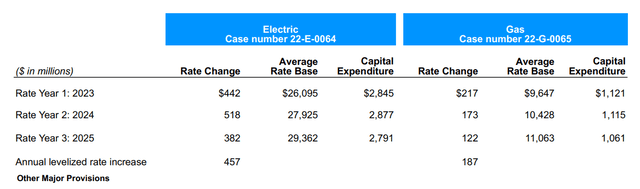

За последние несколько кварталов ED выкупил большое количество акций на сумму 1 млрд долларов, если быть точным, а также инвестировал более 1,65 млрд долларов в CECONY в течение 1кв23. Компания также получила одобрение регулирующих органов на тарифные планы с рентабельностью инвестиций 9,25% и коэффициентом собственного капитала 48%, что на данный момент частично обеспечивает сохранение прибыльности компании в 2025 году.

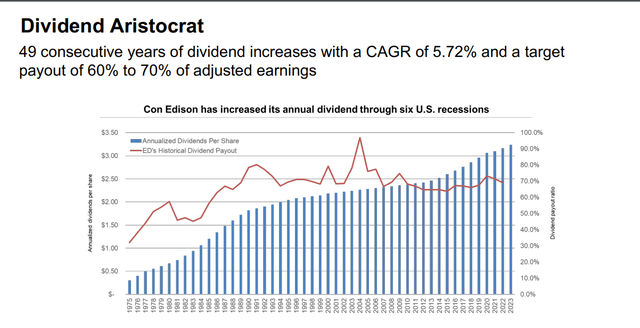

Увеличение дивидендов компанией 49 раз подряд также означает, что ED скоро станет королем дивидендов, что в целом редко встречается на рынке и в S&P500, но очень редко в секторе коммунальных услуг.

Дело в том, что я уже довольно давно отношусь нейтрально или отрицательно к инвестициям в обыкновенные акции Consolidated Edison. С момента публикации моей статьи в сентябре 2022 года прибыль компании составила минус 8%, что значительно ниже среднерыночного показателя. То же самое верно и для возвратов за мою статью с февраля этого года, с отрицательным коэффициентом около 1%.

Таким образом, инвестирование в ED на данный момент не было хорошей идеей уже более года — и, вероятно, так будет продолжаться и в дальнейшем, при такой оценке.

Текущая работа ConEd сосредоточена на переходе к «зеленой» энергетике. У компании растущая база активов, которая, как ожидается, вырастет на 6% в годовом исчислении в течение трех лет, что сопровождается существенными инвестициями, необходимыми для того, что компания считает будущим чистой энергетики. Чтобы гарантировать, что это возможно, компания имеет очень сильный баланс и хорошее финансовое управление, о чем свидетельствует ее текущий кредитный рейтинг.

Коммунальные услуги — это, на высоком уровне, очень хорошие инвестиции, которые можно использовать для получения дохода. Именно так я инвестирую в них — надеюсь, с целью получения дохода, усугубляемого возможностью изменения оценки.

У Consolidated Edison есть много возможностей для этого. Я говорю о солидной истории утверждений планов со стороны NYSPSC и выборе различных проектов, связанных с ConEd, таких как проект передачи энергии Propel в Нью-Йорке, где CET владеет 41,7% акций.

Тот факт, что ConEd повышает цены до такой степени, что у определенных членов сообщества или граждан возникают проблемы с оплатой счетов за отопление или коммунальные услуги, не является чем-то уникальным ни для ConEd, ни даже для США. Цены на коммунальные услуги, такие как электроэнергия, тепло и вода, растут повсеместно, и в Европе были периоды, когда потребителям было очень трудно оплачивать свои счета из-за резкого роста цен на электроэнергию. Когда я читаю подобные вещи, я не считаю это аргументом против инвестирования в компанию.

В то же время очень важно понимать, что, как и в случае любого регулируемого бизнеса, регулирующие органы мотивированы поддерживать низкие цены для потребителей, потому что в этих компаниях и их решениях есть политическая составляющая.

Я думаю, важно понимать, что будущие повышения цен вряд ли будут такими же хорошими, как предыдущие, потому что некоторые инфляционные повышения заработной платы, товаров и услуг, скорее всего, по крайней мере, на мой взгляд, будут происходить за счет текущей нормы прибыли компании. Даже если вы не верите в это на 100%, я считаю, что вы должны ожидать или быть открыты для такой возможности, потому что мы говорим об одной из самых фундаментальных вещей, необходимых людям для выживания — тепле, электроэнергии и воде (в данном случае, мощность / тепло). Вот почему мы видели в разных географических регионах пакеты поддержки для потребителей, направленные на снижение нагрузки на их счета за эти услуги, но не видели их для таких вещей, как газ. Можно утверждать, что даже такая важная вещь, как газ, не так распространена, как электроэнергия.

Таким образом, в то время как коммунальные предприятия и мультикомпании, такие как ED, в целом находятся в отличном положении из-за их регулируемого характера и существенной монополии в различных областях обслуживания, это достигается за счет контроля. Я полагаю, что последствия этого, вероятно, будут ощущаться в большей степени в будущем, потому что, в отличие от большинства других компаний или секторов, коммунальные службы не могут повышать свои цены без одобрения.

Вот почему, несмотря на мою любовь к инвестициям в коммунальные услуги, я на самом деле не учитываю многие из этих компаний в большей степени на перспективной основе.

В ConEd есть много такого, что может понравиться. Я не считаю преувеличением сказать, что ConEd, вероятно, лидирует в области ESG и зеленой энергетики по всей территории США. Я не нахожу ни одной компании, которая шла бы «ва-банк» с точки зрения достижения климатических целей, обеспечения того, чтобы их клиенты соответствовали климатическим целям, и продвигала проекты по возобновляемым источникам энергии, принадлежащие коммунальным предприятиям, и проекты по хранению энергии, принадлежащие коммунальным предприятиям, многие из которых уже функционируют. Так что с этой точки зрения ConEd продолжает оставаться привлекательным.

Проблема в том, что как инвестор на фондовом рынке я хочу получать как минимум 15% годовой прибыли от любых инвестиций, которые я делаю в настоящее время, — и это независимо от того, какие меры ESG предпринимает компания. Как инвестор, я сосредоточен на своей прибыли, а не на «зеленом переходе» какой-либо одной компании.

Что касается ConEd, то то, что мы видим в оценке в настоящее время, говорит нам о следующем.

Consolidated Edison стоит недешево, а потенциал роста далек от 15%

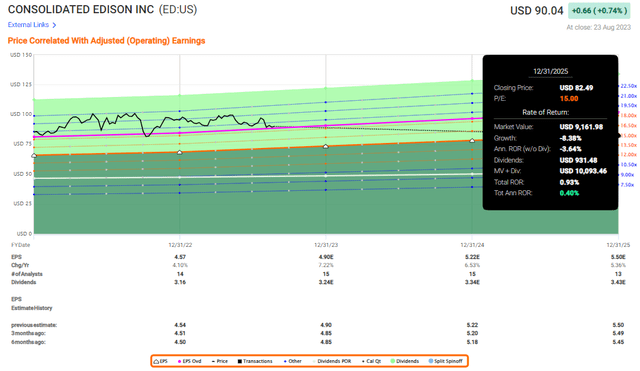

Итак, консервативная норма прибыли в размере 15% в годовом исчислении. Даже если мы примем историческую премию компании в размере 19,6x за основу, это оставляет нам прогнозируемый годовой доход в размере 11,4% в год до 2025 года.

Не поймите меня неправильно. Я не подвергаю сомнению прогнозы роста прибыли, потому что это одна из очень немногих компаний, где аналитики FactSet имеют 100%-ную точность за 1 и 2 года. Они всегда попадают в цель, никогда не проигрывают, никогда не терпят неудачу (по крайней мере, за последние 10 лет). Это делает эти прогнозы роста прибыли в среднем на 6% более чем просто «ориентировочными». На мой взгляд, это делает их почти безопасными.

Однако это не то же самое, что компания, торгующая с таким коэффициентом или выше него, что мы и наблюдали с тех пор, как я некоторое время назад занял нейтральную позицию / »УДЕРЖАЛ» компанию.

Предположим, что компания нормализует P/E в 15 раз. Это случается редко, но это может произойти в условиях роста процентных ставок и в случае каких-либо изменений или непредвиденных последствий для компании. Тогда отдача, которую мы увидели бы для ConEd, близка к нулю.

Я склонен отдавать предпочтение инвестициям, которые не только приносят прибыль в случае роста или премиального сценария, но и дают мне 15% или выше, даже в том случае, если их результаты ниже ожиданий. Сегодня на рынке нет ничего невозможного в том, чтобы найти такие инвестиции, вот почему эта становится менее интересной.

За Consolidated Edison следят 15 аналитиков (источник: S&P Global). Компания установила целевой диапазон цен в размере 73 долларов по низкой цене и 103 долларов по высокой, в среднем 88 долларов за акцию. Это примерно на 2% ниже текущей цены, по которой торгуется компания. Это также означает, что из 15 аналитиков 9 находятся на «УДЕРЖАНИИ», а 3 — на «ПРОДАЖЕ». Только 1 аналитик имеет рейтинг «ПОКУПАТЬ» компании, и это несмотря на некоторые довольно позитивные тенденции в оценке инвестиций (в том смысле, что компания фактически стала дешевле).

Сообщение, переданное здесь, на самом деле является тем же самым, которое я бы счел актуальным для компании. Это еще недостаточно дешево. Моя собственная ставка для ConEd ранее составляла 85 долларов за акцию. Я колебался между тем, чтобы сохранить его или немного снизить целевую цену акций, но, в конце концов, я решил сохранить его. При высокой оценке компания могла бы стоить 85 долларов за акцию. Это тот момент, когда положительная оценка для компании приводит к росту прибыли на 15% в годовом исчислении. Я бы не обязательно инвестировал в это время — все равно были бы лучшие альтернативы.

Но я был бы не так уж против инвестировать в тамошнюю компанию.

Я также просмотрел цепочку опционов, чтобы посмотреть, есть ли какие-то привлекательные варианты с премиальной доходностью «ПУТ» или «бай—ин», которыми можно воспользоваться, — но каждая игра, независимо от цены истечения срока действия или страйка, на самом деле не приносила никакого роста или сценария, в который мне было бы интересно инвестировать.

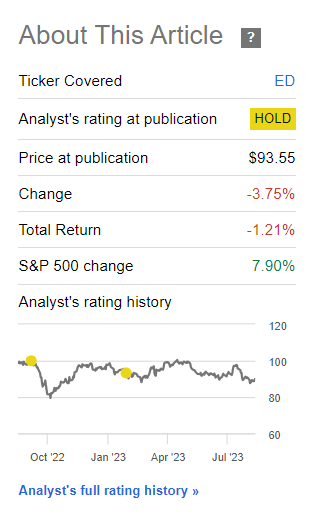

Моей предыдущей позицией в отношении Consolidated Edison было «ДЕРЖАТЬСЯ» — такой же позиции я придерживаюсь и сейчас.

Вот мой тезис для компании.

Тезис

Мой тезис для Consolidated Edison заключается в следующем:

- Consolidated Edison — это высококачественная компания с отличным набором активов и хорошим набором фундаментальных принципов. При правильной оценке активы здесь обеспечены невероятной безопасностью и хорошей географической базой населения.

- Однако, если оценка не верна, вы рискуете заставить свой капитал «работать» при доходности ниже 7% в годовом исчислении даже с учетом доходности.

- При текущей оценке я бы рассматривал эту компанию как «удерживаемую» и подлежащую ротации из-за завышенной оценки. Я обрезал его и перевел в статус списка наблюдения, и я полагаю, вы можете сделать то же самое.

- Я считаю ЭДА «ДЕРЖАЩИМ». PT составляет 85 долларов за акцию.

- Продажа опционов «пут» также недействительна — компания слишком дорогая, чтобы это представляло интерес.

Помните, что я все о том, чтобы:

1. Покупка недооцененных — даже если эта недооценка незначительна, а не ошеломляюще масштабна — компаний со скидкой, позволяющей им со временем нормализоваться, а тем временем получать прирост капитала и дивиденды.

2. Если компания выходит далеко за рамки нормализации и переходит к переоценке, я извлекаю прибыль и меняю свою позицию на другие недооцененные акции, повторяя пункт 1.

3. Если компания не переоценивается, но колеблется в пределах справедливой стоимости или возвращается к заниженной, я покупаю больше, когда позволяет время.

4. Я реинвестирую доходы от дивидендов, сбережения от работы или другие денежные поступления, как указано в пункте 1.

Вот мои критерии и то, как компания им соответствует (выделено курсивом).

- Эта компания в целом качественная.

- Эта компания принципиально безопасна, консервативна и хорошо управляется.

- Эта компания выплачивает хорошо обеспеченные дивиденды.

- В настоящее время компания стоит дешево

- У этой компании есть реальный потенциал роста, основанный на росте прибыли или многократном расширении /реверсии.

Из-за несоответствия моим критериям, связанным с оценкой, эта компания гарантирует только «УДЕРЖАНИЕ», и я полагаю, что вы можете заменить ее здесь.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")