: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

С тех пор как я в последний раз писал о Copart (NASDAQ:CPRT), собственный капитал компании значительно вырос, сейчас он вырос примерно на 45% с начала года.

Хотя я по-прежнему придерживаюсь каждого пункта, который сделал в своем глубоком анализе, любой бизнес, каким бы замечательным он ни был, может стать слишком дорогим.

Я рекомендую подождать, пока рынок не предоставит вам лучшую возможность приобрести долю в этом единственном в своем роде компаунде.

Фундаментальное обновление производительности

Если вы еще не читали мое недавнее глубокое погружение, я обсудил несколько факторов, которые делают компанию качественно привлекательной, и пришел к выводу, что:

- Copart в основном защищен от кратковременного замедления темпов роста автомобильной промышленности

- Copart продолжит доминировать и захватывать долю рынка у своего единственного крупного конкурента (IAA).

- Барьеры для входа со временем только растут и укрепляют конкурентное преимущество Copart

- Возможностей разрушить международные рынки, как это было сделано в США, предостаточно, и они они уже доказали свою способность делать это в Великобритании и Германии. Они смогут использовать свою международную базу покупателей, межстрановые связи с крупными страховщиками ЕС и операционный опыт для изменения отрасли, как это происходит в США.

С тех пор первым изменением стали Ritchie Bros. (RBA) завершает сделку по приобретению IAA, единственного крупного отечественного конкурента Copart.

Хотя еще слишком рано оценивать, останется ли моя оценка того, что РОВ Copart в основном неизменным после завершения сделки, конкурентный подход RBA и его эффективность должны тщательно отслеживаться, как с точки зрения доли страховщиков в спасении, так и с точки зрения размера базы покупателей / вовлеченности.

В остальном, публикация отчета CCC Crash Course 2023 подтвердила, что долгосрочные отраслевые тенденции, о которых я говорил, пока сохраняются.

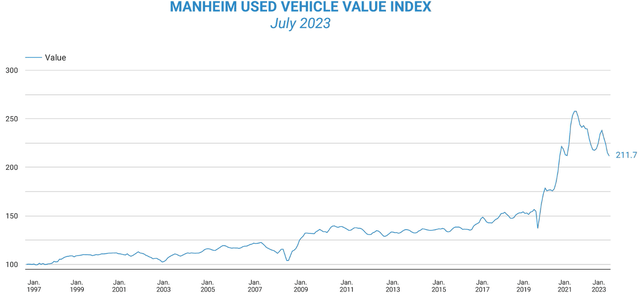

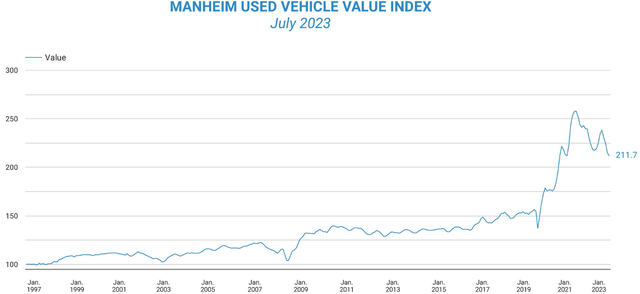

Однако индекс Мангейма остался на удивление стабильным:

Хотя ранее я оценивал такую динамику автомобильного рынка как несущественную для прибыли Copart из-за эффекта баланса между объемом и ценообразованием, с тех пор я пересмотрел позицию Copart в наших текущих экономических условиях.

Теперь я понимаю, как последующие широко распространенные инфляционные и дефляционные факторы могут оказать негативное влияние на доходы Copart в краткосрочной перспективе. Я расскажу, почему и как, в разделе ниже.

В противном случае я рекомендую ознакомиться с отчетом CCC за 2023 год; там много новой статистики и данных о соответствующих тенденциях, которые я обсуждал (рабочая сила, ADAS, стоимость ремонта и т.д.).

Дорогостоящая текущая оценка

Собственный капитал Copart явно перерос свой основной бизнес, о чем свидетельствует устойчивый многократный рост, от которого зависело текущее ралли.

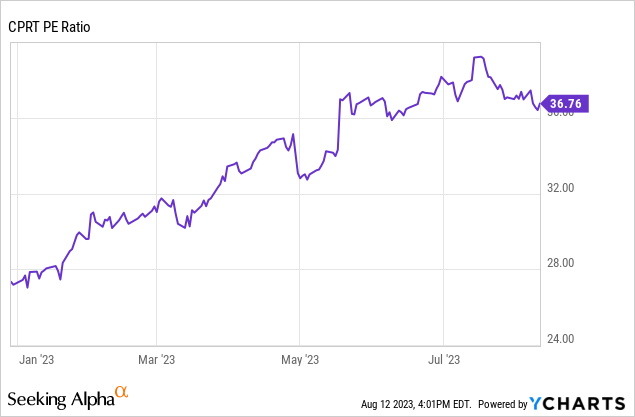

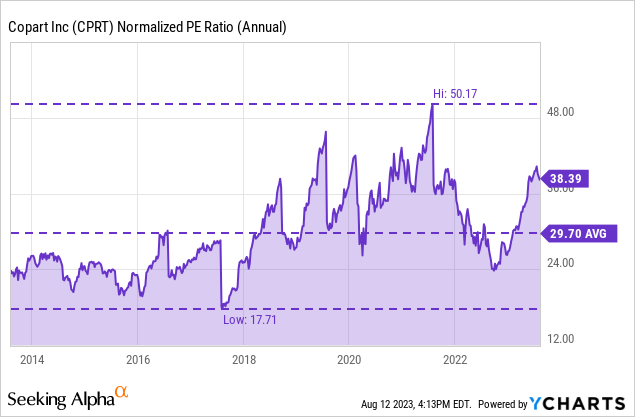

В прошлый раз, когда я обсуждал Copart, ее акции торговались дешевле, примерно с 28-кратного TTM P/E до почти 37-кратного на данный момент:

В долгосрочной перспективе доходность собственного капитала любого бизнеса должна отражать его основные результаты. Таким образом, покупка на этих уровнях может подвергнуть вас многократному риску сжатия.

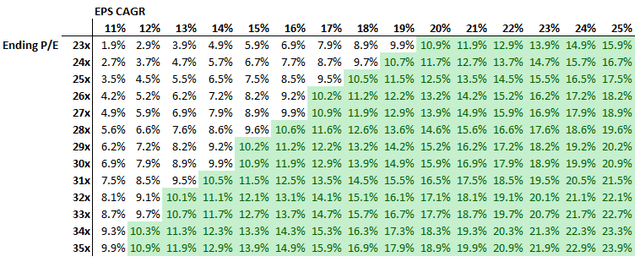

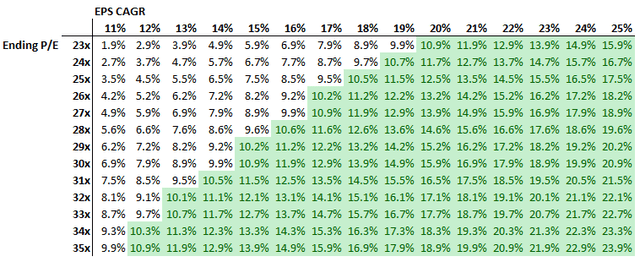

Если вы стремитесь получить доходность, превышающую рыночную, в среднем на 10%+ в течение 5 лет, то в зеленых ячейках ниже указаны потенциальные комбинации 5-летних показателей EPS CAGR и конечных коэффициентов P / E, которые дадут такую доходность, если начать с 37-кратного P / E.

Тогда вопрос заключается в том, какие комбинации этих показателей обеспечивают хороший запас прочности и принесут ли эти ситуации прибыль, превышающую рыночную.

Куда, по моему мнению, направляется рост EPS

Исторический показатель Copart по разведенной прибыли на акцию CAGR:

- ~21% (10 лет)

- ~18% (3 года)

Вклад от увеличения доли рынка

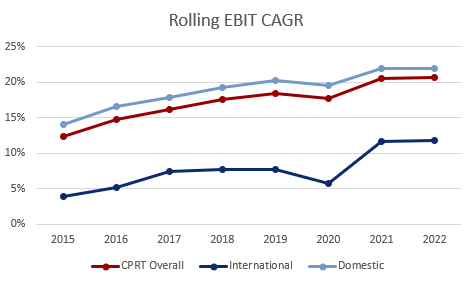

Из приведенного ниже графика rolling EBIT CAGR мы можем видеть, что с 2014 года прибыль внутреннего сегмента росла не только быстрее всего, но и благодаря более широкой доходной базе он внес наибольший вклад в рост выручки Copart:

Первая проблема здесь заключается в том, что, хотя это трудно поддается количественной оценке, мы знаем, что внутренний рост Copart за последнее десятилетие частично был обусловлен увеличением доли рынка за счет IAA.

Я придерживаюсь своей оценки того, что Copart сохранит и продолжит завоевывать долю рынка у своих отечественных конкурентов, но я также считаю, что, поскольку Copart за последние 10 лет заключила контракты почти со всеми крупными американскими страховщиками, темпы увеличения доли рынка должны быть ниже, чем были ранее.

Уменьшение вклада этого фактора может оказаться тормозом по сравнению с историческими уровнями.

Мы также должны отметить, что недавний скачок международных доходов стал возможен благодаря тому факту, что сочетание бизнес-моделей компании благоприятствует продаже подержанных автомобилей, когда Copart приобретает автомобили в собственность и продает их за свой счет.

Таким образом, сложившаяся в последнее время ситуация с ценообразованием на автомобили была благоприятной для ее международных подразделений и может объяснить ее рост, а не за счет увеличения доли рынка, хотя я по-прежнему ожидаю, что этот рост продолжится. Остается посмотреть, смогут ли его темпы в конечном итоге сравниться с тем, что наблюдалось внутри страны.

Понимание экономической уязвимости Copart

Напомним, что я обсуждал, как компания оправдывает свою финансовую стабильность: рост цен на подержанные автомобили привел к снижению объемов утилизации (и наоборот). Благодаря такой самобалансирующейся динамике, ASP продаваемых ими транспортных средств увеличится и нейтрализует влияние снижения объемов.

Это по-прежнему справедливо при нормальных обстоятельствах, но я не учел уникальную динамику нынешнего автомобильного рынка, учитывая всевозможные сбои, выводящие из строя обычные рыночные силы.

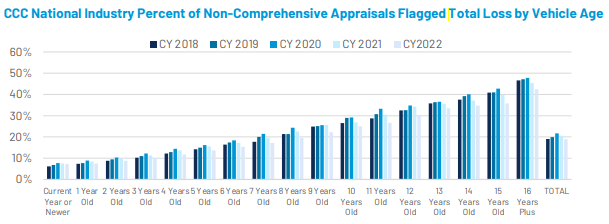

Новые данные из отчета CCC за 2023 год показывают, что за последние два года общий уровень потерь снизился (меньший объем для Copart) по всем направлениям:

В отличие от того, что мы ожидали бы от простой динамики рынка, текущее снижение объемов продаж не связано со значительным повышением цен на подержанные автомобили.

Учитывая, что индекс Мангейма остается относительно высоким и не достиг своего пика, я предполагаю, что мы стали свидетелями резкого снижения TLR из-за того, что цены на подержанные автомобили снизились меньше, чем стоимость ремонта и утилизации, что в глазах страховщиков склоняет чашу весов в пользу ремонта по сравнению с утилизацией.

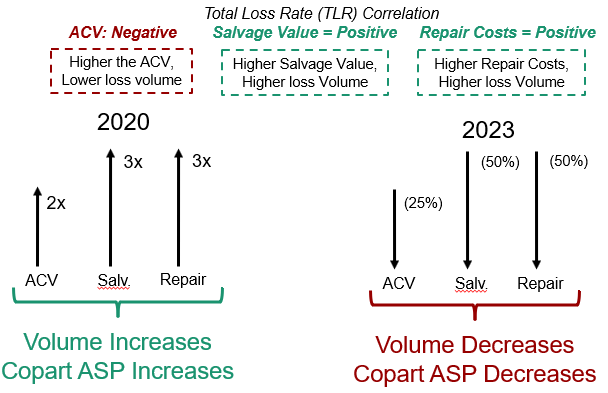

Вот наглядное изображение с гипотетическими цифрами, чтобы лучше понять динамику, которая, по моему мнению, разворачивается:

Напомним, что TLR зависит от многофакторного определения страховщика, поэтому выводы, представленные выше за каждый год, основаны на суммарном влиянии всех этих факторов.

Таким образом, хотя величина давления ASP Copart остается относительно низкой по сравнению с пиковой, ее сочетание с уменьшающимся TLR создает препятствия как для ценообразования, так и для объема.

Этот эффект должен быть хуже для международного сегмента, где большая доля продаж основных моделей делает Copart негативно подверженной колебаниям цен, несмотря на то, что она выиграла от той же динамики, которая видна на графике EBIT выше.

Инвесторы могут не оценить эту уникальную динамику объема (как и я сам до недавнего времени) и, как таковые, могут рассматривать более устойчивый, чем ожидалось, индекс Мангейма в отдельности, что, возможно, является одним из факторов, поддерживающих его недавние показатели.

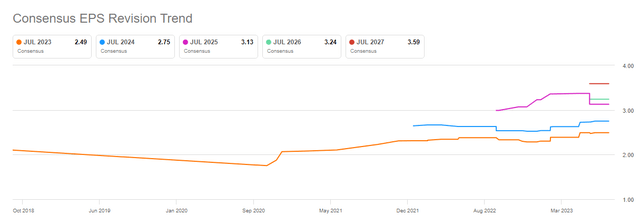

Это может стать кратковременным препятствием для ожиданий. Из 9 аналитиков equity research было 3 пересмотра EPS в сторону повышения и ни одного в сторону понижения:

Здесь стоит отметить, что, несмотря на то, что я редко придаю какое-либо значение исследованиям акционерного капитала на стороне продажи, предполагаемый среднегодовой показатель EPS составляет ~ 9,6% в течение следующих 4 лет.

Разумный долгосрочный коэффициент P/E

Поскольку прогнозировать мультипликатор, который будет выплачен через несколько лет, нецелесообразно, я использую подход, основанный на выборе диапазона роста EPS, в котором я уверен, вижу минимальный мультипликатор, с которым Copart должен будет торговать через 5 лет, чтобы я мог получать доходность более 10%, и оцениваю, смогу ли я это сделать.меня устраивает этот вывод.

Я позволю вам сделать то же самое с предоставленной мной информацией и вашей собственной оценкой бизнеса Copart.

Чтобы было понятно, это не прогноз, а скорее проверка на вменяемость. например, если бы Copart потребовалось торговать в 60 раз быстрее через 5 лет, у меня было бы мало уверенности в способности акций приносить солидную прибыль, несмотря на их фундаментальные показатели.

Ссылаясь на ту же таблицу, представленную выше, диапазон роста EPS в пределах 10-15% требует, чтобы конечное значение за 5 лет было кратным как минимум 29x и доходило до ~ 35x.

Поскольку 29-кратный коэффициент относительно близок к среднему показателю Copart за 10 лет, это не является чрезмерным требованием. Однако стоит отметить, что на приведенном ниже графике четко выделяются два различных периода; с 2019 года по настоящее время Copart торговался намного выше диапазона, который был у него до конца 2018 года.

Таким образом, мы могли бы прийти к выводу, что 29-кратный показатель искажен, включив в него период, когда Copart не заслуживал значительной рыночной премии, но сейчас это так.

В качестве альтернативы, мы могли бы утверждать, что более недавний рост числа случаев связан с ажиотажем на рынке COVID вокруг роста его бизнеса.

В любом случае, у меня возникают проблемы с поиском запаса прочности в комбинации 15% / 29x для получения 10% прибыли.

Сейчас это не так просто, как было 6 месяцев назад.

Вывод

Copart по-прежнему остается таким же успешным бизнесом, как и прежде. Вековые тенденции сохраняются, и ее рыночное позиционирование не находится под серьезной угрозой.

Тем не менее, мы все еще покупаем часть этого бизнеса, и цена, предлагаемая в настоящее время рынком, кажется слишком высокой, учитывая текущие ожидания роста.

Это не рекомендация для market time, а для рассмотрения акционерного капитала в контексте его основного бизнеса. В игре с относительной привлекательностью, такой как управление портфелем, я убежден, что при текущей оценке Copart альтернативные высококачественные предприятия можно купить по более разумной цене.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")