: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

Моя рекомендация для CoStar Group (NASDAQ:CSGP) — это рейтинг покупки, поскольку я считаю, что качество бизнеса остается очень высоким. Рост наблюдался по всему бизнесу, и потенциал для восстановления роста жилого сегмента представляется более вероятным при наличии инвестиций. В то время как руководство было пересмотрено в сторону понижения, руководство по EPS повысилось, что также указывает на сосредоточенность руководства на контроле затрат.

Обратите внимание, что ранее я присвоил CSGP рейтинг «Покупать», поскольку считаю, что активы CSGP одновременно разнообразны и достаточно устойчивы, чтобы хорошо работать в различных макроэкономических циклах. Это должно позволить компании сохранить свои исторические темпы роста от низкого до среднего подросткового возраста. Кроме того, существовал путь для ускорения роста, в зависимости от показателей его жилой категории.

Бизнес

CSGP является поставщиком программных решений на основе подписки SaaS для сферы недвижимости. Компания обслуживает в первую очередь агентов по недвижимости и управляющих недвижимостью, предоставляя им необходимые данные о недвижимости, аналитику и маркетинговые инструменты.

Последние результаты и обновления

Увеличение выручки на 13% до $605,9 млн соответствовало ожиданиям рынка. Новые логотипы привели к увеличению объема продаж CoStar Suite на 10,9% в годовом исчислении. Увеличение доли вакантных площадей и производительности продаж способствовало увеличению объема продаж на 23% в годовом исчислении. Apartments.com выручка, которая выросла с 20,1% в 1 квартале. Несмотря на снижение производительности труда и переход аккаунтов, выручка LoopNet выросла на 16,5% в годовом исчислении. Наконец, доходы от жилой недвижимости остаются слабыми, упав на 36,9%, поскольку компания продолжает поэтапно сокращать потоки доходов Homesnap. Дополнительные инвестиции в жилой сектор привели к снижению рентабельности по EBITDA до 20,9% с 29,6% годом ранее, в то время как прибыль на акцию в размере 0,31 доллара оказалась на 0,01 доллара выше ожиданий.

Я думаю, что в центре внимания по-прежнему находятся доходы от жилья. Руководство отметило рекордные 105 миллионов уникальных посетителей сайта Homes.com и Apartments.com сети в июне, что делает их вторым по величине рынком жилой недвижимости в Соединенных Штатах. Количество людей, посетивших Homes.com в июне этот показатель увеличился на 130% в годовом исчислении, достигнув 38 миллионов. На мой взгляд, такие показатели отражают рост доли, что усиливает положительный сетевой эффект CSGP и, таким образом, является ранним показателем возможного восстановления в жилом сегменте. Усилия руководства по созданию уникального контента и увеличению посещаемости веб-сайта также сосредоточены в этой области. В результате я более оптимистичен, чем когда-либо прежде, в том, что жилой сегмент CSGP в конечном итоге стабилизируется.

Тем не менее, я ожидаю, что 2П23 и 2024 годы станут значительными инвестиционными годами для жилого сектора, что будет препятствовать росту маржи. Я считаю, что это правильное решение, поскольку CSGP обладает балансовыми возможностями (4 миллиарда долларов чистыми денежными средствами) для поддержки этих инвестиций, что должно позволить ей захватить долю рынка, в то время как более слабые конкуренты сдерживают инвестиции, чтобы остаться на плаву.

Важен не только рынок жилой недвижимости, но и рост выручки Loopnet на 16% во 2кв23, что на 200 б.п. ниже прогнозов компании. Несмотря на более низкие, чем ожидалось, показатели, руководство, похоже, уверено, что спрос на сервис останется высоким и что недостаточная монетизация может быть исправлена путем изменения стимулов деятельности платформы. В результате я ожидаю увеличения выручки Loopnet в ближайшем будущем.

Оценка и риск

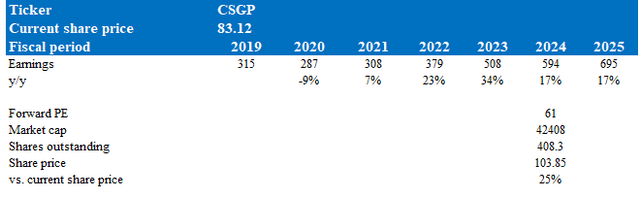

Согласно моей модели, CSGP оценивается в 104 доллара в 24 финансовом году, что представляет собой увеличение на 25%. Эта целевая цена основана на рекомендациях руководства на 23 финансовый год и моих ожиданиях, что прибыль может вырасти на 17% в 24-25 финансовом году. Этот рост на 17% отражает исторический рост выручки CSGP, в который я не включил увеличение маржи, поскольку ожидаю, что руководство будет реинвестировать средства в жилой сегмент.

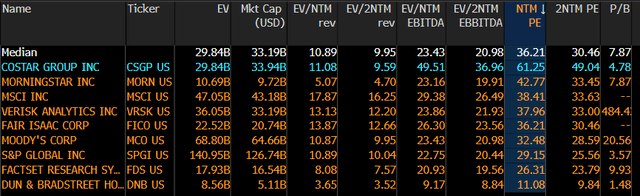

CSGP сейчас торгуется с 61-кратной форвардной прибылью. Я согласен, что это очень высокая цифра, но я отмечаю, что оценка CSGP всегда была высокой, что я объясняю ее высокими деловыми качествами. Для сравнения, CSGP торговалась в среднем с 55-кратным форвардным доходом за последние 5 лет и в 1,6 раза превышала средний показатель своих аналогов за последние 5 лет. Более того, CSGP является единственным игроком в группе, у которого есть чистые денежные средства, что позволяет проводить слияния и поглощения для стимулирования роста. Я полагаю, что эта оценка может быть сохранена в ближайшей перспективе.

Резюме

Я подтверждаю свой рейтинг покупки CSGP в связи с его высоким качеством ведения бизнеса и потенциалом восстановительного роста в жилом сегменте. Усилия руководства по увеличению числа посетителей веб-сайта и увеличению доли прибыли указывают на возможное восстановление в сегменте жилой недвижимости в ближайшей перспективе. Несмотря на то, что значительные инвестиции в жилой сектор могут повлиять на рентабельность, сильные балансовые возможности CSGP поддерживают эту стратегию по захвату доли рынка.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")