: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Пару недель назад Coterra Energy (NYSE:CTRA) опубликовала свои результаты за второй квартал 2023 года, и рынок положительно отреагировал на финансовые показатели. В этой статье я приведу анализ результатов Coterra за второй квартал и объясню свой тезис о покупке. Если вы не знакомы с Coterra Energy, вы можете ознакомиться с моей первой статьей о компании, в которой я дал подробное описание бизнеса.

Короче говоря, Coterra Energy является ведущим производителем нефти и газа на суше в США, деятельность которого сосредоточена в трех бассейнах: Marcellus Shale, Anadarko Basin и в Пермском бассейне.

Если вас интересуют другие запасы нефти и газа, вы можете прочитать мою статью о Reconnaissance Energy или, если вы больше сосредоточены на запасах энергии в более широком смысле, вы можете ознакомиться с некоторыми из моих недавних статей о нефтяных танкерных компаниях, таких как Scorpio Tankers и Teekay Tankers.

Показатели запасов

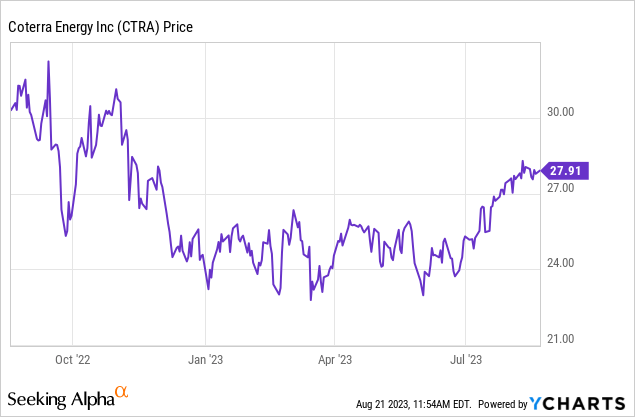

В настоящее время Coterra Energy торгуется по цене 28,1 доллара за акцию, что эквивалентно рыночной капитализации примерно в 21 миллиард долларов. Акции упали на 9% в годовом исчислении, в то время как с начала года они выросли на 13%. Как вы можете видеть из приведенного ниже графика, на акции влияет сильная волатильность: цена, которая в прошлом году колебалась между 22,7 долларами за акцию (минимум за 52 недели) и 32,2 долларами за акцию (максимум за 52 недели). Минимум был зафиксирован 15 марта 2023 года, в то время как максимум — 14 сентября 2022 года. Сейчас Coterra торгуется со скидкой примерно в 14% от максимальной цены за 52 недели.

Результаты за 2 квартал 2023 года

Во втором квартале текущего года общая выручка снизилась на 54% до $1,18 млрд против $2,57 млрд годом ранее. Наибольшее падение пришлось на доходы от природного газа, которые снизились на 70% по сравнению с аналогичным периодом прошлого года (до $436 млн), в то время как доходы от нефти ($626 млн) снизились на 29%, а от сжиженного природного газа — на 54% до $129 млн. Влияние хеджирования было отрицательным и составило -12 млн долларов, что намного ниже, чем в предыдущем году (-66 млн долларов).

Падение выручки объясняется снижением цен реализации по всем сырьевым товарам: природный газ составил 2,81 доллара за баррель во 2 квартале 2023 года против 4,66 доллара за баррель во 2 квартале 2022 года (-40%), нефть — 73 доллара за баррель против 84 долларов за баррель (-14%), а сжиженный газ — 20,1 доллара за баррель./баррель против 38,5 долларов за баррель (-48%).

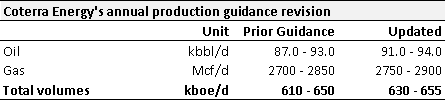

Как можно видеть, в процентном выражении эффект от снижения цен был ниже, чем падение выручки. Действительно, во втором квартале 2023 года Coterra Energy смогла увеличить свою ежедневную выработку по сравнению с предыдущим годом. В таблице ниже приведены объемы производства за 2 квартал 2023 года.

Во втором квартале общий объем операционных расходов незначительно снизился на 5% до $909 млн, в основном из-за снижения расходов на НИОКР (-5% до $395 млн) и G&A (-33% до $58 млн). Показатель EBIT снизился на 83% до $276 млн, чистая прибыль также снизилась примерно на 83% до $209 млн.

Несмотря на то, что эти результаты выглядят хуже по сравнению с предыдущим годом, следует отметить, что снижение EBIT и чистой прибыли произошло только из-за эффекта цен на сырьевые товары: действительно, компания даже смогла увеличить ежедневное производство и повысить операционную эффективность за счет сокращения операционных расходов.

Что касается денежных потоков, то Coterra сгенерировала $2,14 млрд операционных денежных потоков в первом полугодии 2023 года, что почти соответствует уровню предыдущего года ($2201 млн). Денежный поток от инвестиций был отрицательным и составил — $1,05 млрд (против — $741 млн во втором квартале 2022 года) из-за более высоких капитальных затрат в бурение и завершение работ. Денежный поток от финансирования был отрицательным (- $925 млн), поскольку компания выкупила обыкновенные акции на общую сумму $325 млн и выплатила дивиденды в размере $588 млн.

На конец 2 квартала 2023 года чистый долг Coterra Energy составлял $1,33 млрд, что на 11% меньше по сравнению с $1,50 млрд во 2 квартале 2022 года. Ликвидность составляет $2,34 млрд, а первые сроки погашения долга наступают в 2024 году ($575 млн).

Прогноз на 2023 год и моментальный снимок на 2023-2025 годы

Во время телефонного разговора с аналитиками руководство Coterra объявило о пересмотре прогноза на 2023 год в сторону повышения, обусловленном лучшими, чем прогнозировалось, результатами, показанными в первом полугодии. В частности, средний показатель по нефти, газу и общему объему добычи был увеличен соответственно на +3%, +2% и +2% соответственно.

В период 2023-2025 годов Coterra планирует добиться стабильного и прибыльного роста, обеспечивая при этом доходность для акционеров и надежный баланс. Согласно расчетам компании, предполагая, что уже выделенные совокупные денежные средства в размере 8 млрд долларов будут выплачены в 2023-2025 годах (2 млрд долларов на дивиденды и 6 млрд долларов на капитальные вложения), при сценарии с низкой ценой на сырьевые товары все равно будет 4 млрд долларов избыточного денежного потока от операций, которые либо будут распределены, либо реинвестируется в бизнес или используется для погашения долга. При более консервативном сценарии (нефть остается неизменной на уровне 55 долларов за баррель, а природный газ — на уровне 2,75 доллара за баррель) избыточный CFFO был бы ниже, но все еще около 1 миллиарда долларов.

Кроме того, руководство Coterra, похоже, с оптимизмом смотрит на возможность сокращения расходов к 2024 году как минимум на 5%, хотя, вероятно, из осторожности, они не пересмотрели прогноз капитальных вложений.

Оценка аналитика и целевая цена

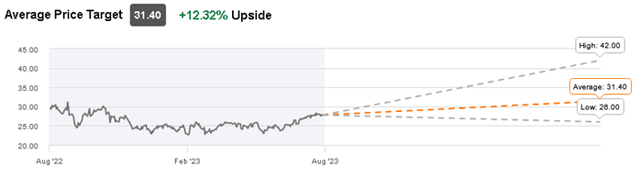

В настоящее время Coterra Energy освещается 28 аналитиками из инвестиционных банков и компаний, занимающихся исследованиями акционерного капитала. 18 из них присвоили рейтинг удержания, в то время как 10 предложили либо рейтинг покупки, либо рейтинг сильной покупки. Следует отметить, что самые последние отчеты склоняются к рекомендациям покупать / strong buy.

Средняя целевая цена, прогнозируемая аналитиками, составляет 31,4 доллара за акцию, что означает рост на 12% по сравнению с текущей торговой ценой. И снова, на текущий прогноз целевой цены могут негативно повлиять более старые отчеты о задержках.

Сравнение со сверстниками

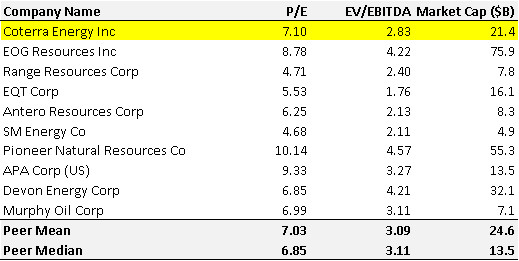

Чтобы лучше понять, насколько справедлива торговая цена Coterra Energy, я провел сравнение между Coterra и ее аналогами. Я выбрал нефтегазовые компании, которые в основном ориентированы на США и имеют рыночную капитализацию не менее $5 млрд. Глядя на EV/EBITDA, можно увидеть, что Coterra торгуется со скидкой к среднему EV/EBITDA (-8%) и к медианному EV/EBITDA (-9%). С другой стороны, если посмотреть на соотношение цены и прибыли, ситуация немного иная: Coterra торгует с небольшой премией к среднему P/E (+1%) и к среднему медианному P/E (+4%).

Однако для нефтегазовых компаний я бы счел показатель EV/EBITDA более надежным, поскольку показатель EBITDA, в отличие от чистой прибыли, исключает влияние износа. D & A всегда является сложной статьей бухгалтерского учета, поскольку ею можно управлять по-разному, и, кроме того, в нефтегазовых компаниях это обычно довольно большая цифра, которая может исказить чистую прибыль и, следовательно, соотношение P /E.

Риски

Как и для всех нефтегазовых компаний, волатильность цен на сырьевые товары представляет собой основной риск для Coterra Energy. В последние годы цены на сырьевые товары сильно колебались, и если высокие цены могут обеспечить огромную прибыль, то низкие цены в течение длительного периода могут серьезно повредить балансу любой нефтегазовой компании, включая Coterra. Более того, при сценарии низких цен компаниям, возможно, даже потребуется пересмотреть экономическую целесообразность определенных буровых работ с последующим сокращением добычи и доказанных запасов. Поэтому некоторые нефтяные компании защищают себя от такой волатильности цен на сырьевые товары, используя схемы хеджирования, которые устанавливают заранее определенную цену, по которой может быть продана добыча нефти и газа. Однако эти схемы также работают в противоположном направлении, устанавливая ограничение на потенциальную прибыль, которая может быть получена за счет высоких цен. По этой причине руководство Coterra Energy решило не хеджировать добычу в 2023 году, полностью подвергая себя риску хеджирования. Однако, как объяснялось выше, даже при сценарии низких цен Coterra все равно смогла бы генерировать достаточный уровень CFFO, и по этой причине я считаю, что принятие риска изменения цен на сырьевые товары является разумным шагом, поскольку оставляет возможность извлечь выгоду из будущих высоких цен.

Вывод

Coterra Energy сообщила о доходах за 2 квартал 2023 года, которые оказались хуже, чем годом ранее, но это было ожидаемо. Примечательно, что компания смогла увеличить производство во втором квартале 2023 года и пересмотреть в сторону повышения полный прогноз на 2023 год, что является наглядным примером ее операционного превосходства. Баланс является надежным, и даже при низких ценах на сырье у компании не должно возникнуть проблем с погашением первого транша долга в 2024 году. При текущих ценах на стрип потенциально существует дополнительная сумма в размере 4 млрд долларов CFFO, которую компания сможет использовать в 2023-2025 годах для дальнейшего развития инициатив, создающих ценность. В целом, я считаю, что Coterra Energy стоит рекомендовать к покупке.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")