: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

Моя рекомендация для Coursera (NYSE:COUR) — это рейтинг покупки, поскольку я очень впечатлен стабильными показателями во всех сегментах. Бизнес имеет хорошие возможности для того, чтобы воспользоваться несколькими благоприятными факторами, и я ожидаю, что руководство в полной мере воспользуется его масштабом и существующими отношениями для дальнейшего развития бизнеса.

Бизнес

COUR работает как образовательная онлайн-компания. Компания сотрудничает с университетами и организациями, предлагая занятия на их платформе. Coursera обслуживает клиентов по всему миру и конкурирует с такими аналогами, как Udemy.

Последние результаты и обновления

Глядя на отчет о прибылях за 2кв23, можно сделать несколько ключевых выводов.

Начнем с того, что потребительский сегмент COUR продемонстрировал неизменную силу, что, на мой взгляд, еще больше укрепило COUR как антициклический бизнес, учитывая текущую макроэкономическую ситуацию. Оглядываясь назад на последние несколько кварталов, можно сказать, что потребительский сегмент в очередной раз доказал свою устойчивость, добавив более 5 миллионов учащихся 11-й квартал подряд. В целом, в настоящее время на платформе компании обучается 129 миллионов человек. Важно отметить, что рост числа учащихся носит массовый характер, поскольку руководство отметило, что они наблюдают двузначный рост числа студентов со всего мира (укрепляя охват аудитории и присутствие на рынке). Я думаю, что акцент руководства на профессиональных сертификациях является одним из основных факторов этого роста. На дне инвестора руководство подтвердило свою приверженность расширению предложения профессиональных сертификатов, выпустив в этом году 50 новых сертификатов. На данный момент COUR объявил о 40 таких сертификациях. Во 2 квартале также наблюдался значительный рост числа партнеров платформы: к Coursera присоединились 15 новых университетских партнеров. Учитывая все это, я не думаю, что было бы неразумно ожидать роста выручки потребительского сегмента более чем на 20% в обозримом будущем.

Во-вторых, несмотря на то, что общий бюджет существующих клиентов находится под давлением, количество новых заказов в корпоративном сегменте остается высоким. Несмотря на сложные условия для корпоративных расходов, я считаю, что корпоративный сегмент COUR продемонстрировал устойчивость, увеличившись на 24%. Как и в потребительском сегменте, в корпоративном сегменте наблюдался рост благодаря успеху Coursera for Government и Coursera for Campus. Однако я считаю, что инвесторы должны быть осведомлены о постепенных признаках слабости этого сегмента. В частности, чистый прирост корпоративных клиентов упал ниже 100 до 38 во 2кв23 по сравнению со 104 в 1кв23; рост клиентской базы сегмента также продолжил замедляться, составив 34,8%. Таким образом, по состоянию на конец 2кв23 у Coursera насчитывался 1291 платящий клиент. И без того слабый чистый прирост был еще более ослаблен снижением средней выручки на одного клиента на 9,3% в годовом исчислении. Coursera для бизнеса также продемонстрировала признаки слабости, особенно в Северной Америке и Европе, по словам руководства компании, при этом показатель NRR снизился до 97% в 1кв24 со 104% в 1КВ23. В целом, я думаю, что лучше подождать пару кварталов, прежде чем решить, что COUR находится в опасной зоне. Слабость может быть результатом повышенной чувствительности корпоративных бюджетов, что приводит к сокращению расходов, особенно на сделки по расширению. Руководство отметило устойчивый рост спроса со стороны новых клиентов, что помогает компенсировать дефицит NRR.

Доходы от получения дипломов увеличились за счет увеличения числа зачисленных студентов и введения целого ряда новых курсов. Моя твердая вера в эту категорию проистекает из постоянных усилий руководства по расширению программных предложений как на 23 финансовый год, так и на последующий период. Примечательно, что это связано с недавним добавлением двух новых программ: программы бакалавриата Индийского технологического института Гувахати и магистерской программы Колумбийского университета Лос-Андес. Список доступных курсов Coursera теперь расширился до 57, по сравнению с 45 в 1кв23. Стоит подчеркнуть, что замечания руководства укрепляют уверенность, поскольку они утверждают, что неопределенность в регулировании в США не ослабила интерес к программам получения степени. Их оптимизм в отношении прогнозов роста сегмента Degrees с ожидаемым увеличением более чем на 25% в 24 финансовом году еще раз подчеркивает позитивные перспективы.

По мере того, как время идет и на платформу COUR добавляется все больше студентов и курсов, я верю, что это даст значительную экономию за счет масштаба. В частности, она имеет выгодные позиции для того, чтобы воспользоваться преимуществами векового попутного ветра роста, связанного с широким внедрением цифровых технологий, повышением квалификации и более широкой трансформацией высшего образования и образования взрослых.

Оценка и риск

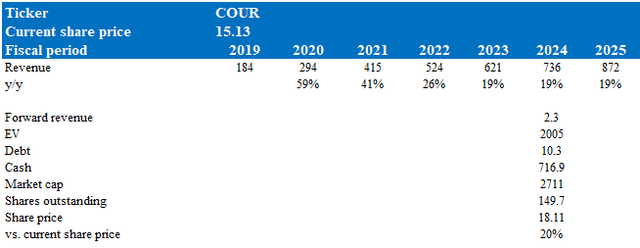

Согласно моей модели, COUR оценивается в 18,11 доллара в 24 финансовом году, что представляет собой увеличение на 20%. Эта целевая цена основана на моем прогнозе роста для high teens на следующие 3 года до 25 финансового года. Это предположение о росте основано на моих ожиданиях, что COUR сможет поддерживать рост, эквивалентный прогнозам на 23 финансовый год, учитывая мои сильные показатели за 2КВ23 и мое мнение выше.

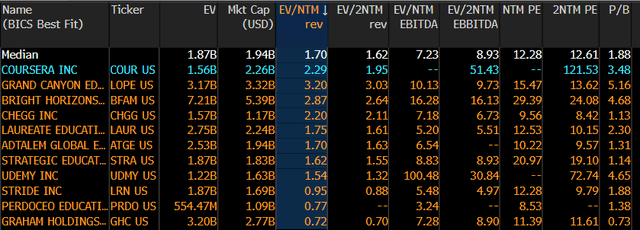

Сейчас COUR торгуется с форвардной выручкой в 2,3 раза, которая, я полагаю, сохранится в ближайшей перспективе. По сравнению с аналогами, COUR заслуживает того, чтобы торговать с премией, учитывая его ожидания роста и сохраняющуюся положительную динамику (во всех 3 сегментах). Я отмечаю, что за последние 2 года вся индустрия образовательных услуг обесценилась, и соответственно изменился курс. Таким образом, любая переоценка на отраслевом уровне, безусловно, помогла бы увеличить ожидаемую отдачу.

Опасность здесь заключается в том, что большая часть контента на платформе Coursera поступает от авторитетных учреждений, таких как университеты и компании. Ценностное предложение компании пострадает, если Coursera не сможет продолжать привлекать партнеров такого типа или если партнеры не будут продолжать создавать контент. Если бы это произошло, это, скорее всего, создало бы препятствия для их доходов во всех трех сегментах.

Резюме

Я рекомендую COUR оценить по достоинству, основываясь на его впечатляющих и стабильных показателях во всех сегментах. Компания занимает стратегическое положение, позволяющее извлекать выгоду из попутного ветра в отрасли, используя масштаб и партнерские отношения для устойчивого роста. Потребительский сегмент COUR демонстрирует устойчивость при устойчивом росте числа учащихся. В то время как корпоративный сегмент сталкивается с проблемами, он поддерживает высокий уровень новых заказов и потенциальный спрос со стороны новых клиентов. Поскольку COUR продолжает расширяться, я ожидаю, что он выиграет от эффекта масштаба и более широких преобразований в отрасли.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")