: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

CrowdStrike Holdings инвестиционный тезис

Акции CrowdStrike (CRWD) росли из-за новостей о том, что Cybersecurity peer Splunk (SPLK) приобретается Cisco (CSCO). Считается, что растущие процентные ставки, подстегиваемые инфляцией, могут обанкротить небольшие технологических компаний, таких как CRWD.

Несмотря на то, что актив действительно подвергся резкому пересмотру оценки, компания воспользовалась возможностью показать, что она может поддерживать устойчивые темпы роста выручки при одновременном увеличении маржи даже в условиях сложной макроэкономической ситуации.

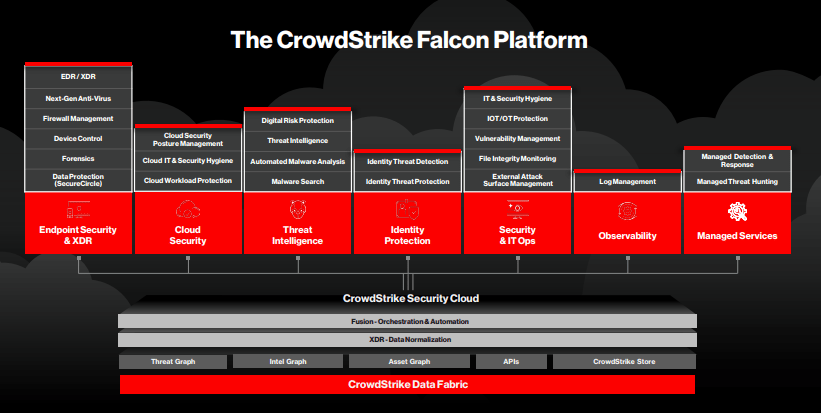

CrowdStrike явно выигрывает от того, что стала консолидатором в этой области благодаря своему обширному ассортименту продукции. Компания поддерживает чистый баланс денежных средств и генерирует положительные денежные потоки.

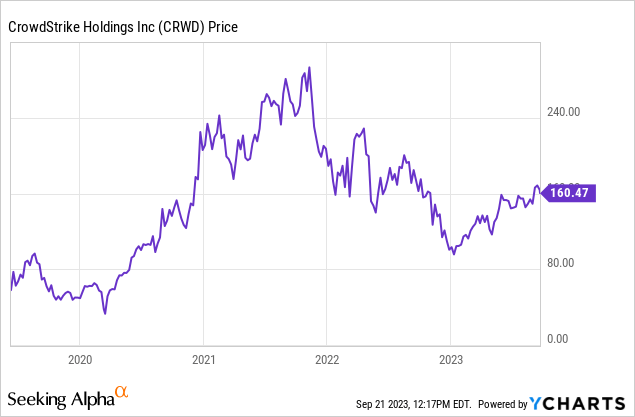

Цена акций CrowdStrike Holdings

CRWD сильно отскочил от минимумов и восстановил большую часть своих потерь. Несмотря на то, что акции все еще ниже рекордных максимумов, стоит отметить, что оценки технологических компаний в 2020/2021 годах были слишком высокими и могут быть плохими ориентирами.

В последний раз я освещал CRWD в июле, где удерживал актив, несмотря на рост из-за того, что компания показала очень высокие результаты в сложных макроэкономических условиях. С тех пор акции выросли примерно на 6%, но я всё еще держу их в портфеле.

Разбор отчетности

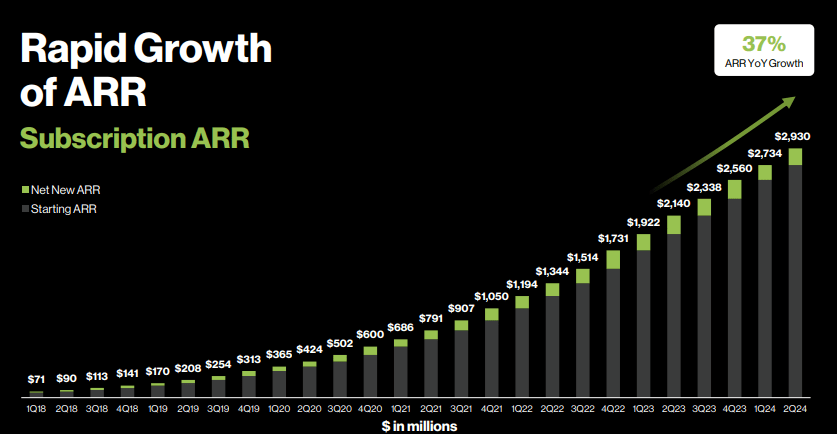

В последнем квартале выручка CRWD выросла на 36,7% в годовом исчислении до 731,6 млн долларов, превысив прогноз на уровне 727,4 млн долларов. Я не могу не подчеркнуть, насколько впечатляющими являются эти темпы роста, учитывая размер компании и сложную макроэкономическую среду.

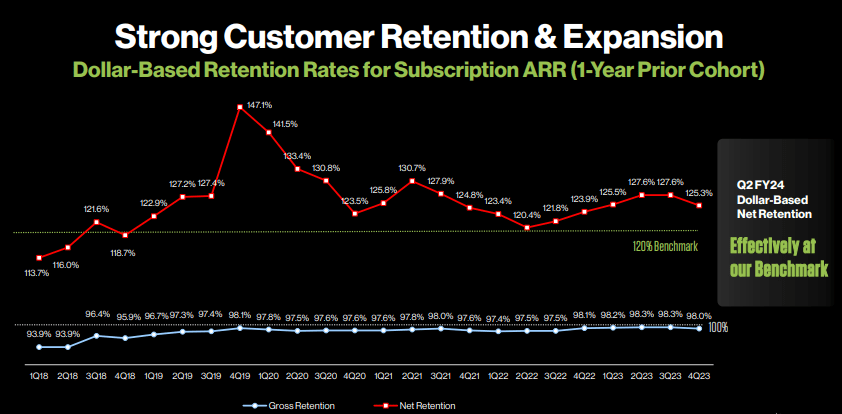

Показатель чистого удержания в долларах последовательно снизился до 125,3%, но это все еще выше, чем их ориентир в 120%, и заметно выше, чем у технологических аналогов. В прошедшем году произошло раздвоение между точечными продуктовыми решениями и глубокими продуктовыми портфелями.

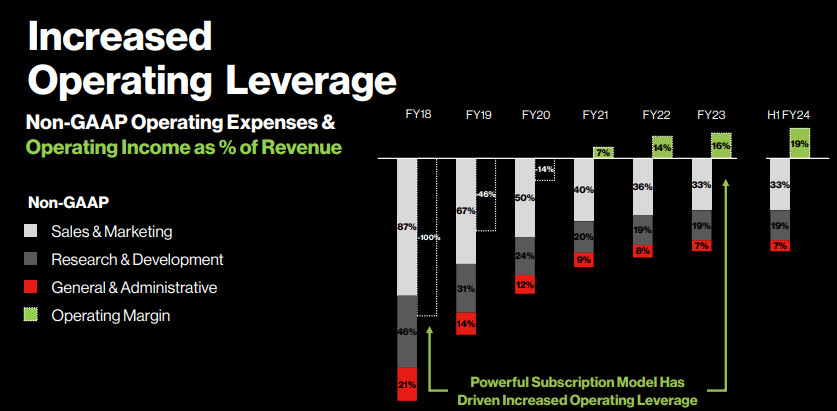

CrowdStrike сочетала устойчивый рост выручки с некоторым увеличением маржи — операционная маржа без учета GAAP выросла до 19% за первые два квартала этого года.

Xx

Xx

Чистую прибыль не по GAAP составила 180 миллионов долларов, превысив прогноз в размере 137 миллионов долларов. Отчасти благодаря более высокому процентному доходу, обусловленному более высокими процентными ставками ($36,6 млн против $7,7 млн в предыдущем году), CRWD смогла второй квартал подряд показывать прибыльность по GAAP. Хотя руководство пока не взяло на себя обязательства по обеспечению прибыльности по GAAP на устойчивой основе, компания приближается к четырем кварталам подряд положительности потока.

CrowdStrike завершила квартал с 3,2 миллиардами долларов наличными против 742 миллионов долларов долга. Между прибыльностью по GAAP и чистой денежной позицией имеет пуленепробиваемый баланс.

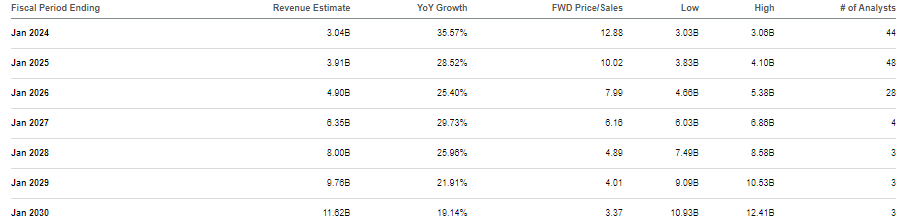

Забегая вперед, CrowdStrike прогнозирует рост выручки в третьем квартале на 33,6% в годовом исчислении. Руководство повысило прогноз на весь год с 3,037 млрд долларов до 3,0429 млрд долларов. Это означает, что выручка в четвертом квартале составит около 841 миллиона долларов, что представляет собой рост на 32% в годовом исчислении. Руководство также повысило прогноз по чистой прибыли без учета GAAP до 689 миллионов долларов по сравнению с предыдущим прогнозом в 590 миллионов долларов.

Во время телефонной конференции руководство объяснило высокие показатели наличием мощного продуктового портфеля, заявив, что компании, производящие точечные продукты, “учатся на горьком опыте” в очевидной тени конкурентов Endpoint SentinelOne.

Руководство признало, что прогноз по выручке за третий квартал является осторожным, несмотря на то, что его легко сопоставить, что указывает как на неопределенность макроэкономической среды, так и на потенциальное отклонение прогнозов. Руководство отметило, что генеративный ИИ увеличил риск кибербезопасности и что их компания работает с ИИ в течение последнего десятилетия.

Я ожидаю, что генеративный искусственный интеллект частично поможет CrowdStrike обеспечить устойчивый рост выручки в ближайшей перспективе.

Покупать, продавать или удерживать

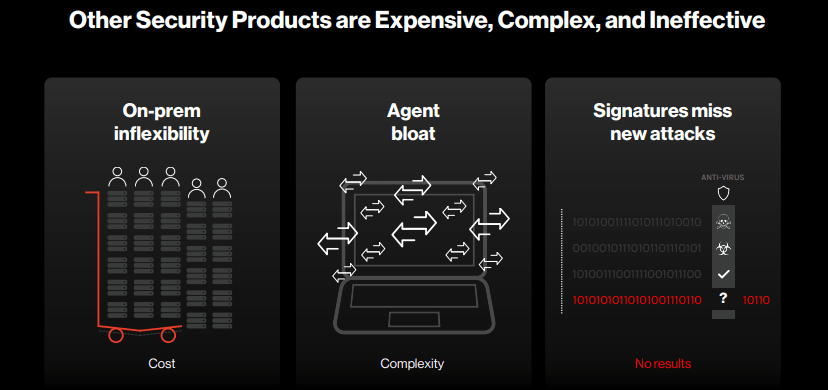

CrowdStrike Holdings является ведущим поставщиком средств защиты конечных точек в секторе кибербезопасности. Устаревшие решения в области кибербезопасности не приспособлены для работы с новым ландшафтом кибератак, не говоря уже о том, что они улучшены с помощью генеративного искусственного интеллекта.

CrowdStrike часто называют “консолидатором” решений в области кибербезопасности из-за ее обширного ассортимента продуктов.

Исторически компания поддерживала высокие темпы роста выручки за счет внедрения новых продуктов в свой портфель.

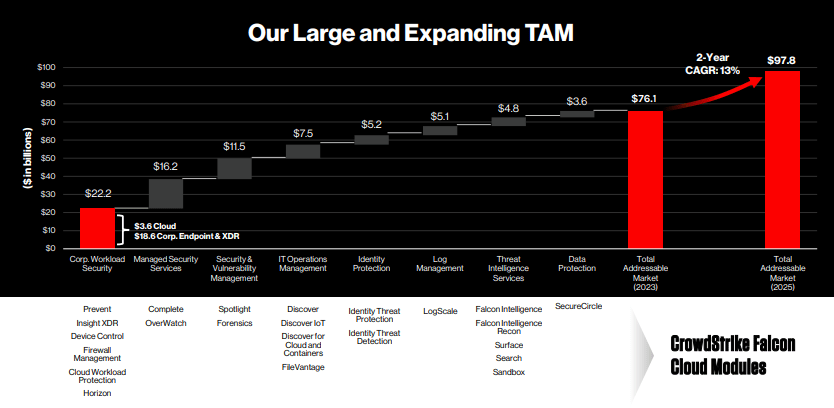

Кибербезопасность является одним из наиболее многообещающих подсекторов, поскольку кибератаки становятся все более распространенными — заметная недавняя атака произошла в казино MGM Resorts.

Сильный финансовый профиль компании и история роста помогли ей получить более высокую оценку по сравнению с аналогичными компаниями в области технологий.

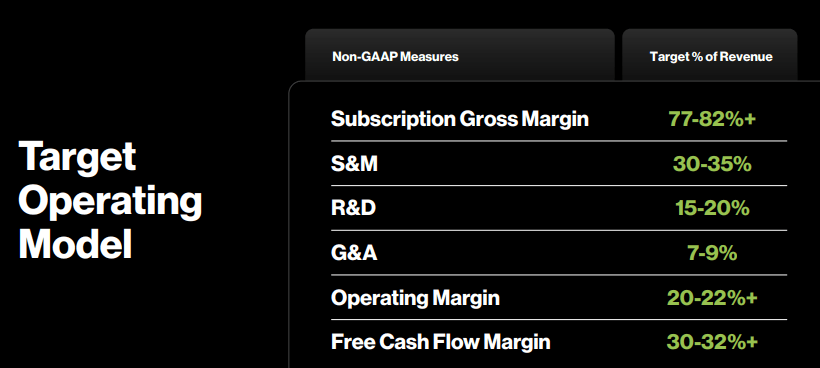

Руководство намерено достичь операционной рентабельности, не соответствующей GAAP, на уровне около 22% к концу четвертого квартала этого года и рассчитывает оставаться в рамках своей целевой модели в дальнейшем.

Основываясь на моих предположениях о росте выручки на 25%, долгосрочной чистой марже на 30% и соотношении цены к прибыли в 1,5 раза («PEG ratio»), я вижу, что CRWD торгуется на уровне около 11,3 х продаж, что предполагает значительный рост в ближайшие годы.

В то время как предприятия по всему миру все более внимательно относятся к расходам на ИТ, я ожидаю, что повышенные риски, связанные с кибератаками, усиленными генеративным искусственным интеллектом, сделают укрепление кибербезопасности критически важной инициативой.

Каковы основные риски?

Учитывая, что большинство технологических компаний-аналогов наблюдают существенное снижение темпов роста выручки после пандемии, вполне возможно, что CRWD постигнет та же участь. Стоимость акций оценивается в несколько лет роста, и снижение темпов роста компании, вероятно, приведет к многократному снижению переоценки.

Сложная макроэкономическая ситуация может сохраняться дольше или даже ухудшиться, что приведет к повышенной волатильности в краткосрочных перспективах роста компании. Как поставщик услуг кибербезопасности, компания может пострадать от нарушения безопасности, наносящего ущерб репутации.

Рынок, похоже, вновь обрел веру в долгосрочные показатели прибыльного роста технологических компаний, но если это изменится, CRWD может быть особенно подвержена волатильности из-за своей премиальной оценки. Тем не менее, я ожидаю, что ее сильный баланс и высокая прибыльность окажут существенную поддержку стоимости акций и в этом случаи. Я подтверждаю свой рейтинг покупки, поскольку ожидаю, что генеративный искусственный интеллект сыграет важную роль катализатора еще до макроэкономического восстановления.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")