: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Корпорации CSX (NASDAQ:CSX) по-прежнему не хватало подробного освещения в рамках серии статей «На рельсах прибыли», которую я пишу о Seeking Alpha. Цель состоит в том, чтобы понять, почему Уоррен Баффет решил инвестировать в BNSF, и использовать те же критерии для оценки других 5 публично торгуемых железных дорог класса 1. В случае, если вы еще не читали основополагающую статью серии, я рекомендую сделать это, чтобы понять, что мы делаем («Учимся у Баффета и Berkshire инвестированию в железные дороги: тематическое исследование BNSF«).

В этой статье мы вместе рассмотрим основные финансовые показатели за последнее десятилетие, чтобы отвлечься от ежеквартальных отчетов и понять основные тенденции, происходящие с CSX.

На самом деле, операциям железных дорог требуется время, чтобы показать, как с ними управляются и куда они движутся.

Краткое изложение предыдущего освещения

Когда я впервые начал освещать CSX, я оценил его каклучшую игру среди дуополии Восточного побережья он делит с Norfolk Southern (NSC). Фактически, у него был лучший коэффициент полезного действия (55,4% против 60,1%) и гораздо лучшая топливная экономичность, чем у его основного конкурента. Во-вторых, его доходность (превышение прибыли до налогообложения над процентными расходами) составила 6,2, что соответствует показателю Norfolk Southern. Кроме того, казалось, что компания больше выплачивала свой долг, чем привлекала его для финансирования новых выкупов.

Что касается рентабельности инвестиций, то здесь показатели были лучше, чем в Норфолке (15,4% против 14%). С точки зрения генерирования свободного денежного потока акции казались немного недооцененными. С тех пор акции CSX выросли на 9,31%, уступив индексу S&P500, как и у любой другой железной дороги в этом году.

Однако после того, как компания опубликовала отчет о доходах за 3 квартал 2022 года, я был немного удивлен. Компания отчиталась о том, что, казалось, было очень хорошим кварталом. Но когда я внимательно изучил новые финансовые показатели через призму того, чему я пытался научиться у мистера Баффета, я увидел истинное расхождение между традиционными показателями и «показателями Баффета». Единственным улучшившимся показателем стала способность зарабатывать, в то время как эффективность и рентабельность инвестиций значительно снизились.

Потребовался еще один квартал, чтобы увидеть, как компания тратит миллиарды на обратный выкуп акций, не поддерживаемый FCF. Это привело к очень хорошему росту прибыли на акцию, но, в то же время, вынудило компанию выпустить долговые обязательства на сумму 2 миллиарда литов. Кроме того, компания потратила эти деньги, пока акции торговались вблизи ATHs, не создав истинной ценности для своих акционеров, если не считать использования своего хорошего кредитного рейтинга для заимствования денег по более низкой процентной ставке по сравнению с той, которую ее акционерам пришлось бы платить, если бы они занимали эти деньги индивидуально. Я сказал, что это был тот самый слон в комнате, о котором никто не говорил во время телефонного разговора о доходах. Вот почему я понизил рейтинг компании с «покупать» до «удерживать».

Но теперь давайте уменьшим масштаб и посмотрим на картину в целом, чтобы лучше понять, как работает компания.

История эксплуатации

Доходы от грузовых перевозок

Мы знаем, что железные дороги всегда оцениваются через призму операционной эффективности. Обычно операционный коэффициент ниже 60% является хорошим, в то время как при превышении этого порога инвесторы начинают беспокоиться. Причина проста. В наши дни железная дорога не может расти так быстро за счет расширения сети. Следовательно, ей необходимо становиться все лучше и лучше в максимизации прибыли, которую она может получить благодаря своей существующей сети, либо за счет ее расширения, либо за счет улучшения управления операциями. Таким образом, рост выручки, хотя и важен, не обязательно является самым важным показателем. Фактически, даже в ситуациях, когда доходы от грузовых перевозок остаются неизменными или снижаются из-за спада экономики, хорошо эксплуатируемая железная дорога все равно может обеспечить рост прибыли.

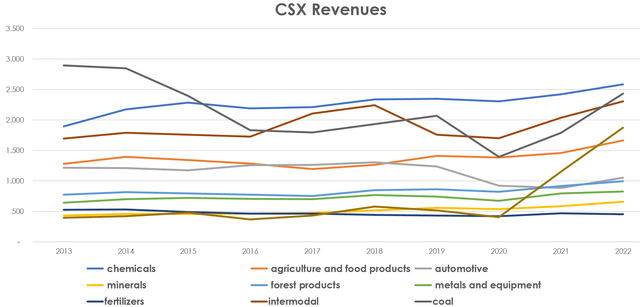

Давайте посмотрим, какими были доходы CSX от грузовых перевозок с 2013 года.

Я вижу здесь эти основные факты:

- CSX подвергается воздействию угля. Это товар, объемы перевозок которого сокращались до энергетического кризиса. Я сомневаюсь, что в течение длительного периода цены на уголь будут продолжать расти. Фактически, в конце 2022 года доходы от перевозок угля снизились на 16% по сравнению с 2013 годом.

- Интермодальные перевозки очень важны. По мере реорганизации производства этот показатель будет увеличиваться. За последнее десятилетие мы наблюдали рост на 36%. Не исключительный случай, но это служит хорошим предзнаменованием на следующее десятилетие, когда будут направлены крупные инвестиции.

- Больше всего вырос сегмент полезных ископаемых (52% за десятилетие). Потребность в минералах и редкоземельных элементах будет продолжать расти по мере перехода к устойчивым источникам энергии.

- Химикаты — это крепость. Они просто приближаются в обычном темпе. Трудно представить мир, в котором нам нужно меньше химических веществ, учитывая их важность во всех аспектах нашей жизни.

- Другие источники дохода резко возрастут в 2020 году (коричневая линия), поскольку CSX завершила приобретение Quality Carriers, ведущего североамериканского поставщика автомобильных перевозок жидких химикатов. Это расширяет охват CSX.

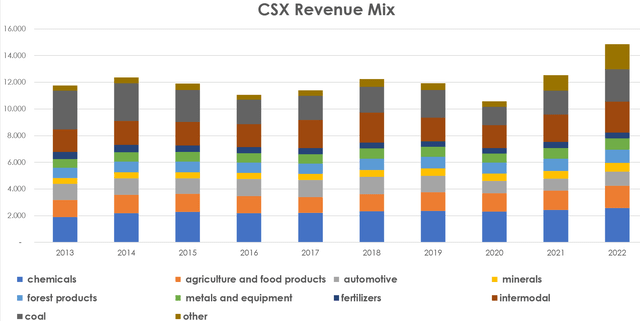

Давайте посмотрим на доходы CSX от грузовых перевозок с помощью другой диаграммы, чтобы лучше понять, как развивалась структура доходов.

Еще раз наглядно видно, как уменьшается количество угля. Мы также можем видеть, как сельское хозяйство росло до такой степени, что стало вторым по величине источником дохода в категории товаров, на долю которого приходится 11% от общего дохода в 2022 году. Несмотря на то, что на это могут повлиять хорошие или плохие сезоны сбора урожая, CSX перевозит товары, такие как этанол, подсластители и растительные масла, а также зерно, спрос на которые будет расти.

Из этого графика мы также можем видеть, что CSX не смогла последовательно наращивать свою верхнюю строчку, которая оставалась практически неизменной, за исключением прошлого года, когда экономика переживала бум. Другие железные дороги, такие как Canadian National (CNI), работают лучше с этой точки зрения.

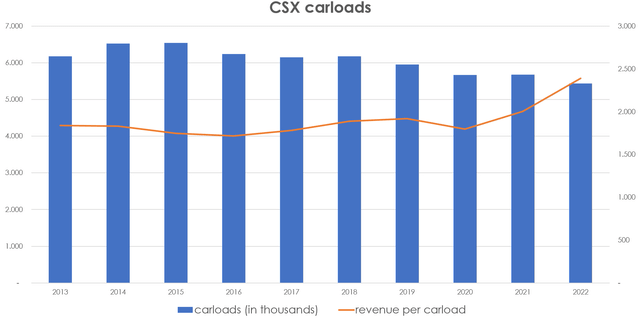

При оценке эффективности мы должны учитывать количество загруженных вагонов и выручку с каждого вагона. Это помогает нам определить, перевозит ли компания груз более высокой стоимости или нет. На самом деле, достаточно беглого просмотра любого квартального отчета, чтобы увидеть, насколько велика разница между различными источниками перевозок. Например, в 2022 году выручка от продажи химикатов с одного вагона составила 4031 доллар, в то время как выручка от интермодальных перевозок составила всего 778 долларов. Сельскохозяйственные и продовольственные товары, лесная продукция и уголь приносят доход на единицу продукции около 3500 долларов, в то время как полезные ископаемые стоят чуть ниже 2000 долларов.

Если мы посмотрим на график, то на самом деле увидим, как CSX, несмотря на то, что у нее почти не было роста выручки и фактически было перевезено меньше вагонов (с более чем 6 миллионов до примерно 5,5 миллионов), действительно смогла увеличить свою выручку с 1839 долларов в 2013 году до 2389 долларов в 2014 году. конец 2022 года. Это хороший рост на 30% за десятилетие.

Операционные расходы

До сих пор мы рассматривали, как CSX строит свою топовую линейку. Чтобы оценить его эффективность, мы должны знать, какая часть его доходов используется для финансирования операционных расходов.

Как многие, вероятно, знают, при рассмотрении операционных расходов у железных дорог есть 4 основных вида расходов: рабочая сила, приобретенные услуги, топливо и НИОКР. Есть также пятый пункт — оборудование и другая арендная плата, — который обычно немного менее значим.

Когда мы смотрим на операционные расходы, мы должны осознавать серьезный сдвиг в отрасли. С момента внедрения PSR на большинстве железных дорог произошло значительное сокращение численности персонала. Только после пандемии большинство железных дорог столкнулись с нехваткой работников и начали принимать меры по найму и обучению новых сотрудников. В 2013 году в CSX работало 31 254 сотрудника; на конец 2020 года численность персонала составляла 19 300 человек. Теперь она снова увеличивается, и к концу 2022 года в компании насчитывалось 22 500 сотрудников. Еще 200 были добавлены за первые шесть месяцев этого года. Эти цифры важны, потому что мы должны увидеть, были ли, по крайней мере, соответствующим образом сокращены затраты на рабочую силу.

В 2013 году компания выплатила за оплату труда и дополнительные пособия в общей сложности 3,14 миллиарда долларов. К концу 2022 года этот показатель снизился до 2,86 миллиарда долларов. Сотрудники были сокращены на 28%. В то же время затраты на рабочую силу были снижены на 9%. Это имеет смысл: с одной стороны, заработная плата на одного работника увеличилась как из-за инфляции заработной платы, так и из-за повышения производительности труда. В целом, оплата труда и дополнительные пособия составляют 19,2% от общего объема доходов. Это не самый лучший показатель в отрасли, но пока он составляет менее 20%, мы можем считать его приемлемым. В конце второго квартала 2023 года соотношение затрат на рабочую силу и выручки немного увеличилось и сейчас составляет 19,8% (1,46 млрд долларов /7,4 млрд долларов). Нам нужно будет посмотреть, как CSX завершит свой финансовый год, чтобы дать полную оценку этому соотношению.

Что касается топлива, очевидно, что 2022 год был исключительным (хотя при таких колебаниях цен на сырьевые товары необходимо учитывать), и CSX пришлось заплатить на 78% больше в годовом исчислении. Однако на железных дорогах действуют программы надбавок за топливо, которые обычно запускаются с задержкой в 60 дней. Это означает, что по мере стремительного роста цен на топливо сначала снижается рентабельность компании, но в течение двух месяцев у железной дороги есть программа, способная компенсировать это. Когда цены снижаются, у компании есть как минимум 2 дополнительных месяца с очень высокой маржой. Когда вводятся надбавки за топливо, железная дорога видит значительный рост выручки, но не обязательно увеличение маржи. Когда цены на топливо снижаются, на железной дороге может наблюдаться стагнация или даже сокращение выручки при одновременном увеличении маржи.

По итогам первых шести месяцев 2023 года расходы на топливо снизились на 30% г/г во втором квартале и на 13% за 1Ч. Надбавки за топливо снижаются, и это окажет влияние на рост выручки. Фактически, в то время как сравнение за шесть месяцев показывает, что дополнительный доход за 1 полугодие 2023 года составил 656 миллионов долларов против 635 миллионов долларов годом ранее; во втором квартале 2023 года дополнительный доход составил 295 миллионов долларов по сравнению с 395 миллионами долларов за тот же квартал предыдущего года.

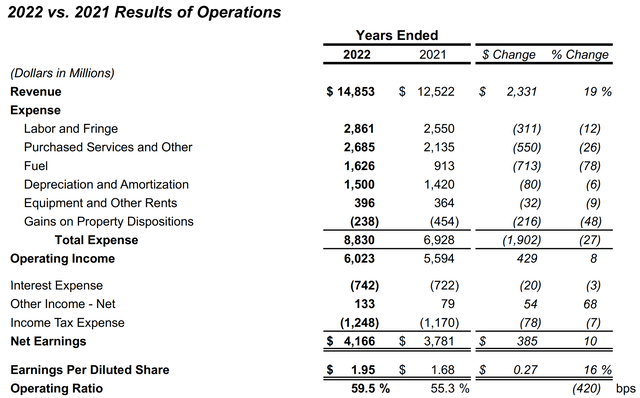

На данный момент CSX фактически находится в сложном положении, поскольку сообщила о снижении выручки на 3%, увеличении операционных расходов на 5%, снижении операционной прибыли на 13% и, таким образом, ухудшении операционного коэффициента на уровне 59,9% за квартал и 60,2% за 1 полугодие 2023 года (против 55,4% за 2 квартал 2022 года и 58,7% за 1 полугодие 2022 года).

В целом, с 2013 года CSX смогла получить операционный доход в размере 43,2 миллиарда долларов, что составляет 70% от текущей рыночной капитализации.

История бухгалтерского баланса

Давайте теперь перейдем к бухгалтерскому балансу и посмотрим на структуру капитала компании. Мы рассмотрим это с помощью некоторых диаграмм, которые помогут нам визуализировать то, о чем мы говорим.

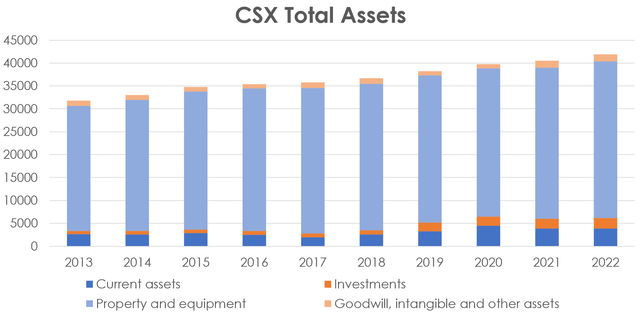

Если мы посмотрим на приведенную ниже диаграмму, то неудивительно, что львиная доля активов железной дороги приходится на основные средства.

В конце концов, железные дороги капиталоемки и нуждаются в дорогостоящей инфраструктуре наряду с локомотивами и грузовыми вагонами. С 2013 года активы CSX выросли: основные средства выросли с 27,3 млрд долларов до 34,2 млрд долларов, что на 25% больше. Это не так важно, как для других железных дорог, таких как Canadian National. Это может означать, что CSX потратила на обновление своего оборудования не так много, как другие.

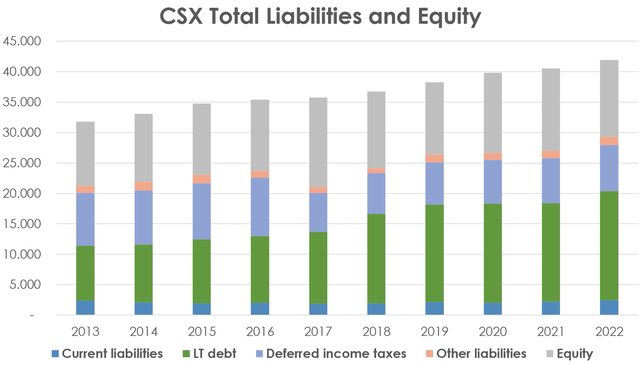

Давайте посмотрим на другую сторону баланса: обязательства и собственный капитал. Это помогает нам понять, как компания финансировала увеличение своих активов.

Если мы посмотрим ниже, то увидим, как общий долг компании увеличился с 9 миллиардов долларов в 2013 году до 17,9 миллиардов долларов на конец прошлого года. Очевидно, что этот рост происходит намного быстрее, чем тот, который мы наблюдали в сфере основных средств. Это показывает с другой точки зрения то, о чем я говорил в начале: компания берет на себя больше долгов, чем ей необходимо для финансирования капитальных вложений.

В настоящее время соотношение долга LT к операционному доходу CSX составляет 3,2. В 2013 году оно было на уровне 2,8. Таким образом, компания не чрезмерно увеличивала это соотношение, но обычно порог, который нельзя переступать, равен 3.

История движения денежных средств

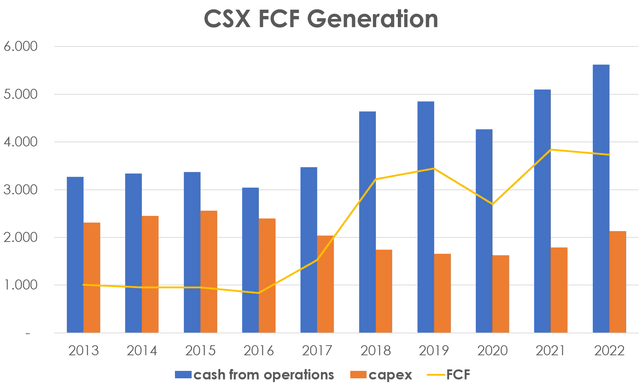

Давайте теперь посмотрим на историю отчета о движении денежных средств компании. Мы уже выяснили, что CSX генерировала за последнее десятилетие операционные денежные средства в размере 43,2 миллиарда долларов. Компания потратила на капитальные вложения всего 20,7 миллиарда долларов. Это означает, что объем FCF составляет 22,5 миллиарда долларов. На графике ниже мы видим желтую линию, показывающую годовой финансовый результат компании, всегда положительный и обычно растущий. Железные дороги — дойные коровы, мы должны это признать.

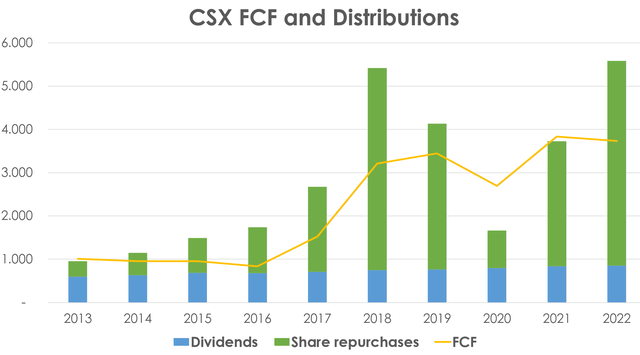

Что CSX сделала со своим FCF? Ответ легко найти на приведенном ниже графике. Компания вернула все это своим акционерам.

Но этот график также показывает, что то, о чем я говорил, является неустойчивым. За последнее десятилетие, за исключением 2020 года, CSX всегда возвращала своим акционерам больше, чем FCF. Фактически, хотя дивиденды были полностью выплачены через FCF, то же самое нельзя сказать о выкупе акций. В то время как программа обратного выкупа может быть способом вернуть акционерам дополнительные денежные средства, находящиеся на балансе, это не может быть причиной, объясняющей выплаты акционерам в течение целого десятилетия, значительно превышающие годовой FCF. Если мы соединим это с расходами на оборудование ниже среднего.

Оценка и Заключение

В целом, CSX показывает мне неоднозначную картину. Бесспорно, что она владеет и управляет одной из самых важных сетей в Штатах. Бесспорно, она выиграет от реорганизации производства. Он не столкнется ни с какими новыми конкурентами. Это будет необходимая артерия для экономической деятельности на Востоке.

Тем не менее, учитывая, что все эти попутные ветры создают сильный барьер, инвесторы могут ожидать некоторого снижения доли заемных средств в балансе компании. Несомненно, многие акционеры приветствовали то, как компания увеличила свою прибыль на акцию и общую рентабельность. Однако, когда это делается нерациональным способом, рано или поздно компании придется столкнуться с суровой реальностью. Не случайно из-за замедления экономики компании пришлось сократить свой ежеквартальный выкуп акций до 863 миллионов долларов против 1,5 миллиардов долларов во втором квартале 2022 года.

На момент написания статьи компания торгуется по цене 30 долларов за акцию. Его доходность составляет 1,44% по сравнению с Норфолк — 2,62%. Однако его форвардный показатель составляет 16, в то время как «Норфолк» торгуется на уровне 21. В настоящее время CSX является самой дешевой железной дорогой. Его соотношение цена / FCF составляет 11, что опять же делает его самым дешевым. Как мы видели, за последнее десятилетие CSX смогла генерировать FCF на сумму 22 миллиарда долларов, что составляет около 33% от текущей рыночной капитализации. На конец 2013 года рыночная капитализация компании составляла 28,6 миллиарда долларов. Таким образом, те, кто покупал в то время, почти полностью расплатились за счет FCF generation. Я все еще оцениваю его как отложенный из-за некоторых опасений по поводу того, как им управляют. Но ясно, что чем ниже 30 долларов, тем больше он падает, тем более привлекательной ставкой на следующее десятилетие становится CSX.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")