: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

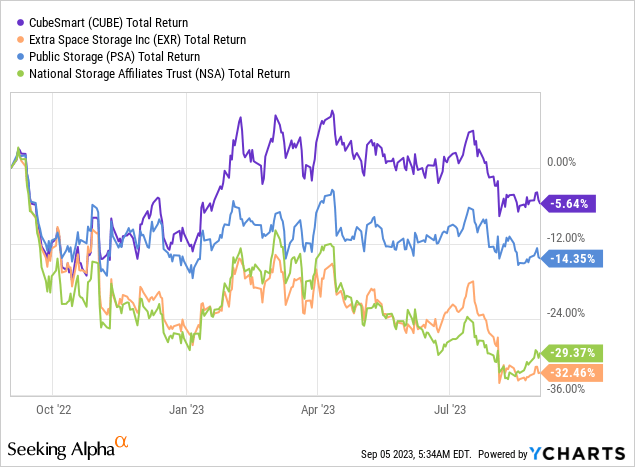

На днях я написал статью о дополнительном пространстве для хранения (EXR), моей крупнейшей инвестиции в REIT. Этот лидер по самостоятельному хранению превратился в отстающего, упав на 32% за последние 12 месяцев, включая дивиденды.

Его меньший конкурент, CubeSmart (NYSE:CUBE), который демонстрировал средние показатели за последние десять лет, сейчас лидирует, упав менее чем на 6% за последние 12 месяцев. Прочтите мой предыдущий репортаж о CUBE здесь.

Несмотря на то, что компании пришлось снизить прогноз на весь год, она по-прежнему оптимистично смотрит в свое будущее, видит уверенный годовой рост и обладает достаточным свободным денежным потоком и устойчивым балансом, чтобы защитить свои стабильно растущие дивиденды.

В этой статье мы обсудим все это и многое другое.

Итак, давайте приступим к делу!

Проблемы и возможности самостоятельного хранения

В вышеупомянутой статье о хранении на дополнительном пространстве я начал с оценки состояния индустрии самостоятельного хранения.

Эта отрасль обладает множеством долгосрочных преимуществ, таких как чрезмерное потребление товаров, приводящее к увеличению потребностей в хранении, и устойчивый рост, такой как передовые решения для мини-складирования и логистическая поддержка «последней мили».

В конце концов, операторы самообслуживания, как правило, используют активы высшего уровня вблизи городских центров и потребителей. Это действительно недвижимость с рейтингом «А», которая может быть преобразована в активы многократного использования.

К сожалению, слабые потребительские настроения, сохраняющаяся инфляция и связанная с этим устойчивость повышенных процентных ставок приводят к ослаблению бычьих настроений.

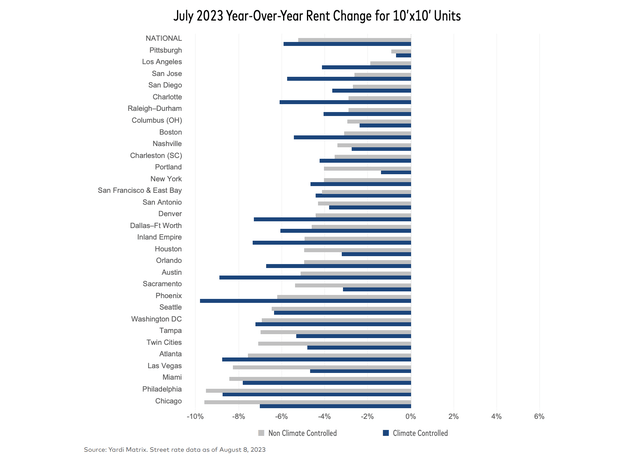

Например, отчет о самостоятельном хранении Yardi Matrix за август выявил некоторые недостатки.

Согласно отчету, индустрия самообслуживания сталкивается с экономическими проблемами, в результате чего ее рост замедляется по сравнению с историческими уровнями.

- Уличные цены на складские помещения снизились в июле, и рост в годовом исчислении остается отрицательным, поскольку тенденции как спроса, так и предложения смягчаются.

- На национальном уровне цены на комбинированные квартиры с климат-контролем и без него размером 10× 10 в июле снизились на 1 доллар до 134 долларов.

- Более низкие ставки являются результатом слабой активности по заселению и снижения уровня заполняемости.

- Слабый рынок продаж жилья и сокращение внутренней миграции из-за высокого уровня заболеваемости COVID-19 повлияли на спрос.

Во время своего отчета о доходах за 2кв23 компания признала противоречивый характер рыночной конъюнктуры в этом году, охарактеризовав ее как сложную для прогнозирования с помощью data science. Учитывая множество факторов, влияющих на экономический рост и спрос, я согласен с этим.

Компания упомянула, что тенденции заполняемости были противоречивыми, с колебаниями от месяца к месяцу и даже изо дня в день.

Эта непоследовательность затрудняет управление и адаптацию к изменениям рынка.

Конкуренция в ценообразовании и реагирование на снижение цен конкурентами стали важными стратегиями в этих условиях.

Имея это в виду, давайте более подробно рассмотрим CUBE.

КУБ и его попутный Нью-Йоркский ветер

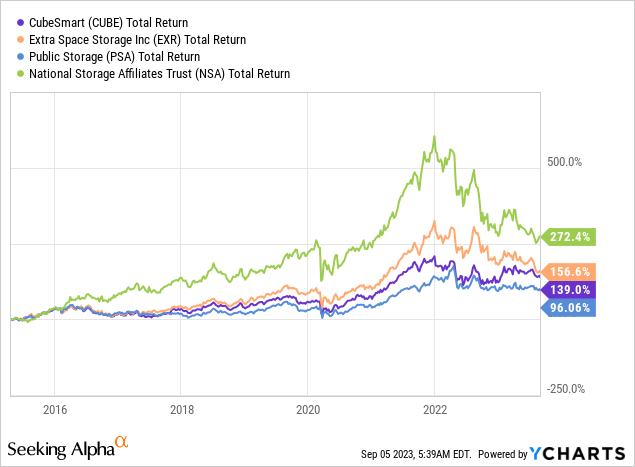

При рыночной капитализации в 9 миллиардов долларов CUBE значительно меньше аналогичных систем хранения данных общего пользования (PSA) и дополнительного пространства для хранения данных.

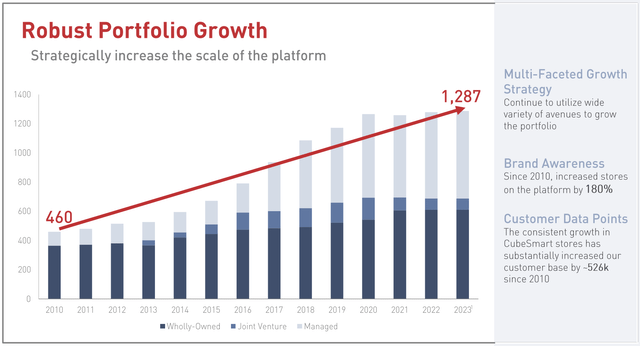

Основанная в 2004 году как U-Store-It, компания владеет почти 1300 объектами недвижимости после достижения своего 1000-го местоположения в 2018 году.

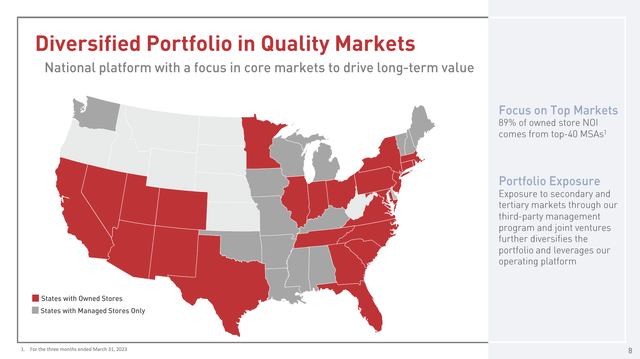

CUBE владеет магазинами и управляет ими на всех основных рынках недвижимости, за исключением северо-западной части Соединенных Штатов (за исключением штата Вашингтон).

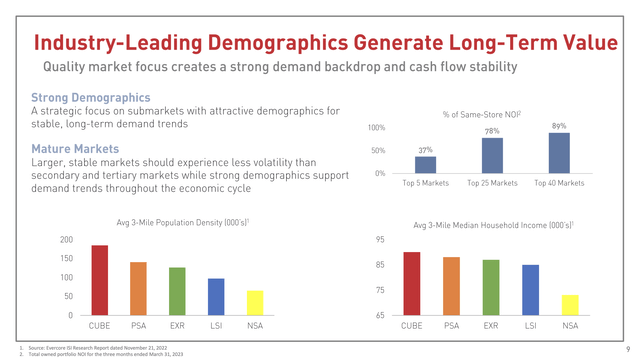

Что отличает CUBE от аналогичных устройств, так это расположение его активов. Компания является лидером, когда дело доходит до владения активами в густонаселенных районах.

Как видно из приведенного ниже обзора, компания также пользуется целевым рынком с более высоким доходом, хотя я бы сказал, что это не обязательно является преимуществом, поскольку проживание в городе обходится дороже.

Важным фактором роста является стороннее управление.

Экспансия CUBE на этот рынок остается в центре внимания. За последние шесть лет они последовательно добавляли более 130 магазинов, управляемых сторонними компаниями, ежегодно и находятся на пути к тому, чтобы превысить это число в 2023 году.

Только за второй квартал CUBE открыла 58 новых магазинов, в результате чего общее количество с начала года достигло 83.

Это расширение было поддержано их консервативным балансом, который позволяет им использовать привлекательные возможности, когда они возникают. Подробнее об этом чуть позже.

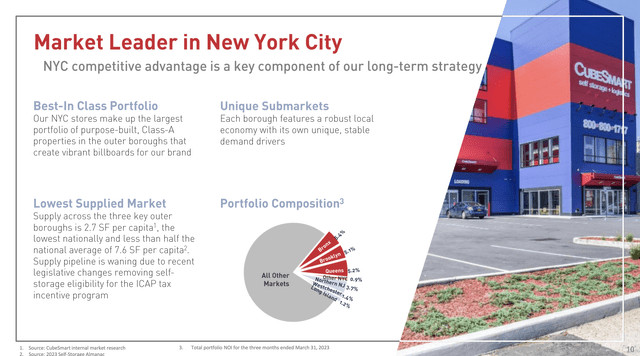

Сказав это, я хотел бы подчеркнуть одну важную вещь — сосредоточенность компании на Нью-Йорке.

Большая часть его активов расположена в районе большого Нью-Йорка, включая Бронкс, Бруклин, Квинс, Северный Нью-Джерси, Вестчестер и Лонг-Айленд.

Я считаю, что Нью-Йорк — одна из причин, по которой CUBE внезапно превзошел своих конкурентов.

В вышеупомянутом отчете Yardi о самообслуживании мы получили несколько отличных данных из Нью-Йорка, включая предложение, спрос и цены.

В Нью-Йорке наблюдался самый большой рост уличных тарифов на квартиры размером 10 × 10 без учета CC и CCCC вместе взятых, увеличившись на 0,8% до 261 доллара в месячном исчислении.

Кроме того (выделено мной):

В последние годы в нью-йоркском метрополитене активно развивается система хранения данных. Однако, несмотря на то, что за последние три года новые поставки составили более 13% от общего объема запасов, metro остается наиболее недополученным из топ-31 metro, с текущими запасами на складе, равными 3,8 NRSF на душу населения. Ожидается, что в ближайшие годы объем новых поставок в районы Нью—Йорка значительно замедлится из-за изменений в законодательстве, возросших барьеров для входа, включая ограничения на развитие самостоятельных складов в промышленных зонах IBZ, и исключения складских помещений из права на налоговые льготы в рамках программы ICAP.

Другими словами, если в Нью-Йорке не произойдет внезапного увеличения численности населения (я не ожидаю, что это произойдет), он остается отличным рынком для поставщиков систем самообслуживания с большой существующей базой. В конце концов, это рынок с недостаточным предложением и растущим давлением на предложение. Это идеально подходит для CUBE!

Это то, что компания сказала в отношении своего крупнейшего рынка:

В районах Нью-Йорка, который является нашим доминирующим рынком, общие тенденции спроса и увеличение продолжительности пребывания должны по-прежнему поддерживать умеренно позитивные цены для новых клиентов по сравнению с уровнем 2022 года. Такая благоприятная ценовая конъюнктура в сочетании с тем, что физическая заполняемость остается немного выше уровня 2022 года, помогла нам добиться роста выручки от продаж в одном магазине на нашем самом важном рынке.

Поддержку этим тенденциям оказывает более благоприятная конъюнктура предложения, поскольку встречные ветры со стороны магазинов и арендаторов, особенно в Бруклине, оказались менее значительными, чем ожидалось. Мы ожидаем, что наш нью-йоркский рынок продолжит извлекать выгоду из этих тенденций до конца года.

Дивиденды и скорректированное руководство

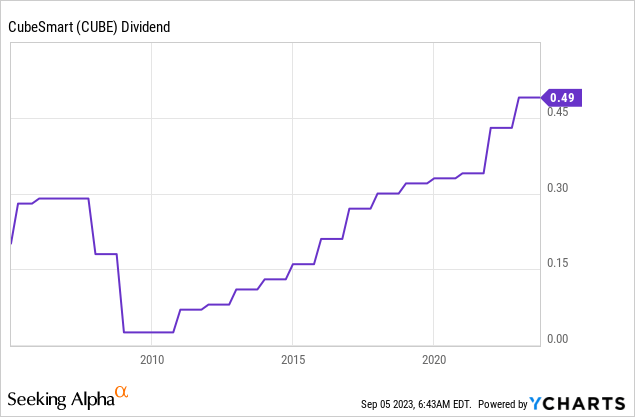

Имея это в виду, основным преимуществом CUBE является его дивиденд. В настоящее время его доходность составляет 4,7%. За последние пять лет среднегодовой темп роста дивидендов составил 10,1%.

Во время Великого финансового кризиса компания была вынуждена сократить свои дивиденды. Я не ожидаю, что это повторится.

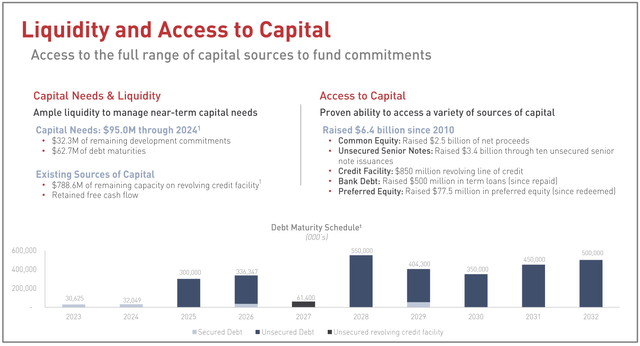

У компании коэффициент выплат составляет 73%, а баланс защищает компанию от повышенных ставок.

Баланс компании имеет рейтинг BBB со стабильным прогнозом и коэффициентом чистого кредитного плеча всего в 4,3 раза, что является одним из самых здоровых показателей в индустрии REIT.

Компания также пользуется преимуществом того, что у нее практически нет сроков погашения до 2024 года, что позволяет выиграть много времени в нынешних условиях.

Кроме того, средний срок погашения долга компании составляет 5,8 года. 98% ее долга имеет фиксированную процентную ставку, которая защищает компанию от повышения ставок, по крайней мере, до того момента, когда ей потребуется рефинансировать долг со сроком погашения. Но опять же, у него нет крупных сроков погашения до 2025 года, что позволяет компании сэкономить много ценного времени.

Тем не менее, несмотря на благоприятное развитие событий в Нью-Йорке, успешную экспансию с использованием стороннего менеджмента и здоровый баланс, компания не застрахована от ухудшения макроэкономической конъюнктуры.

Во время объявления о доходах компания признала чувствительный к ценам спрос в течение сезона аренды и заняла взвешенную позицию в отношении прогнозов на год.

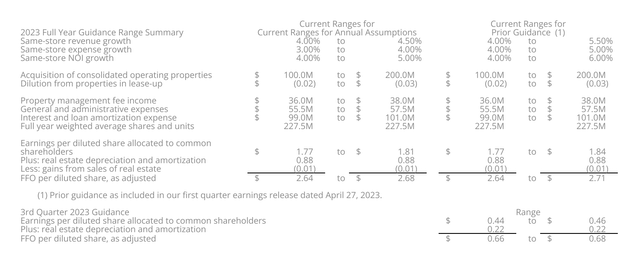

Как мы можем видеть из приведенного ниже обзора, компания по—прежнему демонстрирует рост — чуть меньший, чем первоначально ожидалось. Ожидается, что рост чистой операционной прибыли в том же магазине в этом году составит от 4,0% до 5,0%, по сравнению с предыдущим диапазоном от 4,0% до 6,0%.

В настоящее время выручка от операций на одну разводненную акцию составляет 2,66 доллара США (средняя точка). Это немного меньше, чем $ 2,675.

Заглядывая в будущее до 2024 года, компания видит позитивные признаки в стабилизации ставок по ипотечным кредитам, продолжающемся формировании домохозяйств, облегчении цепочек поставок и сокращении числа новых складов самообслуживания.

CubeSmart считает, что ее портфель и платформа хорошо оснащены для того, чтобы ориентироваться в динамичных рыночных условиях.

Оценка

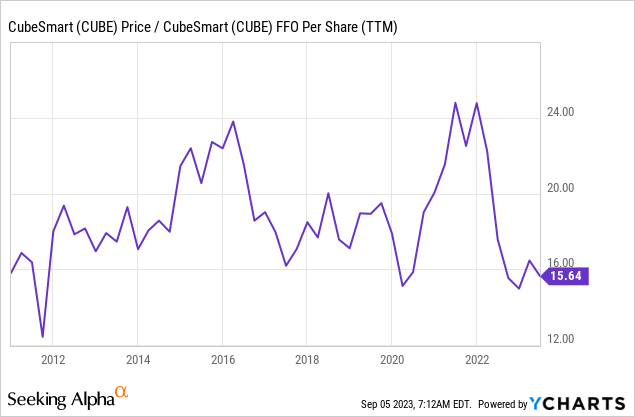

Используя новый ориентировочный средний диапазон, акции CUBE торгуются на уровне 15,6x 2023E FFO.

Как и большинство REIT с самообслуживанием, компания торгуется с одним из самых низких мультипликаторов со времен Великого финансового кризиса.

Эта рыночная корректировка частично оправдана из-за изменения условий с низкими процентными ставками и низкой инфляцией.

До 2022 года акции часто торговались близко к 19-20-кратному FFO.

Среднее значение кратности сектора равно 12,6x, что дает CUBE небольшую премию.

Я считаю, что эта премия оправдана. CUBE (устойчиво) увеличивала свои дивиденды на 16,6% в год в течение последних десяти лет. Средний совокупный темп роста сектора составил всего 2,4%. Скорректированный финансовый результат рос на 9,7% в год за последние пять лет. Медиана по сектору составила всего 1,9%.

Консенсус-прогноз по цене акций составляет 48 долларов, что на 16% выше текущей цены.

Я дам акциям оценку «Покупать». Однако я не верю, что акции взлетят в течение следующих двух кварталов. Инфляция вновь ускоряется, и высокие ставки могут некоторое время сдерживать рост акций, чувствительных к доходности.

Излишне говорить, что я накапливаю высококачественные акции по справедливой стоимости.

Единственная причина, по которой я не покупаю, — это мои инвестиции в PSA и EXR. Я не собираюсь владеть тремя компаниями с самообслуживанием в портфеле из менее чем 25 отдельных акций.

Навынос

Индустрия самообслуживания сталкивается с трудностями, но CubeSmart выделяется как многообещающий игрок. Уделяя особое внимание густонаселенным районам, особенно в Нью-Йорке, CUBE извлекает выгоду из недостаточного предложения на рынках, что является хорошим предзнаменованием для ее роста.

Сильный баланс компании, высокая дивидендная доходность и разумное управление делают ее привлекательным выбором для инвесторов, ориентированных на получение дохода.

Несмотря на то, что CUBE скорректировала свои рекомендации из-за неопределенности на рынке, она остается устойчивым игроком в секторе REIT.

Хотя на краткосрочные перспективы могут влиять инфляция и процентные ставки, накопление высококачественных акций, таких как CUBE, по справедливой стоимости является мудрой стратегией для долгосрочных инвесторов.

В целом, CubeSmart представляет собой привлекательную возможность для тех, кто стремится к стабильности и доходу в своих инвестиционных портфелях.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")