: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Предварительный просмотр

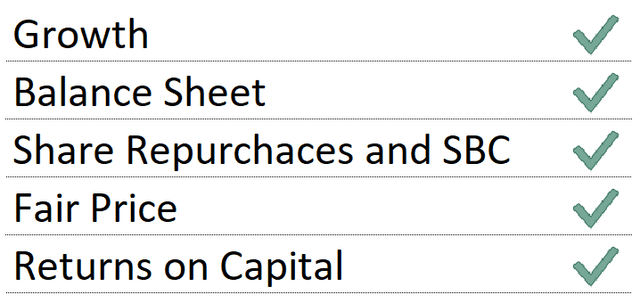

В этой статье я оцениваю безопасность, выставляя оценку «Пройдено» или «Не пройдено» по пяти различным атрибутам. Рейтинги присваиваются на основе интерпретации релевантной и поддающейся измерению информации. Ценная бумага будет считаться выгодной, если она получит «пропуск» по каждому из следующих пяти атрибутов:

- Долгосрочный рост выручки, чистой прибыли и свободного денежного потока.

- Здоровый баланс на основе соотношения чистый долг/EBITDA.

- Как правило, соотношение чистый долг/EBITDA < 3 является приемлемым.

- Выкуп акций перевешивает компенсацию, основанную на акциях.

- Выкуп акций также должен осуществляться по разумной цене.

- Акции по справедливой цене с помощью корпоративного анализа дисконтированных денежных потоков.

- Используется свободный денежный поток в фирму “FCFF” или нераспределенные свободные денежные потоки.

- В качестве коэффициента дисконтирования используется средневзвешенная стоимость капитала “WACC”.

- WACC рассчитывается с использованием модели ценообразования капитальных активов “CAPM”.

- Средняя доходность на инвестированный капитал “ROIC” больше, чем WACC.

- ROIC > WACC указывает на то, что фирма генерирует ценность.

- ROIC < WACC указывает на то, что фирма разрушает ценность.

Обзор

Cummins Inc. (NYSE:CMI) — мировой лидер в области энергетики, который разрабатывает, производит, распространяет и обслуживает дизельные, газовые, электрические и гибридные силовые агрегаты и связанные с ними компоненты. Основанная в 1919 году как Cummins Engine Company, компания с тех пор выросла и стала крупным игроком в мировой энергетической отрасли. Продукция Cummins используется в широком спектре применений, включая грузовики, автобусы, строительную технику, сельскохозяйственную технику и морские суда.

1. Рост

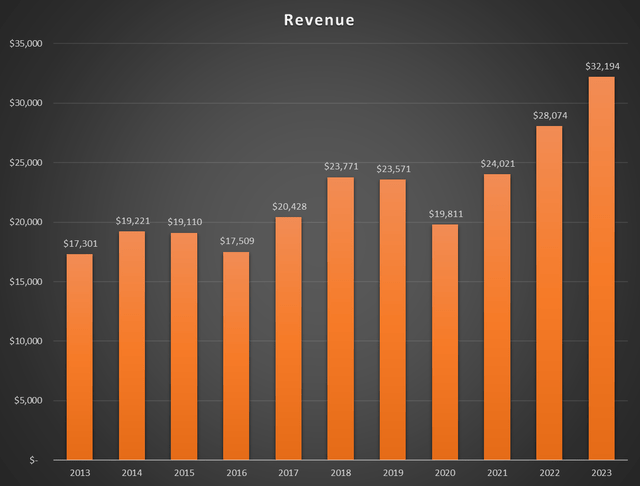

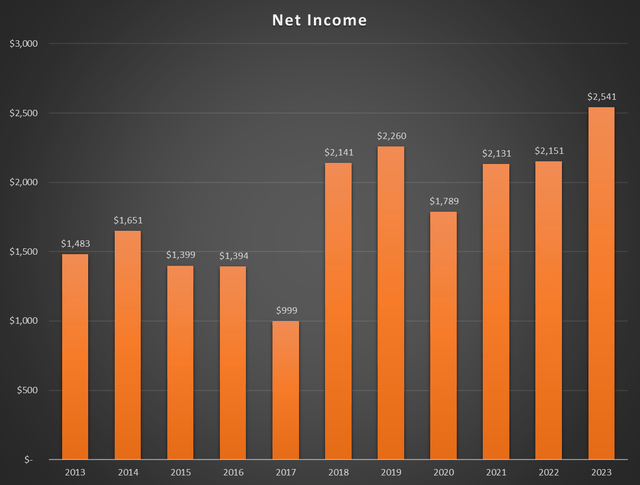

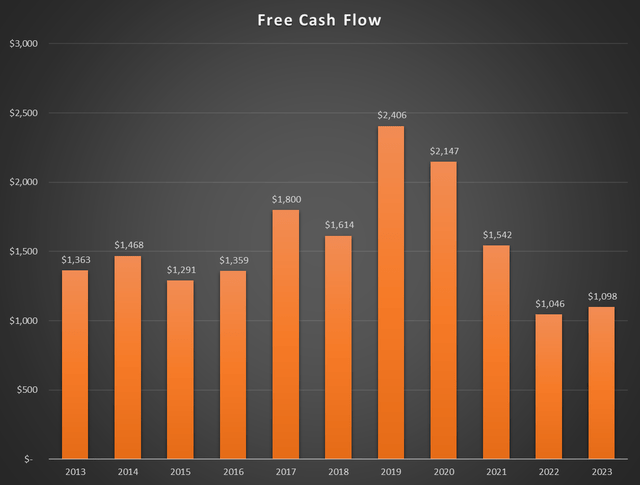

Что касается роста, я хочу видеть долгосрочное увеличение выручки, чистой прибыли и свободного денежного потока. Графики выручки и чистого дохода выглядят хорошо, но свободный денежный поток оставляет желать лучшего. Свободный денежный поток сократился в последние годы из-за больших капитальных затрат и колебаний чистого оборотного капитала в связи с приобретением Meritor, не говоря уже о других макроэкономических препятствиях и циклическом характере компании. Я ожидаю, что свободный денежный поток увеличится после того, как все уладится. В целом, я вижу долгосрочные перспективы роста и по этой причине дам этой категории «Добро».

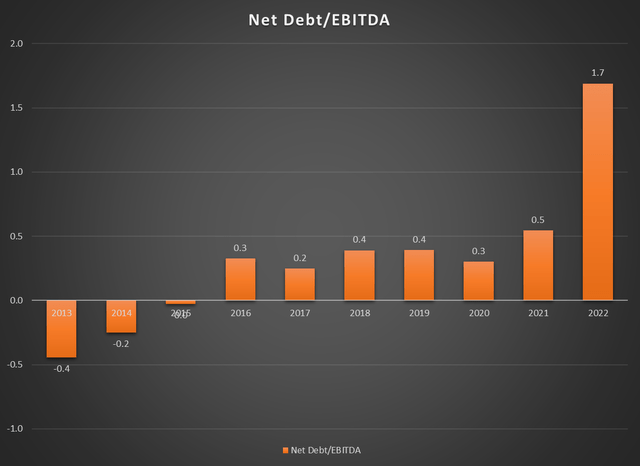

2. Бухгалтерский баланс

Обычно мне нравится, когда соотношение чистого долга к EBITDA составляет менее 3. После этого момента мы видим, что компании начинают бороться с процентными ставками, снижающими прибыль, а кредиторы склонны относить их к категории рискованных. У CMI нет этой проблемы, даже после масштабного увеличения в 2022 году. Следует отметить, что это увеличение произошло за счет краткосрочных заимствований в связи с повторным приобретением Meritor и не отражает бизнес-операции. Я ожидаю, что это соотношение вернется к своей исторической норме. Как бы то ни было, я дам «Добро» на категорию баланса.

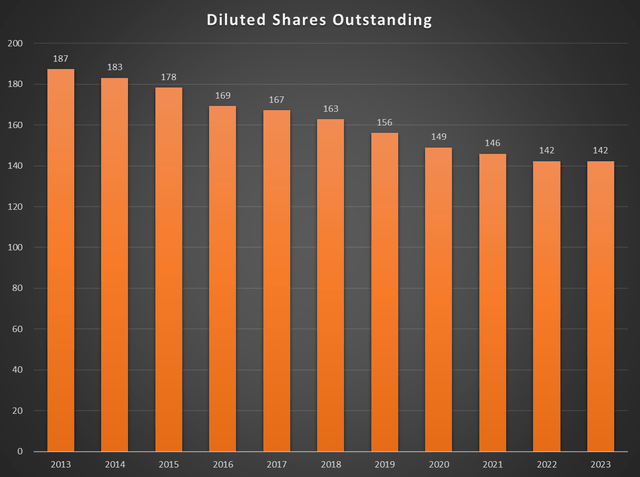

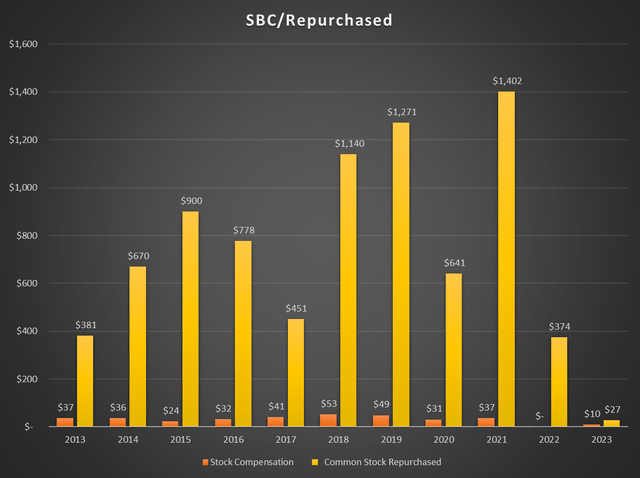

3. Компенсация на основе акций и обратный выкуп акций

Эти графики прекрасны. CMI проделала фантастическую работу по выкупу акций за эти годы. Кроме того, капитал, выделяемый на компенсацию на основе акций, ничтожен по сравнению с капиталом, выделяемым на выкуп акций. Очевидно, что CMI серьезно относится к поддержанию акционерной стоимости, и поэтому я дам им хороший «пропуск» в этой категории.

4. Оценка

Сегмент оценки будет состоять из фрагментов, посвященных риску и коэффициенту дисконтирования, модели дисконтированных денежных потоков и обсуждению оценки.

Риск и коэффициент дисконтирования

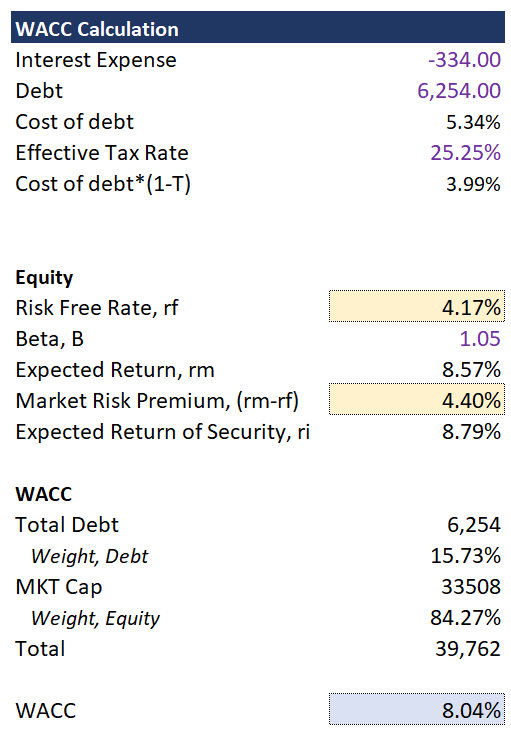

Для моего анализа дисконтированных денежных потоков («DCF») я использую Свободные денежные потоки Фирмы («FCFF»), также известные как нераспределенный свободный денежный поток. Если используются неограниченные свободные денежные потоки, то в качестве ставки дисконтирования следует использовать средневзвешенную стоимость капитала фирмы («WACC»). Это связано с тем, что необходимо учитывать всю структуру капитала компании, чтобы включить долю всех инвесторов. Часть WACC будет найдена с помощью модели ценообразования капитальных активов («CAPM»). Предположения приведены здесь:

Эта рискованность CMI измеряется бета-коэффициентом (1,05). По сути, CMI несет в себе тот же риск, что и рынок в целом, с точки зрения изменения цен. Бета-версия не обязательно измеряет волатильность, но она измеряет чувствительность к остальной части рынка. Бета-версия, превышающая 1, означает, что акции более чувствительны к рынку и избегают более высокого риска, что означает, что инвесторы требуют более высокой доходности. Бета-версия менее 1 означает, что акция менее чувствительна к рынку и не подвержена меньшему риску, что означает, что инвесторы требуют более низкой доходности.

В качестве безрисковой ставки использовалась текущая ставка по 10-летним казначейским облигациям в размере 4,17%. Это была бы гарантированная доходность, которую инвестор мог бы получить без риска, поэтому имеет смысл только то, что инвестор должен получать более высокую доходность за больший риск.

Премия за рыночный риск — это просто ожидаемая доходность широкого индекса за вычетом безрисковой ставки. Это была бы премия, которую инвестор должен был бы вложить в CMI по сравнению с простым широким индексом или ETF. Это значение было найдено на сайте Damodaran Online.

Используя модель ценообразования капитальных активов («CAPM»), мы получаем ожидаемую доходность ценной бумаги в размере 8,79%. После учета долговых обязательств мы получаем WACC в размере 8,04%. Это будет использоваться в качестве базового коэффициента дисконтирования в дальнейшем.

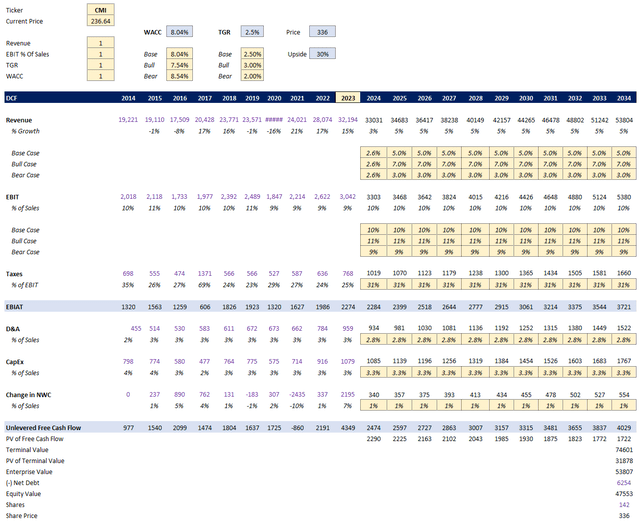

Модель дисконтированного денежного потока

DCF моделирует базовый сценарий, бычий сценарий и медвежий сценарий. Допущения показаны в прямоугольниках tan.

Сверху вниз объясняются допущения для каждой категории:

- WACC — базовый вариант был рассчитан ранее. Бык и Медведь — это отклонения от базового сценария. Это должно учитывать любой шум в расчетах WACC.

- Конечный темп роста («TGR») — это скорость, с которой, по нашему мнению, ценная бумага будет расти бесконечно. Как правило, надежное базовое допущение составляет 2,5% для представления долгосрочной рыночной инфляции. У меня есть отклонения от этого для случая с быком и медведем соответственно.

- Рост выручки — для всех случаев я привожу оценки аналитиков на 2024 и 2025 годы. Для предыдущих лет я вводил разумные предположения, основанные на средних значениях за прошлые периоды.

- Прибыль до вычета налогов («EBIT») — в каждом конкретном случае используется различный диапазон средней исторической рентабельности.

- Налоги — среднее значение исторических ставок.

- Износ и амортизация — средние исторические показатели.

- Капитальные затраты — среднее значение исторических показателей.

- Изменение чистого оборотного капитала — среднее значение исторических показателей.

Обсуждение

Изменяя свои переключатели для каждого предположения, я прихожу к следующему распределению цен:

Базовый вариант — справедливая стоимость в размере 336 долларов США с повышением (на 30%).

Бычий сценарий — справедливая стоимость в размере 530 долларов с повышением на 55%.

Медвежий сценарий — справедливая стоимость в размере 216 долларов при росте (-9%).

В целом, я бы оценил CMI как недооцененный с большим потенциалом роста. Есть доказательства того, что инвестирование в CMI лучше, чем инвестирование в широкий индекс или ETF с точки зрения соотношения риска и прибыли, учитывая текущую цену, фундаментальные показатели и окружающую среду. По этой причине я дам «Пропуск» в этой категории.

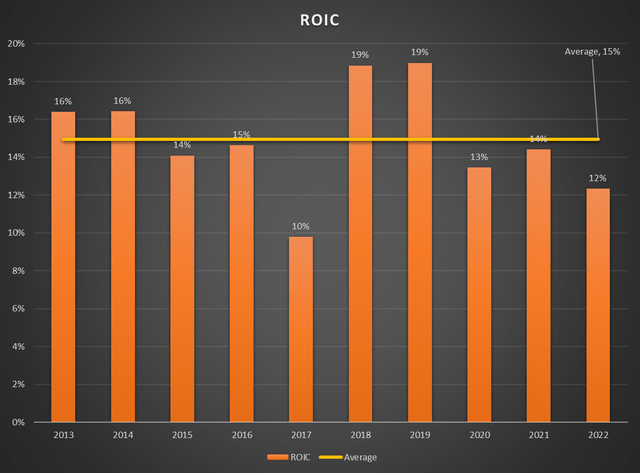

Рентабельность капитала

Одним из хороших способов оценить решения руководства является анализ рентабельности инвестированного капитала («ROIC»). Средний показатель рентабельности инвестиций CMI составляет 15%. Причина, по которой я рассматриваю этот показатель в последнюю очередь, заключается в том, что одним из важнейших шагов является сравнение этого числа с WACC. Если WACC — это внутренняя стоимость капитала, то ROIC лучше быть выше, чтобы гарантировать, что компания генерирует ценность, а не разрушает ее. Поскольку мы уже подсчитали, что WACC составляет около 8%, совершенно очевидно, что средний показатель рентабельности инвестиций в размере 15% означает, что CMI является генератором ценности, а не разрушителем. Из-за этого в этой категории будет выдан «Пропуск».

Обзор

В целом, я считаю, что CMI чрезвычайно привлекателен. Это обеспечивает рост, здоровый баланс и отличное распределение капитала. Кроме того, он имеет хорошую цену. Я думаю, что пара вещей, которые могли бы разубедить инвесторов, — это циклический характер отрасли и относительно неизменный свободный денежный поток в последние годы. Наш окончательный медвежий сценарий на самом деле показывает рост (-9%), что может быть не очень хорошо. Тем не менее, я думаю, что это отличная компания, и она предлагает множество преимуществ с точки зрения соотношения риска и вознаграждения. Я думаю, что разумный размер позиции стал бы отличным дополнением к любому портфелю, ориентированному на ценность. По этой причине я дам CMI «сильную оценку».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")