: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Danaher (NYSE:DHR) — один из лучших предприятий в мире. Компания работает в условиях строго регулируемой олигополии с очень высоким постоянным спросом. DHR управляется очень способным менеджментом, который является отличным распределителем капитала. Данахер — это в настоящее время страна переживает «похмелье от Covid-19», поскольку все инвестиции в разработку вакцины принесли ей огромную пользу. После нормализации этих показателей компания Danaher, похоже, готова снова приступить к составлению рецептур. Я думаю, что цена близка к привлекательной и может стать хорошей возможностью приобрести этот выдающийся бизнес на длительный срок. В этой статье я не буду заострять внимание на текущей ситуации замедления их бизнеса по биопереработке, который страдает от сокращения числа клиентов biopharma. Эту часть можно обсудить в следующей статье; сейчас я хочу сосредоточиться на том, почему it является одним из лучших предприятий в мире, на некоторых способах понять бизнес-модель и ценностное предложение компании.

Бизнес-модель

Danaher — это конгломерат компаний (более 20), который в основном работает в сфере здравоохранения, поскольку производит лабораторное оборудование, которому требуются тонны одноразовых эксклюзивных расходных материалов, используемых для исследования новых лекарств. Эти расходные материалы одобрены FDA в процессе исследования нового лекарственного средства. Это позволяет Danaher на 75% удовлетворять постоянный спрос, делая денежные потоки предсказуемыми и стабильными, а затраты на замену действительно высокими, поскольку, как только FDA одобряет препарат, оборудование, используемое в процессе исследований и разработок, включается в процесс регулирования, поэтому, если фармацевтическая компания захочет сменить Danaher в качестве поставщика, препарат должен быть снова отправлен на фазу 1. Затраты и риски, связанные с этим перемещением, не компенсируют экономию средств, полученную в результате смены поставщика оборудования. Вот почему я считаю Danaher одним из наиболее привлекательных вариантов для работы в секторе здравоохранения без каких-либо научно-исследовательских и патентных рисков.

Рынок со множеством попутных ветров

Danaher работает на рынке, который будет испытывать множество попутных ветров. В целом, рынок ожидает, что среднегодовой доход составит от 8% до 11%, цифры, которые, на мой взгляд, благодаря хорошему распределению капитала Danaher, их хорошему подходу к слияниям и поглощениям, их экономии за счет масштаба и их олигополической ситуации с TMO, кажутся мне разумными.

Более того, этому будет способствовать продолжающееся старение населения в развитых странах мира. Более сложные лекарства будут нуждаться в более совершенном и надежном оборудовании для их исследований и разработок и, наконец, в клиффе пациента. Это включает в себя выдачу патентов на лекарственные препараты крупными фармацевтическими компаниями. Это позволяет другим компаниям производить тот же препарат, но, конечно, им необходим полный процесс одобрения, поэтому DHR и TMO будут присутствовать на протяжении всего процесса производства этой волны препаратов с «белой этикеткой». Ожидается, что в течение этого десятилетия будет выделено около 200 миллиардов долларов.

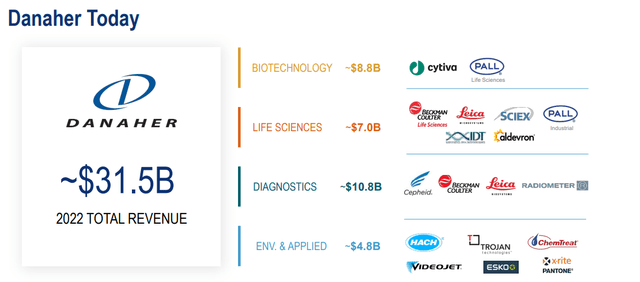

Бизнес-сегменты Danaher

Danaher подразделяет свой бизнес на четыре различные области, но в конце года будет выделено направление «Экологические и прикладные решения». На мой взгляд, это хорошее движение, так как это менее прибыльный и менее повторяющийся сегмент. Сегмент «Биотехнологии» до прошлого года был включен в «Науки о жизни», но теперь он является самостоятельным.

Биотехнологии (28% выручки в 2022 году) — это новейший сегмент компании. «Биотехнологические компании предоставляют широкий спектр технологий, инструментов и услуг, которые позволяют открывать, разрабатывать и производить биологические и геномные лекарственные препараты». (годовой отчет за 2022 год)

Науки о жизни (22% выручки за 2022 год): «широкий спектр инструментов и расходных материалов, которые в основном используются клиентами для изучения основных строительных блоков жизни, включая ДНК и РНК, нуклеиновые кислоты, белки, метаболиты и клетки, с целью понимания причин заболеваний, определения новых методов лечения, а также тестировать и производить новые лекарства, вакцины и технологии редактирования генов». (годовой отчет за 2022 год)

Диагностика (34% выручки за 2022 год): «Сегмент диагностики предлагает клинические инструменты, реагенты, расходные материалы, программное обеспечение и услуги, которые больницы, кабинеты врачей, референс-лаборатории и другие учреждения интенсивной терапии используют для диагностики заболеваний и принятия решений о лечении. (годовой отчет за 2022 год)

Экологические и прикладные решения (15% выручки за 2022 год): В сентябре 2022 года Компания объявила о своем намерении выделить свой бизнес в области экологических и прикладных решений в публично торгуемую компанию. Ожидается, что сделка не будет облагаться налогом для акционеров компании. «Сегмент экологических и прикладных решений предлагает продукты и услуги, которые помогают защитить ценные ресурсы и обеспечить безопасность глобальных поставок продовольствия и воды». (годовой отчет за 2022 год)

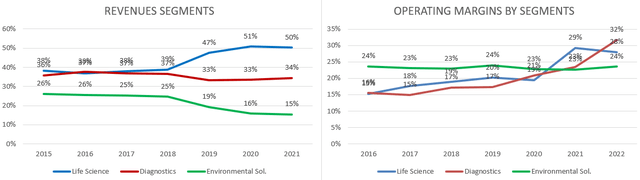

На изображении ниже мы можем видеть эволюцию бизнес-сегментов до объявления о создании биотехнологического сегмента. В то время как Environmental & Applied Solutions, похоже, отстает, другие сегменты работают очень хорошо, и это одна из причин его выделения.

Несмотря на сложность самого бизнеса, я думаю, что непрофессиональному инвестору нет необходимости полностью понимать каждый аспект и механизм бизнеса. Основная идея здесь заключается в том, что Danaher — это «кирки и лопаты» фармацевтической промышленности, работающие в соответствии с бизнес-моделью «бритвенного лезвия», подкрепленной отличным менеджментом и экономией за счет масштаба. Все это делает Danaher одной из лучших бизнес-моделей в мире, и моя гипотеза подтверждается повторяющимся характером бизнеса и высокой рентабельностью, которую он приносит. Доходность может показаться немного низкой, но для этого есть причина, о которой я расскажу позже.

История слияний и поглощений и спин-оффов

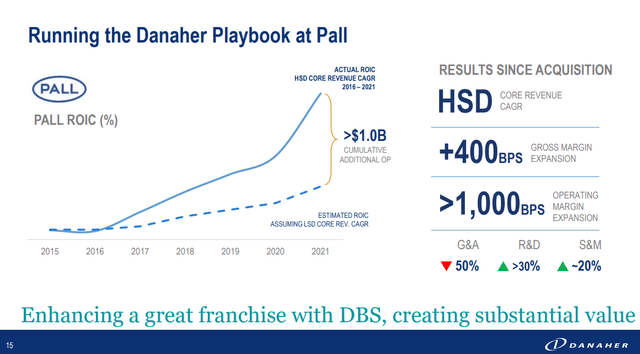

Что характеризует компанию Danaher, так это ее многолетняя история приобретений бизнеса. Они являются мастерами оптимизации и интеграции небольших компаний в их основную бизнес-модель в рамках «системы DBS». В рамках Дня инвестора 2022 года будет представлено несколько примеров такой оптимизации, например, проведенная с помощью Pall. С 2014 года компания потратила более 57 миллиардов долларов на приобретения, совершенные наличными.

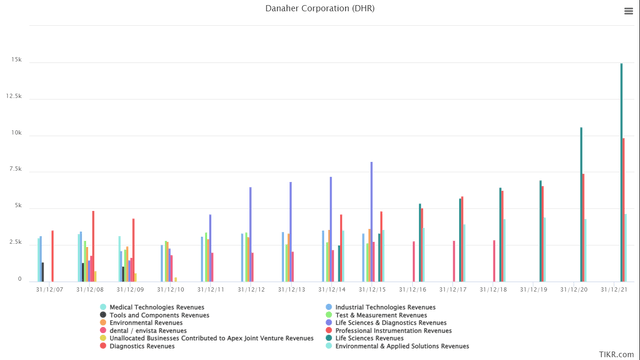

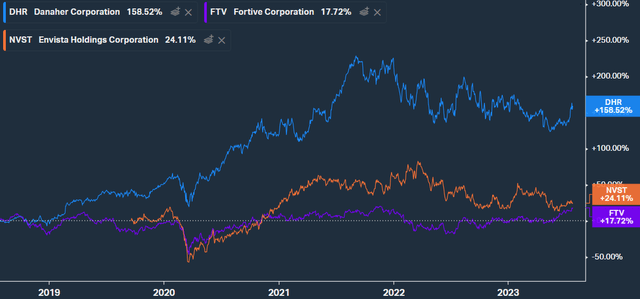

История Danaher отмечена не только постоянными приобретениями, связанными с отдельными направлениями бизнеса, но и непрерывным выделением менее повторяющихся, капиталоемких сегментов компании. В 2015 году был выделен «промышленный» сегмент Fortive Corporation (FTV), а в 2019 году настала очередь стоматологического сегмента Envista Holdings (NVST). На рисунке ниже показана эволюция бизнес-сегментов компании. Если мы взглянем на результаты деятельности этих новых публичных компаний, то по сравнению с Danaher они были намного хуже. Лично я в конце года продам свою часть Environmental & Applied Solutions и куплю больше акций Danaher, поскольку ожидаю, что результат будет таким же, как в этих двух примерах.

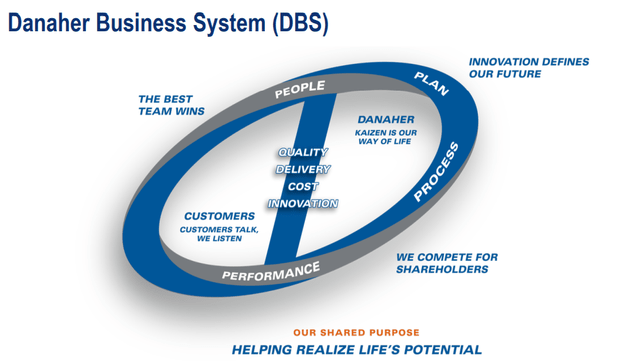

Система DBS — нечто уникальное в мире

Эта великолепная бизнес-модель поддерживается руководством, ориентированным на эффективное распределение капитала, и, прежде всего, бизнес-культурой, ориентированной на процесс постоянного совершенствования в соответствии с методом DBS (Danaher Business System). Что-то похожее на хорошо известное правило 1%. Благодаря книге «Уроки титанов» и главе, посвященной Данахеру, я смог выделить девять основных моментов для обобщения системы DBS.

- Учебное пособие для работников.

- Предварительное обучение работников.

- Управление затратами.

- Важность акционеров и их долгосрочное мышление.

- Повторяющийся спрос как защита от экономических циклов.

- Восемь основных показателей для измерения производительности.

- Подход к слияниям и поглощениям для улучшения бизнеса.

- Важность цены слияний и поглощений для достижения хороших результатов и доходности.

- Эффективность работы всех членов компании.

Соревнование

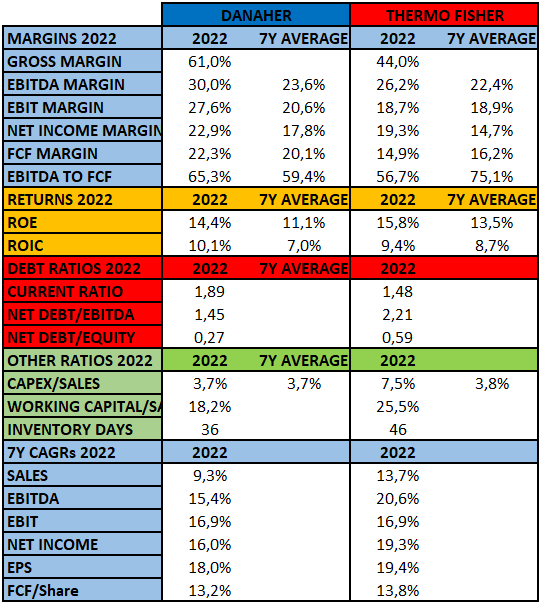

Я подготовил следующую таблицу с данными, извлеченными из TIKR, чтобы с первого взгляда можно было провести сравнение с Thermo Fisher (TMO). Если мы посмотрим на маржу, то у Danaher она явно лучше. Ситуация с задолженностью и капиталоемкостью в Danaher также немного лучше. Доходность почти такая же, и средние показатели за последние 7 лет лучше для TMO. В конце концов, я был бы не прочь владеть любым из них (даже обоими), поскольку показатели и корпоративная культура Danaher кажутся мне лучше, хотя более диверсифицированный портфель Thermo Fisher может быть преимуществом. В любом случае, оба являются основными игроками на очень привлекательном рынке с блестящим будущим.

Управление

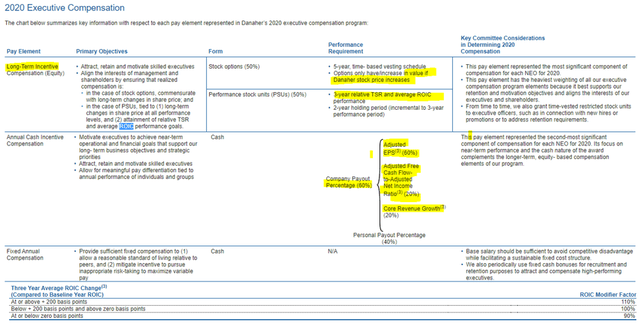

Генеральным директором является г-н Райнер Блэр, который работает в компании чуть более 2 лет и владеет всего 0,11% ее акций (20 миллионов долларов). Положительным моментом здесь является то, что Danaher требует, чтобы генеральный директор получал как минимум в 5 раз больше своего базового оклада в акциях (1,2 миллиона долларов, очень низкая зарплата для компании, которая выставляет счета на 30 миллиардов долларов, хотя ежегодная компенсация может достигать 17 миллионов долларов) (3 раза для исполнительного директора и 2 раза для время для старшего вице-президента). Позитив появляется, когда мы видим, что два соучредителя, Стивен Рэйлс и Митчелл Рэйлс, по-прежнему владеют более чем 10% компании вместе и оба входят в совет директоров.

Существует два типа компенсационных планов. Долгосрочный, связанный с показателями акций (выше 55-го процентиля для индекса S&P 500) и рентабельностью инвестиций (улучшение на 2% за 3 года). Краткосрочный план связан с скорректированной прибылью на акцию (существует до 8 корректировок, но они также не сильно меняют прибыль на акцию по GAAP; например, в 2020 году она увеличилась только на 4%, но на 18% в 2021 году), отношением FCF к чистой прибыли и рост основного бизнеса. У нас есть все важные показатели, за которыми мне нравится следить, так что лучше и быть не может.

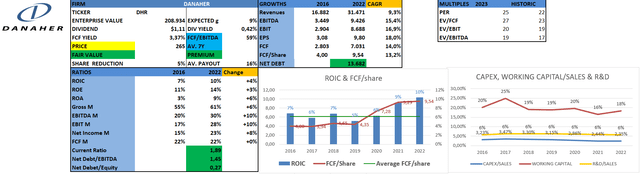

Финансы

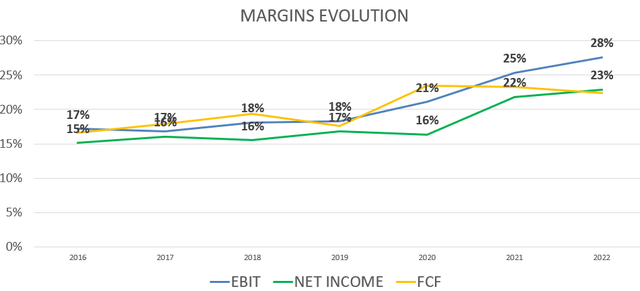

На изображении ниже мы можем увидеть некоторые из наиболее важных финансовых показателей компании. Эволюция бизнеса была удивительной. Компания смогла увеличить все свои важные финансовые показатели с действительно хорошими среднегодовыми показателями. Они добились маржи и увидели, что их доходность также растет, сохраняя при этом низкий уровень долга. Я хочу сделать несколько замечаний по поводу наиболее важных из них.

Danaher смогла увеличить свою маржу благодаря выделению менее прибыльных и менее повторяющихся бизнесов. Основное внимание компании было сосредоточено на расширении ассортимента продукции в области здравоохранения и биообработки. Увеличение повторяемости выпускаемой продукции и высокая стоимость расходных материалов также сыграли важную роль.

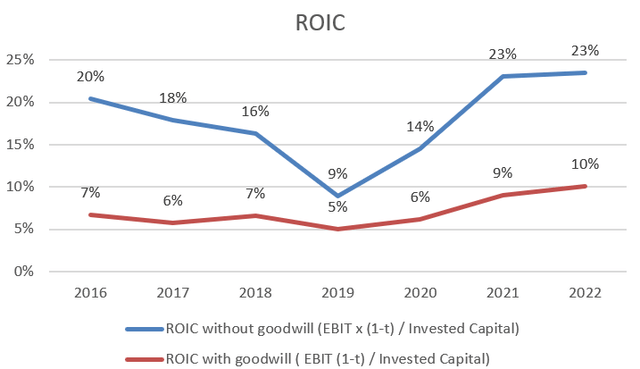

Рентабельность инвестиций Danaher может показаться немного низкой (10%) по сравнению со среднерыночным показателем (13%-14%), но у этого есть причина, которая может быть не столь очевидной на первый взгляд. Примерно 10% своих продаж Danaher направляет на НИОКР и капитальные вложения. Однако, если мы будем мыслить цифрами, а не процентами, мы увидим, насколько эти цифры удивительно велики. Немногие компании могут ежегодно выделять такую сумму денег (что, в свою очередь, составляет низкий процент от их продаж) на разработку и исследование новых продуктов, поэтому эти постоянные инвестиции «расширяют РОВ», несмотря на кажущуюся низкую отдачу. Кроме того, этот факт делает не столь привлекательным для новых игроков выделять так много ресурсов и усилий, пытаясь разрушить Danaher, поскольку они собираются получать такую низкую прибыль (и, вдобавок ко всему, вынуждены конкурировать с опытом и финансовой мощью таких компаний, как DHR или TMO). Таким образом, мы можем думать, что низкая рентабельность инвестиций таких компаний, как DHR или TMO, на самом деле является препятствием для входа или конкурентным преимуществом, которым они обладают. Кроме того, поскольку эти компании находятся в постоянном поиске слияний и поглощений, было бы удобно оценивать рентабельность приобретений в более длительных временных рамках, поскольку операционная эффективность, которой они достигают в приобретенных компаниях, требует времени. Другой подход мог бы заключаться в расчете ROIC без учета гудвилла; при этом ROIC существенно увеличивается.

Оценка

На момент написания этой статьи Danaher торгуется на уровне 265 долларов, что означает, что рынок дисконтирует рост FCF на 10,5%, применяя 10% в качестве ставки дисконтирования и 4% в качестве TGR. Я думаю, что это могла бы быть консервативная модель оценки, поскольку годовой прирост FCF/доля Danaher за последние 7 лет составил 13,2%. Более того, я не принимаю во внимание какие-либо положительные варианты при слияниях и поглощениях (мы уже видели, насколько они хороши). Увеличение маржи должно продолжаться до тех пор, пока будет увеличиваться периодическая выручка (в настоящее время она составляет 75% от выручки по сравнению с 45% в 2015 году). Более того, WACC Danaher составляет 6,67%, но я использую ставку дисконтирования в размере 10%, чтобы быть более консервативным и свести к минимуму любую ошибку оценки. Если мы хотим иметь некоторый запас прочности, я думаю, что 220 долларов могли бы стать хорошей отправной точкой. Вот почему я оцениваю акции как удерживаемые, но мы недалеки от привлекательных цен, поэтому я думаю, что стоит внимательно следить за ними.

Также отображаются целевые цены с применением 23-кратного коэффициента EV/(FCF/акция). Просто чтобы дать вам некоторую перспективу, с 2018 года Danaher никогда не торговался ниже 20x.

Другие важные графики

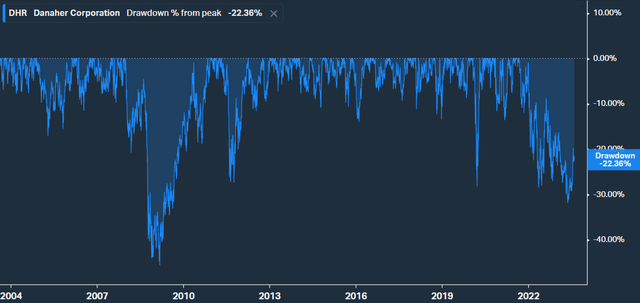

Недавно у Danaher произошел второй по величине спад за столетие. Как мы можем видеть, просадки с пика редко превышают -20%, так что, возможно, перед нами открывается отличная возможность.

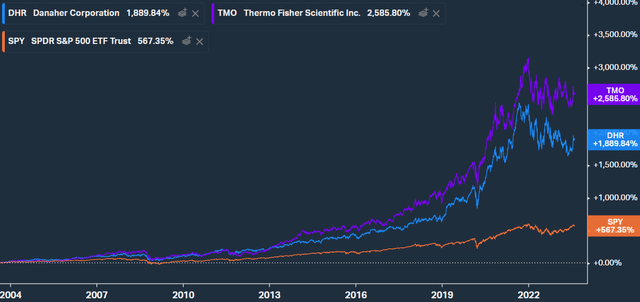

Danaher опережает рынок на протяжении двух десятилетий, но общая прибыль TMO была выше.

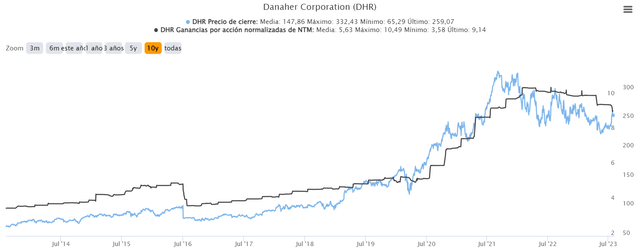

Прибыль на акцию и цена акций, как правило, имеют высокую степень корреляции. Как только они стабилизируются, Данахер должен снова начать смешивать.

Риски

Как мы видели на протяжении всей статьи, Danaher — очень устойчивый бизнес с огромными масштабами, который препятствует появлению новых конкурентов. Тем не менее, я столкнулся с одним риском, который частному инвестору может быть трудно оценить, отсюда важность доверия к руководству, а также к исполнению и хорошему управлению, которым оно занимается на протяжении десятилетий. Я уже упоминал, что одним из основных направлений деятельности Danaher являются слияния и поглощения с вытекающими из этого операционными рисками. Во многих случаях успех и окупаемость инвестиций в приобретение зависят от цены, которую вы за него заплатили. Например, в 2021 году они осуществили 14 приобретений. Самым крупным из них было ООО «Альдеврон». Они заплатили 9,6 миллиарда долларов, обеспечив объем продаж в 300 миллионов долларов (32-кратный объем продаж), цена, которая кажется мне очень завышенной. Они заплатили 1,4 миллиарда долларов за остальные 13 предприятий, приобретенных ими в том году, что принесло доход в размере 100 миллионов долларов (в 14 раз больше выручки). Мне это тоже не кажется дешевым.

Отслеживать и оценивать приобретения сложно, особенно в такой сложной области, как эта. Хорошая управленческая команда важна, потому что они владеют информацией и видят синергию, о которой мы даже не подозревали, и это то, что продемонстрировали менеджеры Danaher. В конце концов, вы должны доверять, и послужной список этих джентльменов выдающийся. Мы частные инвесторы, но мы не можем быть экспертами во всех областях. Итак, несмотря на кажущиеся высокими цены (частный рынок здравоохранения обычно дорогой), я думаю, что этот риск снижается благодаря отличной управленческой команде, поддерживаемой системой DBS, и масштабу компании.

Вывод

На мой взгляд, Danaher — очень устойчивый бизнес с небольшими сбоями, работающий на рынке, который всегда будет иметь решающее значение для исследований новых лекарств. Ее бизнес-модель и сильные конкурентные преимущества укрепляют ее олигополистические позиции, подкрепленные компетентным менеджментом и одной из лучших корпоративных культур в мире. В настоящее время я держу Danaher в своем портфеле, но я не добавляю по этим ценам, поскольку я уже сделал это ниже 240 долларов; в случае возвращения к этим уровням я бы купил снова. Вот почему я оцениваю акции как удерживаемые. В конечном счете, я думаю, что Danaher будет продолжать лидировать на рынке в течение многих десятилетий и является хорошим способом получить доступ к сектору здравоохранения, не подвергаясь многим присущим ему рискам.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")