: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционные обновления

После моей мартовской публикации о DaVita Inc. (NYSE:DVA) в дискуссиях об инвестициях произошли заметные изменения. Во-первых, акции выросли примерно на 30% по сравнению со своими прежними минимумами, опередив при этом базовые индексы. Во-вторых, компания пересмотрела прогнозные показатели в сторону повышения, и это мнение было поддержано аналитиками Wall St. и позиционированием инвесторов на рынках деривативов.

Руководство в настоящее время прогнозирует свободный денежный поток в размере ~ 1 млрд долларов в этом году на верхнем пределе диапазона, что в первую очередь обусловлено операционной эффективностью. Мои цифры говорят о том, что фирма должна достичь примерно этой цифры в FCF за 23 финансовый год при доходе до налогообложения в размере 1,4 млрд долларов. Далее, я бы прокомментировал прибыльность DVA, которая оставалась стабильной в течение последних двух лет, несмотря на рыночную распродажу ее акций.

Несмотря на это, оценки, полученные на основе прогнозируемых денежных потоков, не подтверждают изменение рейтинга с моей позиции удержания, и, таким образом, я подтверждаю, что акции удерживаются. Хотя я более конструктивно отношусь к доходности и факторам активов, на мой взгляд, DVA не недооценена, несмотря на ряд положительных факторов. Инвестиционные дебаты сбалансированы, таким образом, я повторяю, что DVA остается в силе.

Рисунок 1.

Обновленная информация о важнейших фактах инвестирования

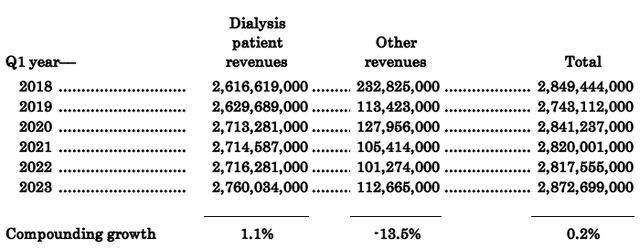

Самые последние данные DVA — хорошее начало, поскольку было предоставлено много обновлений для прогнозов на весь год. Квартальные продажи выросли до $2,87 млрд, а выручка пациентов, находящихся на диализе, — до $2,76 млрд. Уменьшите масштаб для большей перспективы, и вы заметите, что рост выручки не является выдающейся чертой в обсуждении здесь. Совокупный оборот фирмы с 18 финансового года составил ~20 б.п. в год, а в сфере услуг диализа за это время — 110 б.п. в год [таблица 1]. Я ожидаю, что объем продаж компании в этом году достигнет ~ $11,8 — $11,9 млрд, что принесет прибыль в размере $6,85-$6,90, или рост на ~ 3,7% в годовом исчислении.

Таблица 1.

1. Разбивка оборота дает представление об оценках на 23 финансовый год

Во-первых, DVA заказала последовательное увеличение количества процедур на 1% в день. Общее число пациентов, предоставляющих услуги диализа, достигло 246 000 в 3058 центрах амбулаторного диализа, по сравнению со 199 500 и 2274 пациентами на конец 22 финансового года, соответственно. За этот период DVA открыла 3 новых центра диализа и закрыла 20 центров в США. Дальнейшая разбивка этого показателя показывает:

- Комплексный уход за почками («IKC») продолжает оставаться важнейшим фактором, влияющим на прибыльность компании. К концу первого квартала она охватила 67 000 жизней пациентов с IKC, еще 15 000 из них охвачены программами комплексного ухода.

- Количество процедур диализа в день в США последовательно увеличилось на 1%, что объясняется более высоким числом обследованных пациентов.

- Выручка за лечение снизилась на 0,16 млн долларов по сравнению с предыдущим кварталом, но выросла на ~130 б.п. в годовом исчислении до 366,1 млн долларов.

- Это привело к снижению затрат на лечение на 1,18 млн долларов до 257,34 млн долларов. Около $6 млн убытков были учтены при расчете инвестиционного дохода по методу долевого участия в рамках этой общей суммы.

Я рассчитываю, что оборот DVA в этом году составит $ 11,83 млн при прибыли в $ 6,85, как уже упоминалось, а это означает, что к концу года оборот должен составить еще $165 млн. У DVA есть хорошие возможности достичь этих показателей. Руководство пересмотрело прогноз в сторону повышения за прошлый период и теперь предполагает операционный доход в размере 1,6 млрд долларов по верхней границе и надеется довести его до 750 млн долларов — 1 млрд долларов в FCF. Хотя разница в управляемом диапазоне FCF в 250 мм — это довольно большой разброс, и, на мой взгляд, он не внушает ауры уверенности.

Рисунок 2.

2. Структура капитала, маскирующая дальнейший рост доходов

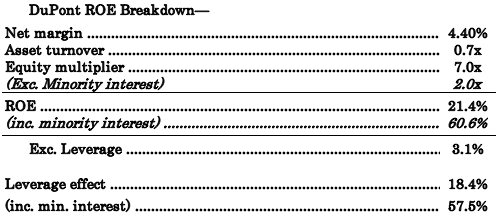

DVA обременена долгами и несет долгосрочные обязательства на сумму ~ 8,15 млрд долларов, и в сочетании с гудвилом, отраженным в балансе, имеет отрицательную материальную балансовую стоимость в размере 6,45 млрд долларов. Кроме того, собственный капитал в размере 2,4 млрд долларов удерживает активы в размере 16,7 млрд долларов, таким образом, вы можете четко видеть эффект левереджа и то, как компания будет увеличивать свою рентабельность собственного капитала в будущем. Остаточная рентабельность инвестиций компании составляет ~ 21,5% — 60%, включая все доли миноритариев, — но разбивка по этому показателю, учитывая кредитное плечо, показательна:

Рисунок 3.

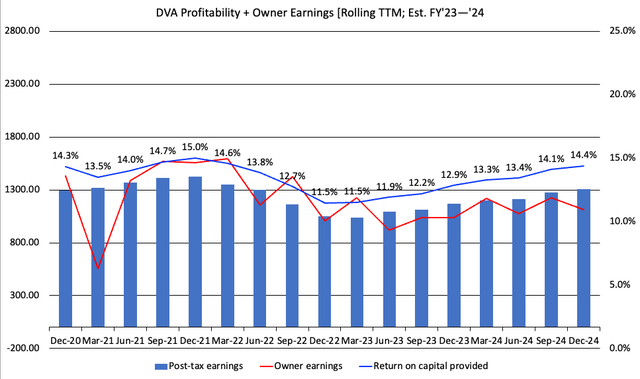

Как вы можете видеть выше, использование компанией кредитного плеча (долга) увеличило рентабельность инвестиций на 18,4% и в целом на 57%, включая все доли миноритариев. Поэтому, на мой взгляд, в данном случае прибыльность бизнеса определяется не ростом операционной деятельности. Если вы исключите из этого эффект кредитного плеча и посмотрите дальше в отчете о прибылях и убытках (до учета затрат на финансирование), вы увидите, что та же самая прибыльность распределяется не поровну. Здесь я взял скорректированный с учетом налогов операционный доход и умножил его на общий капитал компании (долг + собственный капитал) на скользящей основе TTM. Вы заметите две вещи. Во-первых, доходы после уплаты налогов существенно снизились по сравнению с максимумами 2020 года. Это сочетается с резким сокращением доходов владельцев (без учета сделанных инвестиций). В результате истинная прибыльность бизнеса — прибыль после уплаты налогов, которую он получает на предоставленный капитал, — снизилась с 15% в 21 финансовом году до ~11,5% в текущем году.

Забегая вперед, мои цифры показывают, что эти тенденции нормализуются до ~ 14% к 24 финансовому году. Согласно моему моделированию, доходы владельцев за это время не увеличатся, но за этот прогнозируемый период они составят ~ $1 — $1,2 млрд. Следовательно, если исключить из уравнения леверидж, рост «прибыли» не столь привлекателен по номинальной стоимости (даже с учетом всех миноритарных долей фирмы).

Рисунок 4.

Кратко коснувшись структуры капитала, я хотел бы отметить, что DVA завершила квартал с левереджем в 3,9 раза превышающим EBITDA. Руководство хочет снизить этот показатель в 3-3,5 раза по EBITDA. Для достижения этой цели компания пожертвует выкупом акций, что может способствовать, а может и не способствовать повышению эффективности акционерного капитала в будущем. Заглядывая вперед, DVA ожидает, что процентные расходы составят 100-110 млн долларов в квартал до конца года. Кроме того, апрельский запуск Mozarc Medical [партнерство с Medtronic (MDT)] приведет к убыткам до налогообложения в размере ~ 20 млн долларов ниже операционной линии во втором квартале и 15 млн долларов ежеквартальных убытков в течение ближайших 3 лет.

Наконец, фирма наращивает операционные расходы за счет консолидации 40-50 центров к концу года и, как мы надеемся, в результате сэкономит 125-175 миллионов долларов. Как уже упоминалось, с начала этого года, по состоянию на 1 квартал, было закрыто 20 центров.

3. Обсуждение балансов рыночных данных

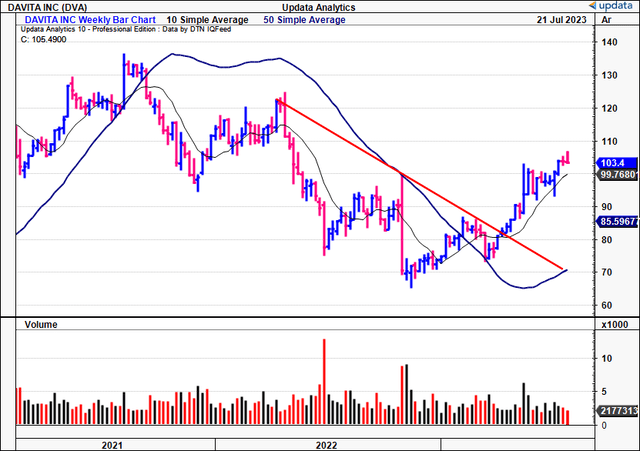

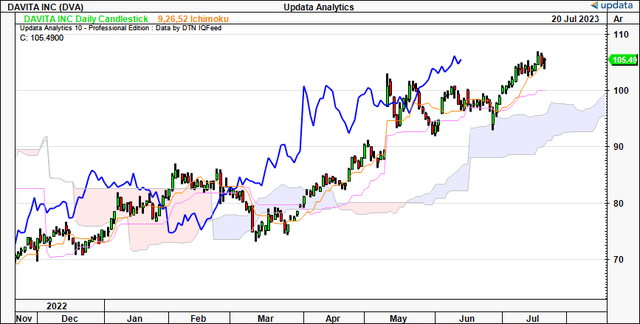

Анализ рыночных данных вносит значительный вклад в бычью сторону расчета соотношения риска и прибыли. При рассмотрении дневного облачного графика [рис. 5] становится очевидным, что акции расположены над облаком, а линия запаздывания (показана синим цветом) находится на месте. На мой взгляд, это наблюдение свидетельствует о положительной тенденции в ближайшие недели.

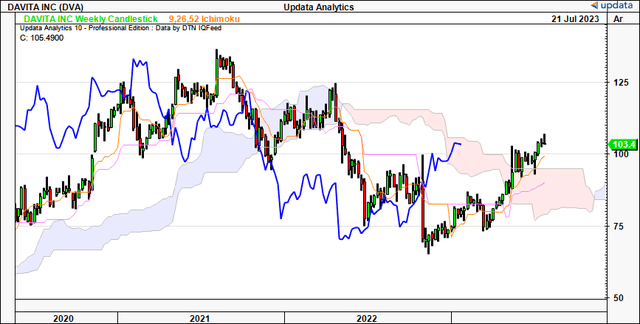

Кроме того, недельный облачный график указывает на бычий сдвиг в сторону скважины. Обратите внимание, что линия запаздывания готова пробить вершину облака, если это последнее ралли продолжится. Если это произойдет, это может оказаться дополнительным бычьим фактором и должно быть учтено в дебатах. Недельный график дает представление о динамике рынка в ближайшие месяцы.

Рисунок 5.

Рисунок 6.

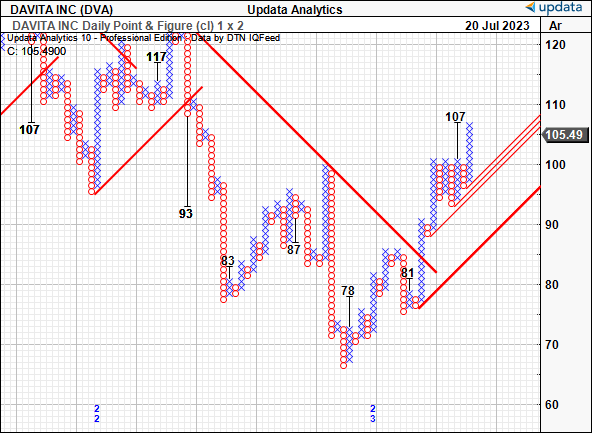

Основываясь на приведенном ниже исследовании точек и цифр, я прогнозирую рост до 107 долларов. Эти графики эффективно устраняют внутритрендовую волатильность и шум времени, что обеспечивает более объективное представление. Хотя я считаю, что 107 долларов могут быть жизнеспособной целью с некоторой степенью уверенности, это не согласуется с моими оценками справедливой стоимости, обсуждаемыми позже.

Рисунок 7.

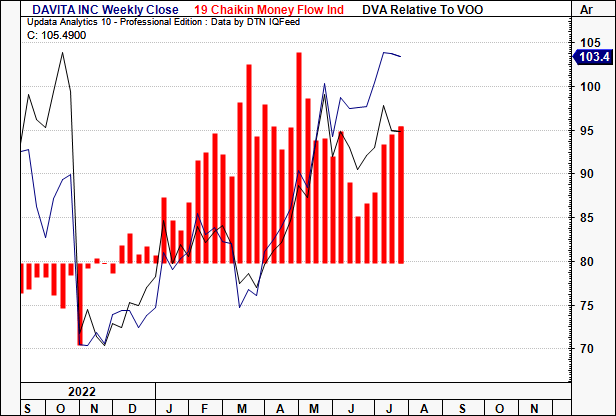

Положительные денежные потоки также наблюдались в течение последних нескольких месяцев, как показано ниже. На графике показан еженедельный приток капитала, при этом капитал накапливается в запасах. На мой взгляд, эта тенденция заслуживает рассмотрения, поскольку достаточная покупательная способность потенциально может повысить рейтинг акций, как мы видели до сих пор. Источник притока капитала является определяющим фактором — если бы он исходил от институциональных или искушенных инвесторов, это, безусловно, укрепило бы бычий аргумент, на мой взгляд. Вам нужно достаточное количество покупателей, чтобы создать спрос на продолжение этого ралли, таким образом, данные, показанные на рисунке 8, являются ценными для продвижения вперед.

Рисунок 8. Еженедельные денежные потоки в/из акционерного капитала DVA

Оценка и заключение

Дебаты по оценке, охватывающие DVA, столь же неоднозначны. С одной стороны, у вас есть инвесторы, продающие свои акции DVA по цене ~ 15,5-кратной форвардной прибыли и ~ 10-кратной форвардной EBITDA, скидки для сектора составляют 25% и 27% соответственно. Это при оценке акций по балансовой стоимости в 6 раз выше — но я уже обсуждал потенциальные расхождения между стоимостью собственного капитала компании и рентабельностью инвестиций. Чтобы компенсировать это, вы можете купить DVA по цене 5,6-кратного остаточного денежного потока — и это, на мой взгляд, довольно привлекательно.

Так что, если вы менеджер или инвестор, которому поручено использовать бенчмарк, эти относительные мультипликаторы могут быть весьма привлекательными. Вы можете приобрести товар с соответствующей скидкой по сравнению с аналогами.

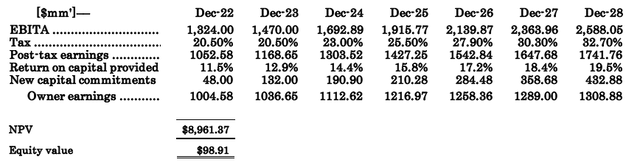

Однако в абсолютном выражении мои предположения о росте не столь благоприятны. Основываясь на моих прогнозах капитальных обязательств DVA, рентабельности капитала и доходов владельцев на 28 финансовый год, я оцениваю компанию в 98 долларов за акцию с 12%-ной ставкой дисконтирования. Этот показатель отражает долгосрочные средние значения по рынку и, следовательно, альтернативные издержки удержания базовых индексов. В зависимости от выбранной вами ставки дисконтирования здесь будет зависеть внутренняя оценка фирмы. Например, ставка дисконтирования в размере 8% позволяет мне увеличить стоимость собственного капитала до 133 долларов. Но я полагаю, что 12% в большей степени отражают имеющиеся альтернативные издержки, и поэтому буду рассматривать значение в 98 долларов с большим весом, поддерживая нейтральную точку зрения.

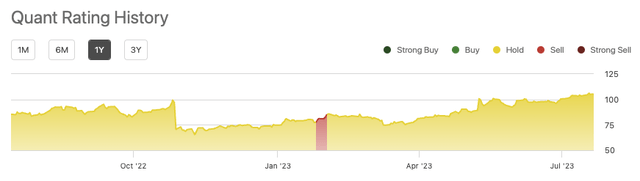

Эту точку зрения также разделяет рейтинговая система quant, согласно которой компании присвоен рейтинг удержания, без изменений в течение всего 2023 года.

Рисунок 9.

Подводя итог, на мой взгляд, инвестиционные дебаты сбалансированы для DVA. С одной стороны, фирма прогнозирует более высокий рост прибыли в будущем в сочетании с экономикой подразделения, которая также растет. Однако рентабельность собственного капитала компании зависит, и, следовательно, рост прибыли в значительной степени зависит от эффекта левереджа, и без подтверждающего это баланса рентабельность собственного капитала, на мой взгляд, довольно непривлекательна. Технические показатели также улучшаются, что свидетельствует о спросе на акции, а денежные потоки будут положительными на протяжении всего 2023 года с начала года. Однако мои предположения на 23-28 финансовый год не подтверждают бычью оценку и, таким образом, не согласуются с моими собственными инвестиционными принципами. Поэтому я повторяю, что DVA пока приостановлено, и с нетерпением жду дальнейшего освещения.

Приложение 1. Прогнозные оценки DVA, справедливая стоимость (дисконтированная на 12%)

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")