: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис Delta Air Lines

Авиаперевозки остаются фондовой группой, которая не сильно растет на хороших новостях и падает на умеренно негативных.

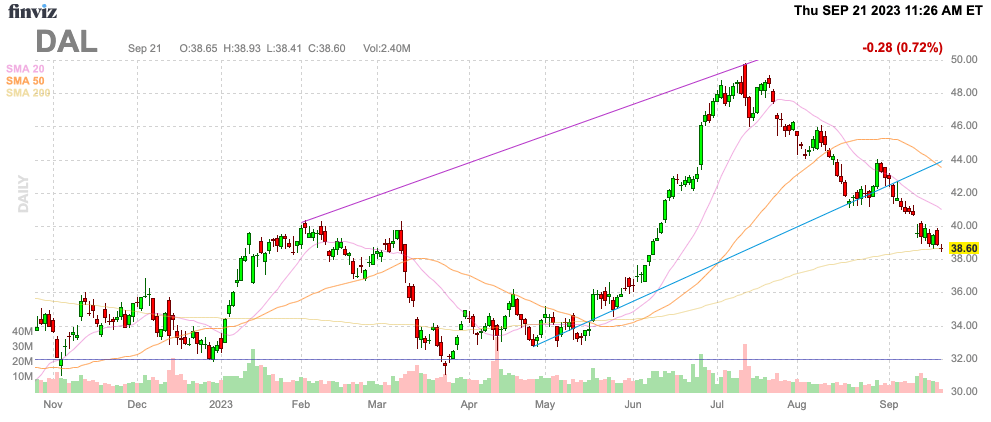

Delta Air Lines (DAL) остается лидером сектора, их акции уже упали до минимумов начала 2023 года ниже 40 долларов. Тем не менее инвестиционный тезис остается крайне оптимистичным.

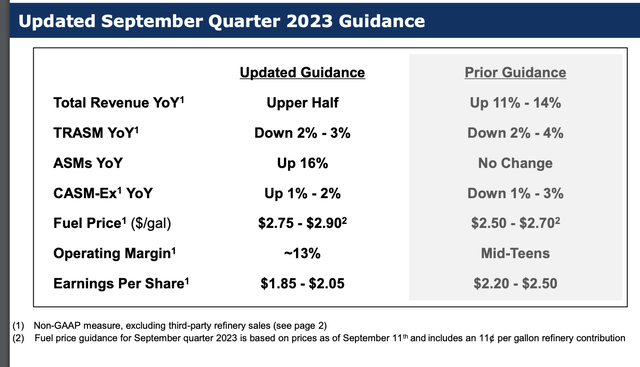

Инвесторы в авиакомпании должны знать, что сектор может справляться с повышением мировых цен на авиатопливо в довольно короткие сроки. Неудивительно, что Delta Air Lines предупредила о снижении планируемых показателей в третьем квартал, но не снизила целевой прогноз прибыли на весь год.

В течение всего года Delta ориентировалась на прибыль на акцию в широком диапазоне от 6 до 7 долларов на акцию. Основной причиной такого разброса является то, что прибыль в текущем квартале просела из-за цен на топливо.

В настоящее время авиакомпания прогнозирует повышение цен на топливо как минимум на 0,20 доллара за галлон. Delta Air Lines сжигает более 1 миллиарда галлонов в квартал, что приводит к дополнительным расходам в размере 200 миллионов долларов.

Как подчеркивала команда менеджеров в прошлых сообщениях для инвесторов, расходы на авиатопливо влияют на прибыль в течение нескольких месяцев, пока компания не сможет скорректировать тарифы, чтобы покрыть более высокие цены. По этой причине руководство сохранило прогнозную прибыль на акцию на уровне $6-7 на 2023 год.

Что может пойти не так?

Некоторые изменения в секторе авиаперевозок указывают на давление на выручку, но Delta по-прежнему прогнозирует, что общая выручка близка к верхней границе диапазона в 14%, а TRASM сейчас снизился всего на 2-3%. Примерно половина влияния на прибыль на акцию за 3 квартал 23 года приходится на дополнительные расходы на топливо в размере 200 миллионов долларов по 642 миллионам акций в обращении.

В третьем квартале Delta прогнозирует прибыль на акцию, близкую к $1,95, со среднего значения в $2,35 и это довольно значительное снижение на $0,40. Авиакомпания заработала 2,68 доллара на акцию во 2 квартале 23 года и всего 0,25 доллара в 1 квартале. Совокупная прибыль на акцию с начала года составляет ~4,88 доллара.

Руководство прогнозирует довольно устойчивую прибыль в четвертом квартале, и консенсус-прогнозы по-прежнему остаются на уровне $ 1,34. Delta заработала $ 1,48 в четвертом квартале прошлого года, когда цены на нефть были такими же высокими.

Самое большое опасение авиакомпаний заключается в том, что скачок пассажиропотока в 2023 году может быть связан с отложенным спросом после Covid и не повторится в будущем. Данные по-прежнему показывают, что скачок трафика в этом году это лишь возврат к доковиднымому уровню: с уровня 2019 года до уровня, при котором спрос должен существовать 4 года спустя.

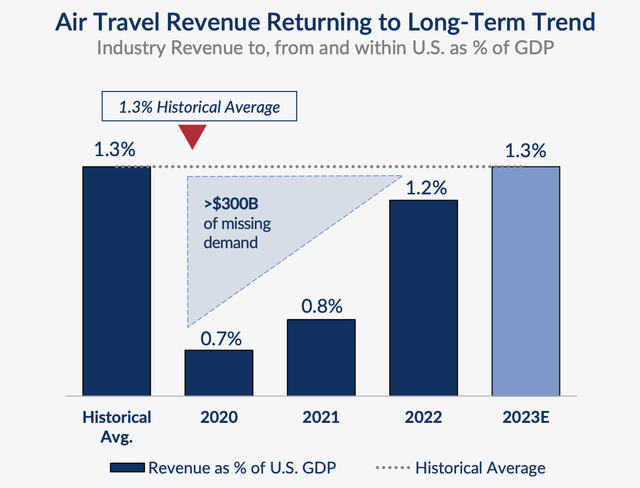

По прогнозам, выручка Delta в 2023 году превысит 57 миллиардов долларов, по сравнению с 47 миллиардами долларов в 2019 году. Таким образом доходы перевозчика вырасли чуть больше 20% в течение этого периода, в то время как ВВП вырос на 25%.

Доходы от авиаперевозок, как ожидается, вернутся к долгосрочному тренду на уровне 130% по отношению к росту ВВП после значительного отставания от этих показателей в годы эпидемии Covid.

Ежедневный отчет TSA показывает, что количество внутренних пассажиров составляет всего 101% от уровня 2019 года. На данный момент внутренний пассажиропоток только догоняют рост спроса, который, по прогнозам, вырастет до уровня роста ВВП за пятилетний период.

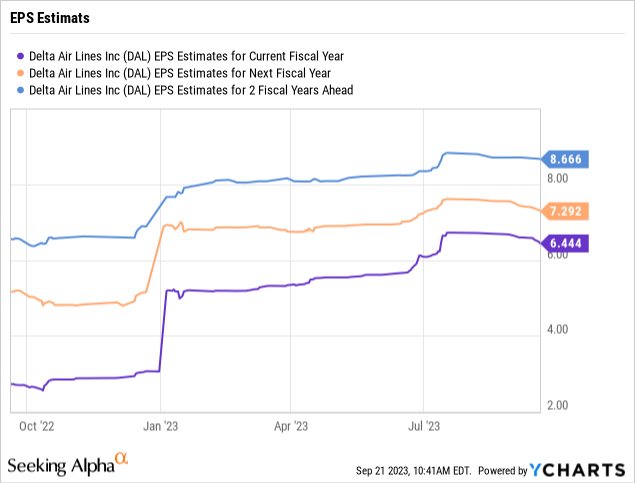

Несмотря на то, что некоторые оценки EPS снизились, консенсус-прогнозы аналитиков по-прежнему говорит о том, что Delta получит гораздо более высокую EPS в 2024 и 2025 годы. Оценка прибыли на акцию на 2025 год сейчас составляет 8,67 доллара, и всего в 4,5 раза превышает их стоимость.

Разрыв с другими секторами промышленного транспорта выглядит впечатляющим. Так, по прогнозам прибыль на акцию United Parcel Service (UPS) в этом году упадет более чем на 25% до 9,47 доллара, однако акции торгуются с коэффициентом рентабельности 16,5x. Акции Delta должны стоить более 100 долларов с аналогичным коэффициентом рентабельности. К тому же авиакомпания фактически сообщает о росте, а не о сокращении прибыли.

Заключение

Ключевой вывод заключается в том, что Delta Air Lines, Inc. остается слишком дешевой. Акции авиакомпаний упали из-за некоторого краткосрочного ценового давления, которое не повторится в 2024 году. Рынок постоянно упускает из виду долгосрочные положительные моменты в этом секторе, отдавая предпочтение другим секторам промышленного транспорта с более серьезными проблемами.

Инвесторам следует воспользоваться этой слабостью.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")