: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный брифинг

DENTSPLY SIRONA Inc. (NASDAQ:XRAY) не удалось получить предложение с момента моей июньской публикации, что, по моему обоснованному мнению, подтверждает тезис о приостановке. Показатели компании за 23 квартал 2012 финансового года мало что могут изменить в пользу нейтрального взгляда, основанного на лежащих в основе экономических показателях и факторах стоимости.

Традиционные стратегии создания стоимости финансируют приобретение «дешевых» активов путем продажи большего количества «переоцененных» активов, стремясь при этом учесть асимметричные соотношения риска и прибыли. Однако мои читатели, вероятно, знают, что этот канал использует стратегии капиталоотдачи / прибыльности, которые используют ценность по-другому. Напротив, покупка производственных активов/ценных бумаг финансируется за счет продажи — или, по крайней мере, воздержания от покупки — непроизводительных компаний.

В этом отчете будут сведены воедино все движущиеся части дискуссии об инвестициях XRAY и прослежена связь между этим и слабым созданием стоимости, которое компания обеспечила своим акционерам за последние 3 года. Сеть-сеть, повторите удержание.

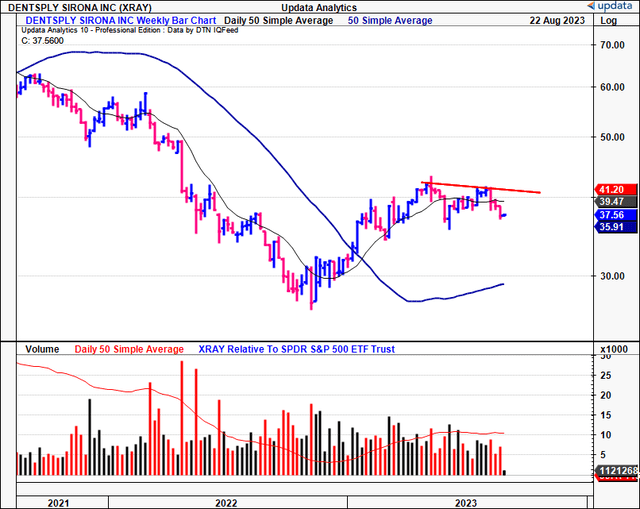

Рисунок 1.

Обновленные данные о важнейших инвестициях

Ниже приводится обоснованная оценка перспектив XRAY как компании инвестиционного уровня. Важно отметить, что в последнем наборе данных есть основные тезисы для обсуждения, а также вопросы о его способности увеличивать ценность для акционеров в будущем.

1. Аналитические данные за 2 квартал 23 финансового года

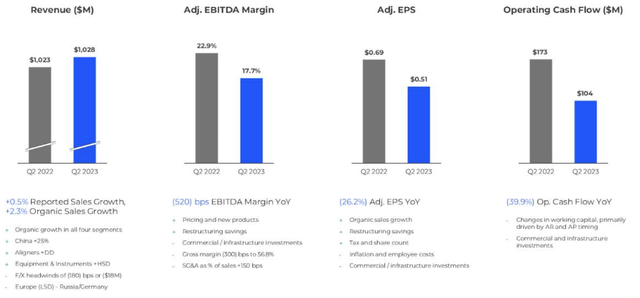

Исходя из последних данных о доходах компании, выручка XRAY во втором квартале составила $1,028 млрд, что на 0,5% больше, чем в прошлом году. У Forex был встречный ветер в размере 18 миллионов долларов к верхней строке. Это превзошло ожидания из-за изменений курса доллара США по отношению к японской иене и российскому рублю. С учетом всех неблагоприятных факторов на валютном рынке продажи выросли на 230 б.п. в годовом исчислении. Этот рост был отмечен благодаря бизнесу XRAY по производству элайнеров и широкому распространению в Азиатско—Тихоокеанском регионе, особенно в Китае, где наблюдался значительный рост на 25% по сравнению с прошлым годом. Однако я бы отнес это к базовым эффектам, учитывая сжатые данные о продажах XRAY в Китае в это же время в прошлом году.

Снизив показатели P&L, компания сократила рентабельность по EBITDA на 17,7% благодаря росту продаж и повышению эффективности затрат, упомянутым ранее (цепочка поставок и т.д.). Это уменьшило это значение до adj. Прибыль на акцию составила $0,51, с учетом ~ $0,2 встречного валютного ветра.

Рисунок 2.

Что касается разбивки по подразделениям, то основные изъятия заключаются в следующем:

- Сегмент подключенных технологических решений, сокращенно CTS, вырос на 2,8% в годовом исчислении до 309 млн долларов и выиграл от 1) повышения эффективности цепочки поставок и 2) сокращения сроков поставки конкретного высокотехнологичного оборудования. Этот всплеск был несколько компенсирован снижением спроса в Европе (что неудивительно, учитывая слабость основных европейских рынков здравоохранения в этом году). В рамках CTS бизнес XRAY в области CAD/CAM столкнулся со средним спадом, выражающимся в однозначных цифрах, учитывая слабость в Европе, главным образом в Германии, ключевом рынке медицинского оборудования для XRAY и всех ее аналогов.

- Между тем, органический рост в сегменте оборудования и инструментов составил ~70 б.п. в годовом исчислении, чему способствовали показатели работы центров лечения и визуализации в Европе. Этому способствовал спрос (объемы) по всем категориям продукции в Азиатско-Тихоокеанском регионе, что соответствует требованиям Китая, изложенным ранее. Руководство также сообщило, что в течение квартала в США был высокий спрос на профилактические расходные материалы, что следует учитывать во втором полугодии 23 финансового года.

- В бизнесе essential dental solutions, который включает линейки продуктов Endo, Resto и preventive, рост продаж снова составил 70 б.п. по сравнению с прошлым годом и достиг 377 млн долларов. Это был лидирующий сегмент в абсолютном выражении выручки. Спрос в США снова повысил показатели сегмента, что снова было компенсировано более низкими показателями в Европе.

- Завершая сегмент ортодонтических решений и имплантатов, продажи выросли на 3,7% до 270 млн долларов. Компания Aligners продолжила уверенный рост четвертый квартал подряд, чему способствовали подразделения SureSmile и Byte. Критически важно, что SureSmile вырос примерно на 20% в годовом исчислении. В отличие от перечисленных выше конкурентов, этот сегмент быстро завоевал популярность в Европе — рост продаж в этом блоке превысил 50%. На самом деле, на мой взгляд, глобальная программа по усыновлению SureSmile является предметом обсуждения, поскольку в настоящее время она охватила более 55 стран. Учитывая снижение показателей в других сегментах (т.е. однозначный рост в 2022 и 2021 годах), SureSmile может стать одним из тех, за кем стоит наблюдать в ближайшие периоды.

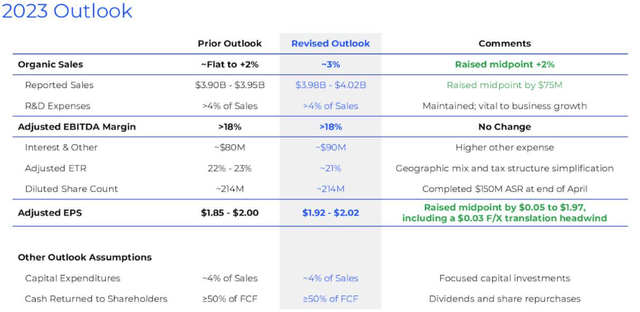

Руководство также более оптимистично оценивает динамику, достигнутую во втором полугодии 23 финансового года. Компания пересмотрела прогноз продаж на весь год до нового диапазона в $3,98млрд—$4,02млрд. В среднем вы оцениваете это в $ 4 млрд, что предполагает рост на 300 б.п. в верхней строке за 23 финансовый год.

Рисунок 3.

2. Составление бюджета капитальных вложений и фондоотдача

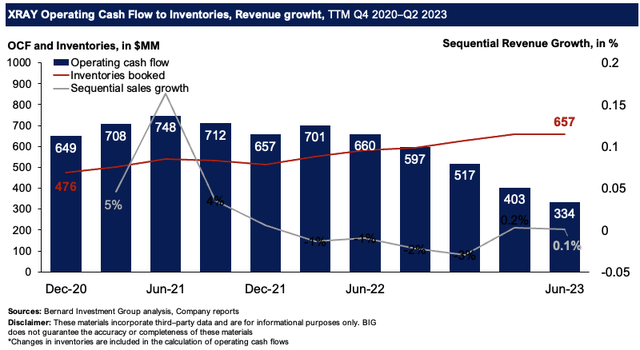

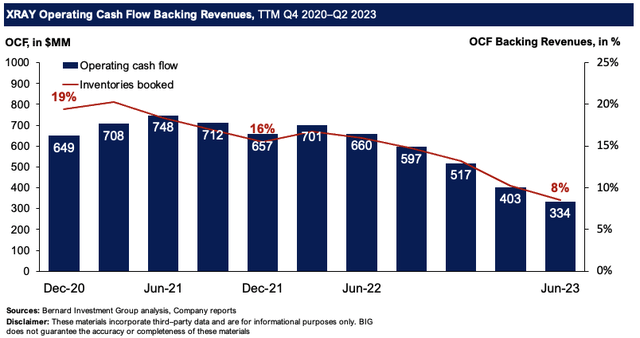

РЕНТГЕН показал, что OCF во втором квартале составил 104 млн долларов против 173 млн долларов в прошлом году, что является продолжением долгосрочной тенденции к снижению, которая наблюдается с середины 2021 года. В первую очередь на это повлияли изменения в оборотном капитале, сроки получения наличных и выплаченные счета по сравнению с предыдущим годом. На рисунке 4 показан итоговый показатель OCF компании, соответствующий запасам, забронированным на каждый квартал, наряду с последовательным ростом/снижением продаж (на основе TTM). Сразу бросаются в глаза три факта.

Один из них заключается в том, что XRAY реализует на ~ 48,5% меньше денежных потоков по сравнению с 2020 годом и на ~ 50% меньше, чем во втором квартале 22 финансового года на основе TTM. В то же время запасы, учтенные в балансе, которые регистрируются ежеквартально, а не в формате TTM, неуклонно росли — с 476 млн долларов в 2020 году до 657 млн долларов в прошлом квартале. Это связано с тем, что темпы последовательного роста продаж значительно замедлились.

Рисунок 4.

Критически важно, что это говорит мне о том, что фирма не печатает денежные потоки с соответствующей скоростью, которая предполагает, что «денежные поступления» являются устойчивыми. Объем доходов от поддержки OCF снизился с 19% в 2020 году до всего лишь 8% в прошлом квартале, если использовать данные TTM. Для меня это непривлекательно, потому что 1) вы не получаете возможности перевести выручку, запланированную вперед, в фактические денежные потоки для ведения бизнеса, и 2) запасы растут быстрее, чем продажи и денежные потоки, что указывает на замедление фактической конверсии продаж. В любом случае, для меня это тревожные сигналы, подтверждающие нейтральную точку зрения.

Рисунок 5.

Производительность капитала и повышение акционерной стоимости также являются красными флажками в моем профиле XRAY. Как это так?

Во-первых, XRAY распределила $30 млн акционерам в виде дивидендов во втором квартале ($0,14 на акцию), доведя доходность капитала с начала года до $207 млн за счет дивидендов и обратного выкупа акций. У вас форвардная доходность в 1,5% по текущей рыночной стоимости, как я пишу, таким образом, не привлекательная прошлая наличность, которая приносит ~ 4-5% в настоящее время. Следовательно, предложений о выплате дивидендов недостаточно, чтобы заставить меня переступить черту здесь.

Рисунок 6.

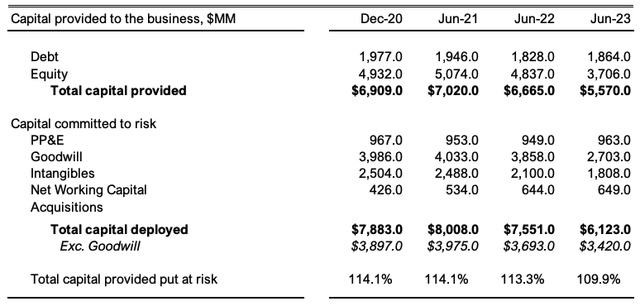

Во-вторых, прибыль TTM после уплаты налогов составила $486 млн. За счет капитала в размере $6,12 млрд, вложенного в бизнес в прошлом периоде. В результате получается ничтожная доходность на рискованный капитал в размере 7,9%, что значительно ниже требуемого порогового уровня в ~ 12% в моем учебнике (долгосрочные средние значения по рынку). Таким образом, XRAY не превратила 1 доллар своего собственного капитала более чем в 1 доллар рыночной стоимости. Напомним, что положительный разброс между доходностью компании на капитал и альтернативной стоимостью капитала является фундаментальным показателем создания стоимости для инвесторов. Неудача XRAY в этом хорошо подтверждается неизменной доходностью рынка, показанной после моего отчета о компании за июль 2022 года.

Рисунок 7.

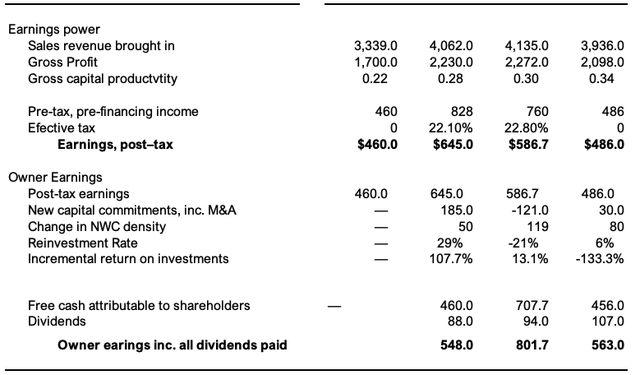

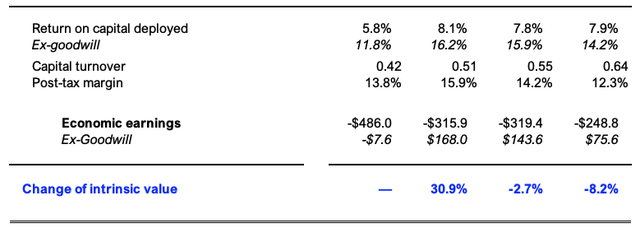

В-третьих, фирма выплатила своим акционерам ~ 563 млн долларов наличными за 12 месяцев до 2 квартала 23 финансового года, включая выплаченные дивиденды. Вы можете видеть, что маржа фирмы после уплаты налогов и оборачиваемость капитала относительно невелики. Таким образом, компания не использует ни дифференциацию затрат, ни позицию лидера по затратам для стимулирования дополнительных продаж и/ или прибыли. Это объясняет низкую капиталоотдачу, описанную выше, и коррелирует с рядом экономических потерь для акционеров, по крайней мере, начиная с 2021 года. Таким образом, за этот период он увеличил свою внутреннюю стоимость с отрицательной ставкой в 8%.

Рисунок 8.

Оценка и заключение

Акции продаются с 19-кратной форвардной прибылью и 13-кратной форвардной EBITDA, и вы заплатите 2,20 доллара за каждый 1 доллар балансовой стоимости, чтобы купить XRAY сегодня. Согласно прогнозу 13x forward management по EBITDA на 23 финансовый год, подразумеваемая рыночная стоимость вашей акции составит 44,20 доллара (13x 720/211,7 = 44,20 доллара). Это предполагает, что 1) рынок правильно снизил все известные ожидания до 13-кратного значения и 2) компания оправдала свои прогнозы на 23 финансовый год. Это соответствует 17%-ному разрыву между запасом прочности и стоимостью, чего недостаточно, чтобы заинтересовать меня на данном этапе. Я бы рассчитывал на показатель EBITDA в размере 800 млн долларов — 30%—ный запас прочности — чтобы найти оценку привлекательной. Даже в этом случае я бы поставил под сомнение ценность моделей роста XRAY, учитывая, что она приносит всего 7-8% остаточной доходности на капитал за каждый период. Обратите внимание, что эти выводы хорошо подтверждаются объективными данными из системы quant, которая также оценивает эффективность XRAY по совокупности факторов.

Рисунок 9.

Короче говоря, детальный анализ инвестиционных перспектив XRAY выявляет несколько препятствий для входа в лонг. Во-первых, денежные поступления сокращаются и находятся на 3-летнем минимуме. Во-вторых, рискованный капитал в размере ~ $6,1 млрд приносит всего $486 млн прибыли после уплаты налогов, что составляет около 8% прибыли на вложенный капитал. Если вы собираетесь платить 2,20 доллара за каждый 1 доллар чистой стоимости активов, вы бы хотели, чтобы капитал, лежащий в основе этого, был чрезвычайно продуктивным. Данные показывают, что это не так. В дополнение к этому, существует множество возможностей выбора, которые можно было бы упустить, отдавая предпочтение XRAY сегодня при таких неблагоприятных экономических характеристиках. Сеть-сеть, повторите удержание.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")