: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Акции DISH Network (NASDAQ:DISH) подскочили на 12% в пятницу на слухах о возможной сделке с Amazon (AMZN) по продаже своей Boost Mobile Infinity (Post Paid) на веб-сайте Amazon, где она уже продает свои предоплаченные карты Boost Mobile.

Ранее также ходили слухи о том, что Amazon объединит Prime с Boost. Предположительно, Amazon вела переговоры с несколькими мобильными провайдерами о том, чтобы внедрить мобильность и объединить ее с подписками Prime.

Давайте рассмотрим эти две возможности по отдельности.

Продажа на веб—сайте Amazon — слишком мало, слишком поздно?

DISH является детищем мобильной группы и занимает четвертое место после AT & T Inc., (T) Verizon Communications (VZ) и T-Mobile US, Inc. (TMUS), купивших Boost Mobile в 2019 году после того, как министерство юстиции вынудило T—Mobile отказаться от некоторых активов после ее поглощения из спринта. У лидера рынка AT&T было 217 млн абонентов по сравнению с 8 млн для мобильного бизнеса DISH Boost.

На мой взгляд, DISH совершила ошибку, потратив более 30 миллиардов долларов на попытки построить собственную сеть 5G в качестве MNO (оператора мобильной связи) вместо того, чтобы продолжать использовать T-Mobile и AT & T в качестве MVNO (оператора мобильной виртуальной сети).

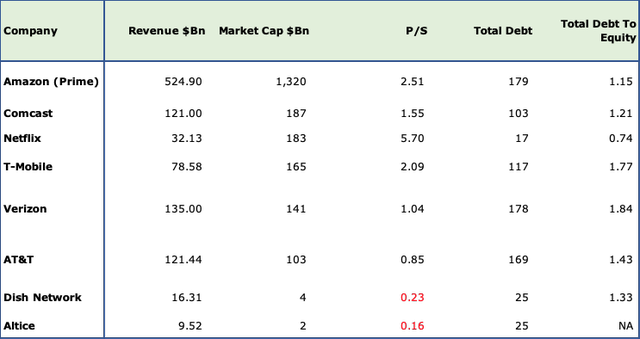

Независимо от слухов и ее преимуществ, DISH находится в ужасном состоянии в отрасли, где масштаб и объединение бизнеса — это все, что нужно для выживания, и, на мой взгляд, быть одним из самых маленьких игроков очень, очень вредит ей. DISH является самым маленьким в сфере мобильной связи, при этом Verizon, AT & T и T-Mobile значительно опережают его по количеству подписчиков, доходам и рыночной капитализации, как мы можем видеть ниже.

На мой взгляд, партнерство DISH с Amazon для продажи Boost Mobile с постоплатой на ее веб-сайте — хорошая стратегия и абсолютно необходимая, но, возможно, «слишком поздно». Я не верю, что она сможет выжить в этой отрасли, если не станет частью гораздо более крупной организации.

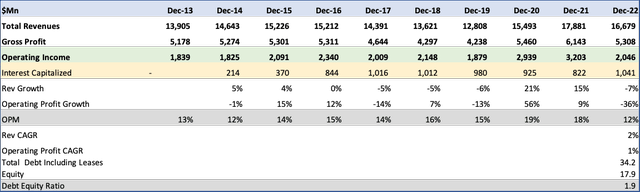

Шаткие финансовые показатели DISH

За последние десять лет выручка DISH выросла в среднем всего на 2%, а операционная прибыль — на еще меньший показатель в 1%. И это после капитализации процентов, которая в прошлом году составила $1 млрд. Общий долг DISH составляет 34 миллиарда долларов.

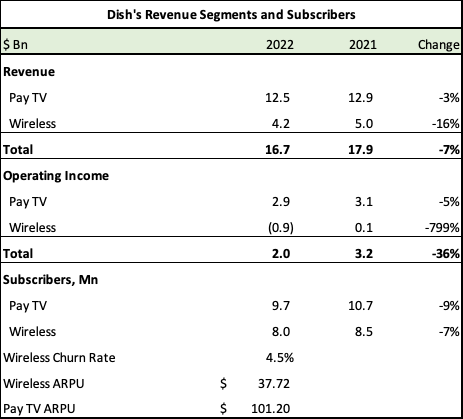

В 2022 году DISH потеряла 9% абонентов платного телевидения и 7% абонентов мобильной связи, что еще больше ухудшило, на мой взгляд, и без того шаткое положение.

В сфере платного телевидения операторы как спутникового, так и кабельного телевидения теряют бизнес, поскольку клиенты постоянно отключают кабель и переходят на потоковое вещание. Подключение «последней мили», которое принесло реальную пользу (доход от регулярной подписки), относится к доходам интернет-провайдера, стоимость которых составляет треть или половину от прежнего пакета услуг телефона, телевидения и Интернета.

Глядя на приведенных ниже гигантов, мы видим, что это чрезвычайно жесткая и конкурентоспособная отрасль.

DISH конкурирует с гигантами в двух телекоммуникационных секторах: мобильном и платном телевидении — спутниковом/кабельном. Рынки вознаграждают гигантов в обоих секторах, поскольку масштаб — это все, а консолидация, вероятно, единственный путь вперед. Как мы можем видеть выше, Verizon, AT & T и T-Mobile имеют самую большую рыночную капитализацию и соотношение P/S по сравнению с Dish, объем продаж которой составляет всего 0,23 раза, и находятся в постоянной опасности соблюдения сроков выплаты долга и своих долговых обязательств. У AT&T было 217 млн подписчиков по сравнению с 8 млн для мобильного бизнеса DISH Boost – это в 27 раз больше!

Аналогично и в сфере платного телевидения — Comcast (CMCSA) лидирует с рыночной капитализацией в 187 миллиардов долларов по сравнению с DISH и Altice (ATUS), еще одним небольшим конкурентом, изо всех сил пытающимся удержаться на плаву. У Comcast было 15,5 млн подписчиков, по сравнению с 9,7 млн у DISH в 2022 году.

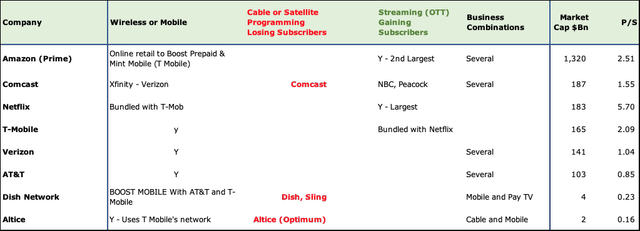

Конкуренты потокового вещания Amazon и Netflix (NFLX) также ценятся намного лучше, потому что у них растет число подписчиков, в основном за счет того, что они отказываются от дорогостоящих тарифных планов DISH и Alice.

В этой отрасли долги есть у всех, и отношение долга Verizon к собственному капиталу составляет почти 2 к 1, но при рыночной капитализации в 141 млрд долларов она по-прежнему оценивается в 1,04 раза больше объема продаж.

Консолидированный характер отрасли

Рынки, по-видимому, поощряют крупных игроков отрасли, которые объединяют несколько бизнесов. DISH не так сильно отстает в сфере платного телевидения от гигантов мобильной связи; у нее 9,7 млн подписчиков против 15,5 у Comcast, но она не пользуется уважением или оценкой, я полагаю, просто потому, что рынок поощряет консолидированные объединения бизнеса, что приносит гораздо больше денег и снижает риски, присущие некоторой цикличности. в медиа и телекоммуникациях, помимо добавления подключенных абонентов.

У Comcast есть кабельное телевидение, средства массовой информации и студии. AT &T обслуживает частных лиц и предприятия в сфере мобильных телефонов, Интернета и стационарных линий связи, а также на латиноамериканском рынке. У Verizon также есть мобильные устройства, FIOS последней мили, Интернет, индивидуальные и бизнес-клиенты. Amazon владеет AWS, Prime и 38% онлайн-рынка. Как мы можем видеть ниже, самые высокие рыночные капитализации и оценки приходятся на тех, кто объединяет бизнес или развивает потоковые компании, такие как Netflix. Пескари, ТАРЕЛКА и Альтис находятся на дне.

Amazon внедряет мобильность, объединив Prime с Boost

Ранее также ходили слухи о том, что Amazon объединяет Prime с Boost. Amazon, предположительно, вела переговоры с несколькими мобильными провайдерами о том, чтобы войти в mobility и объединить ее с Prime.

Я не верю, что Amazon воспользуется поддержкой, чтобы войти в бизнес сотовых телефонов.

Есть несколько причин, по которым внедрение Amazon в мобильные телефоны не имело бы смысла, и вместо этого лучшим вариантом может быть стратегическое партнерство.

1) Это строго регулируемая отрасль, и владение оператором мобильной связи сопряжено с головной болью, связанной с несколькими нормативными требованиями и соответствием требованиям.

2) У всех мобильных операторов огромная задолженность, включая DISH, общая сумма которой составляет около 34 миллиардов долларов.

3) Это беспощадный товарный бизнес, единственным отличием которого является цена.

4) Отрасль нуждается в значительных капитальных вложениях, чтобы покупать спектр и постоянно переходить на более технологически продвинутые сети, от 4G к 5G и так далее, каждые 5 лет.

5) Высокая стоимость долга.

6) Преодолеть это антимонопольное препятствие будет очень сложно, и оно затянется на годы.

Что касается крупнейших активов DISH, то бизнес платного телевидения, в котором у него около 10 млн подписчиков, включая DISH и Sling, с ARPU в 101 доллар, похоже, сокращается с каждым днем. У Amazon Prime около 170 миллионов пользователей. Amazon практически ничего не может выиграть в, возможно, умирающем бизнесе, и простого внедрения интернет-сервисов «последней мили» в дома клиентов может оказаться недостаточно.

Абоненты кабельного телевидения потеряли 3,5 млн абонентов в прошлом году, поскольку все больше и больше людей перерезали кабель. Большое количество представителей поколений Gen Z и Gen Alpha либо перерезали шнур, либо никогда в жизни не покупали кабельную / спутниковую подписку, и даже те пакеты, которые у них есть, принадлежат производителям сотовых телефонов.

БЛЮДО и Амазонка

Учитывая высокие потребности в капитальных вложениях для постоянных улучшений в этом секторе, таких как покупка спектра, строительство центров обработки данных и вышек, прокладка оптоволоконных сетей, подключение «последней мили» (самое дорогое) для кабельных операторов и спутниковой связи для конкурентов, таких как DISH Network, DISH была достаточно умна, чтобы сотрудничать с Amazon в рамках своей стратегии 5G в 2021, используя веб—сервисы Amazon для своей технологической инфраструктуры, сэкономив при этом несколько центов. Это было сравнительно недорого, и DISH выбрала систему оплаты за использование с AWS.

Что еще более важно, существует история совместной работы, и с тех пор широко распространились слухи о дальнейшем стратегическом партнерстве между ними.

В 2022 году на долю Amazon приходилось почти 40% розничных онлайн-продаж, что оставило всех в дураках, и, несомненно, может обеспечить Boost Mobile поддержку, в которой она так отчаянно нуждается. Безусловно, продажа Boost Mobile на веб-сайте Amazon — хорошая идея, и ее необходимо реализовать в ближайшее время.

Слишком мало, слишком поздно

Что происходит с акциями? Партнерство с Amazon для продажи на его веб-сайте немного увеличит доходы, но, на мой взгляд, это не оправдывает покупку акций. Это была бы удачная сделка, и, конечно, в то время как короткое покрытие обеспечит резкие движения, особенно сейчас, когда акции мемов, похоже, снова в моде, это временно, поэтому этого можно избежать, и для большинства это ловушка стоимости. По состоянию на 28 июля у DISH была короткая процентная ставка в размере 22,4%. На мой взгляд, для долгосрочного инвестора это и близко не похоже на хорошую инвестицию. Помимо шатких финансовых показателей, высокого долга и незначительного положения в отрасли, в которой доминируют гиганты, существует опасность снижения на 20%, когда наступит срок погашения конвертируемых облигаций в 2024-2026 годах. Учитывая денежное положение DISH, погасить его будет невозможно, и, скорее всего, он будет конвертирован.

Конечно, для акционеров DISH лучшим результатом было бы попасть в палатку Amazon. Но зачем Amazon продолжать сотрудничать с DISH? Вероятно, это будет не по текущим ценам, Amazon, на мой взгляд, никогда бы не переплатил, поэтому я полагаю, что это должно быть со значительной скидкой, и держателям долговых обязательств потенциально придется сократить расходы. Даже если Amazon захватит DISH, новых абонентов мобильной связи придется приобретать за счет «большой тройки» — это насыщенный рынок, и вести ценовую войну было бы дорого, даже если бы она шла в комплекте с Prime. Кроме того, министерство юстиции могло бы легко предотвратить это, учитывая размер Amazon и ее огромное влияние.

Итог: а) продажи на веб-сайте Amazon немного помогут DISH, но долгосрочный сценарий по-прежнему негативен и является ужасной долгосрочной инвестицией, б) вероятность того, что Amazon приобретет DISH, чтобы перейти на мобильные устройства, очень, очень мала, и никогда при такой оценке это не было бы значительно ниже, на мой взгляд.

Я думаю, что на данный момент это удержание и продажа, если покрытие коротких позиций поднимет цену выше.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")