: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис DISH Network

Корпорация DISH Network (торгуется на NASDAQ под тикером DISH) недавно обнародовала результаты своей деятельности за третий квартал. О них уже сообщалось на Seeking Alpha.

Прибыльность на акцию по методике GAAP значительно превзошла ожидаемую, а выручка оказалась ниже с меньшей разницей.

Волатильность акций до их официального обнародования результатов может быть непредсказуемой: например, в определенный момент они упали почти на 10%, однако с тех пор несколько восстановились, и на момент создания этого материала снижение составляет всего 5%.

Что же не понравилось инвесторам в отчете DISH? Есть ли хоть что-то, что их порадовало? Давайте разберем последний отчет “Хорошее, плохое и неожиданное”.

Анализ ситуации с компанией

Этот раздел станет испытанием для меня как для писателя и оптимиста, потому что практически все, что я вижу в этом отчёте, говорит о негативе. Тем не менее, давайте попробуем.

- Средний доход от платного телевидения на одного абонента (ARPU), похоже, растёт каждый квартал, начиная с четвёртого квартала 2021 года. Хотя это может показаться положительным моментом, ARPU может увеличиваться в обоих случаях: когда компания теряет абонентов и когда она привлекает новых. Позитивно я это расцениваю потому, что хотя DISH и теряет подписчиков (как описано ниже), оставшиеся в итоге могут оказаться более доходными (при условии, что компания будет вести дела дисциплинированно).

- Количество абонентов уменьшилось во всех указанных категориях:

- В третьем квартале 2023 количество абонентов платного телевидения уменьшилось на 64 тыс. по сравнению с ростом на 30 тыс. в третьем квартале 2022.

- В третьем квартале 2023 компания потеряла 225 тысяч абонентов беспроводных сервисов, тогда как в аналогичном периоде 2022 этот показатель вырос на 1 тысячу.

- Что особенно беспокоит, к концу третьего квартала 2023 у DISH был самый низкий показатель числа подписчиков как на платное ТВ, так и на сервис DISH TV с, по крайней мере, четвёртого квартала 2021 года. Показатель DISH TV снижается от квартала к кварталу, по крайней мере с четвёртого квартала 2021, за исключением небольшого всплеска в третьем квартале 2022; платное ТВ также демонстрирует снижение от квартала к кварталу.

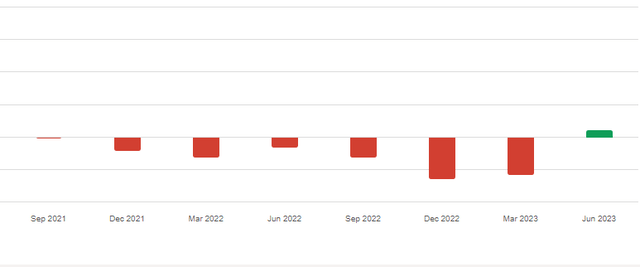

- Ожидалось, что прибыль DISH на акцию по методу GAAP составит 4 цента, однако в итоге был зафиксирован убыток в размере 26 центов на одну акцию. Это значительное отклонение для такой солидной компании, как DISH. Выручка тоже снизилась, но разница меньше: 3.70 млрд долларов против ожидаемых 3.82 млрд.

- В третьем квартале 2023 года компания DISH уже в 8 раз за последние девять кварталов недотягивает до прогнозируемой выручки. Хотя отклонения и небольшие, они указывают на неспособность компании продавать больше, чем минимально необходимый уровень, к которому все привыкли.

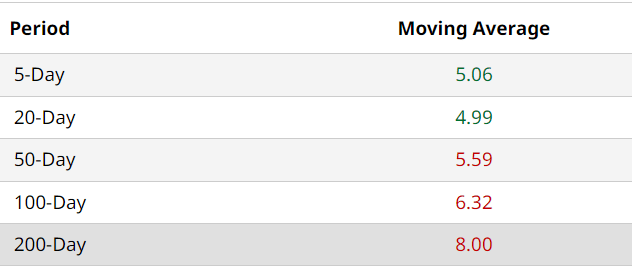

- Наконец, если рассматривать ситуацию с технической стороны, акции DISH значительно ниже своих 100-дневной и 200-дневной скользящих средних. А тот факт, что 200-дневная средняя на 50% отклоняется от текущей рыночной стоимости акций, явно говорит о том, что базовый показатель заметно снижается. Думаю, отчёт за третий квартал не пошёл на пользу акциям и не изменил эту тенденцию.

Вывод

Я согласен с вашей оценкой этого отчёта и считаю, что единственными двумя положительными факторами для этих акций компания не смогла полностью управлять.

Согласно данным Seeking Alpha, доля DISH составляет 25 процентов, а компания стала предметом слухов о возможном поглощении после соглашения с Amazon.com (AMZN) о продаже услуг беспроводного интернета на своей платформе. Однако ни один из этих факторов не является достаточной причиной для инвестирования в акции.

Я резюмирую свою рекомендацию читателям следующим образом:

- Если у вас ещё нет позиции в этих акциях, сейчас не стоит покупать их, несмотря на снижение стоимости на 60 % с начала года. Ничего в третьем квартале не указывает на то, что компания DISH Network Corporation скоро развернётся.

- Если у вас значительные убытки и вам нужно понести некоторые стратегические убытки для налоговых целей, вы не найдёте более подходящих акций для продажи. Но если вам не нужны убытки для налоговых целей, то стоит потерпеть, так как потенциальные покупатели скорее всего появятся в 2024 году, когда в силу вступят новые бюджеты для приобретений.

- Я считаю маловероятным, что кто-то рассчитывает на прибыль по этим акциям, учитывая их снижение в течение какого-либо значимого периода времени (от 10 лет до 1 месяца, согласно приведенной ниже альфа-диаграмме Seeking). Но если это так, считайте, что вам повезло, и пока оставайтесь на месте.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")