: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Наконец-то пришло время обновить DocuSign, Inc. (NASDAQ:DOCU) на покупку. В компании, занимающейся электронной подписью, наблюдается некоторая стабилизация темпов роста, хотя руководство продолжает предупреждать, что может возникнуть дальнейшее давление из-за сложной макроэкономической ситуации. Тем не менее, после периода значительного снижения показателей DOCU торгуется по привлекательным оценкам, которые могут оправдаться, даже если рост продолжит замедляться. Компания имеет чистый денежный баланс и активно выкупает акции.

Возможно, DOCU уже не та история роста, какой была когда—то, но это и не обязательно — DOCU — это очень ценная возможность в технологическом секторе. Я оцениваю акцию как покупку из-за оценки, но отмечаю надвигающийся риск со стороны ее крупнейшего конкурента.

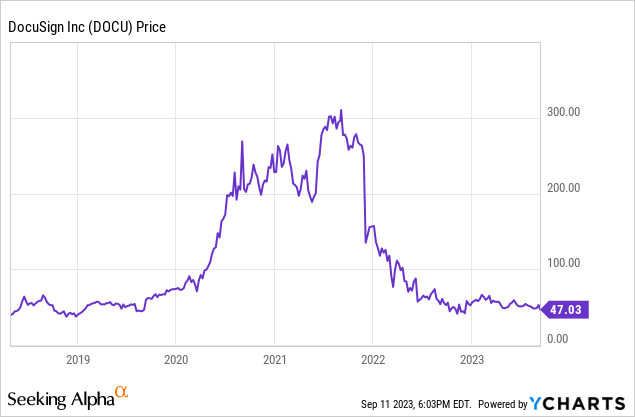

Цена акций DOCU

Даже после большого роста в технологическом секторе DOCU по-прежнему торгуется более чем на 80% ниже исторических максимумов. Я не думаю, что акции в ближайшее время приблизятся к этой цели, но снижения вполне достаточно.

В последний раз я освещал DOCU в марте, где объяснял, почему я понизил рейтинг акций с «покупать» до «держать» из-за сбоя в истории роста. Здесь остаются некоторые проблемы с тезисом о росте, но после снижения показателей на более широком рынке на 25% оценка стала более убедительной.

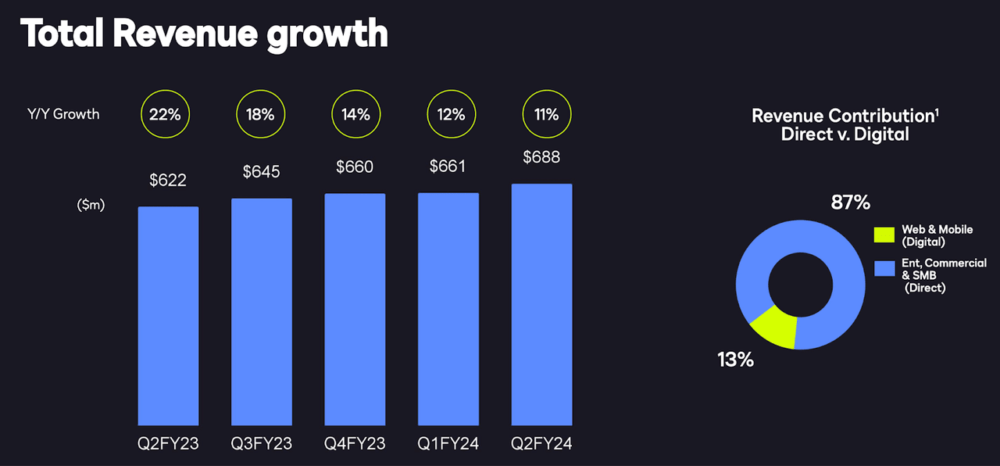

Ключевые показатели запаса документов

В последнем квартале DOCU продемонстрировала неожиданный рост выручки: выручка выросла на 11% в годовом исчислении до $688 млн, опередив прогнозируемый доход в размере $679 млн.

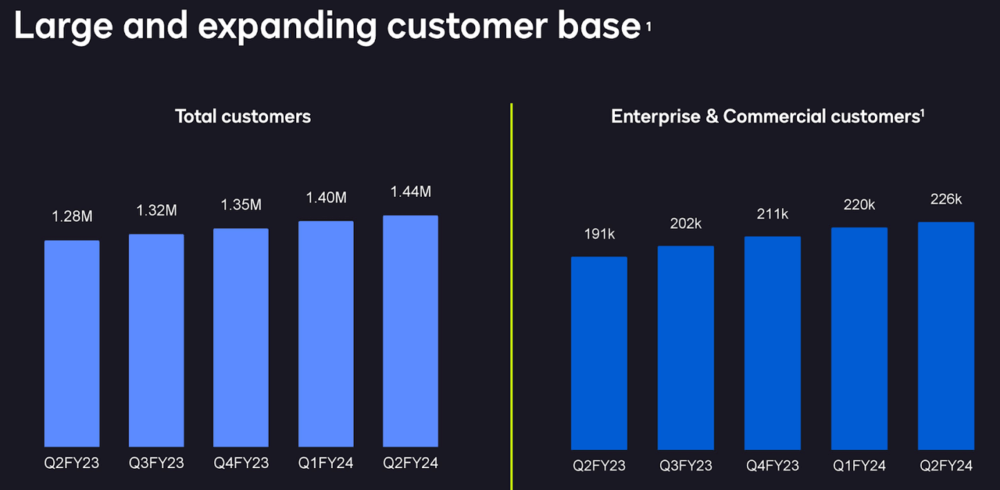

Международная выручка выросла еще быстрее — на 17% в годовом исчислении и составила 26% от общей выручки. В этой сложной макроэкономической среде технологические компании по всему миру сталкиваются с трудностями при привлечении новых клиентов. Тем не менее, DOCU удалось обеспечить некоторый рост числа клиентов.

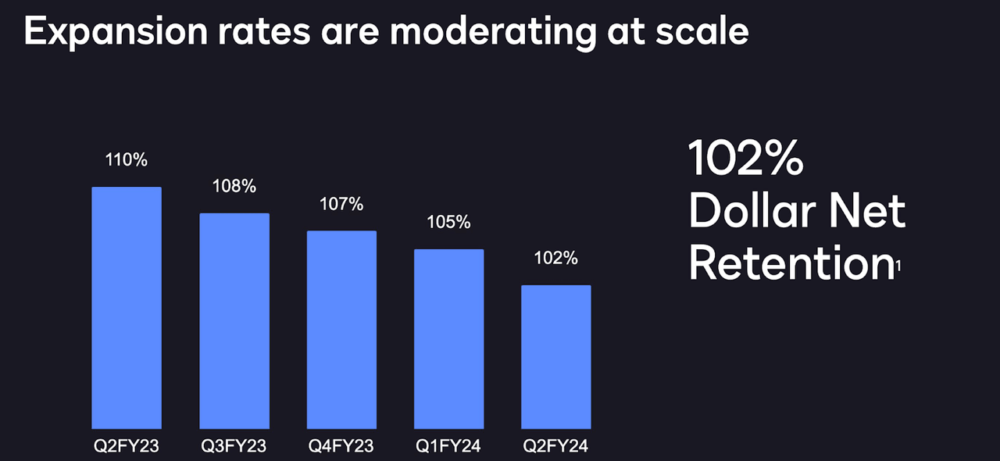

Электронные подписи оказались более цикличными, чем ожидалось, поскольку чистый показатель удержания DOCU в долларах продолжает снижаться, колеблясь на уровне 102% в прошедшем квартале. Подобно «облачной оптимизации», о которой сообщают другие облачные компании, DOCU наблюдала, как клиенты проявляют большую тщательность при использовании продукта.

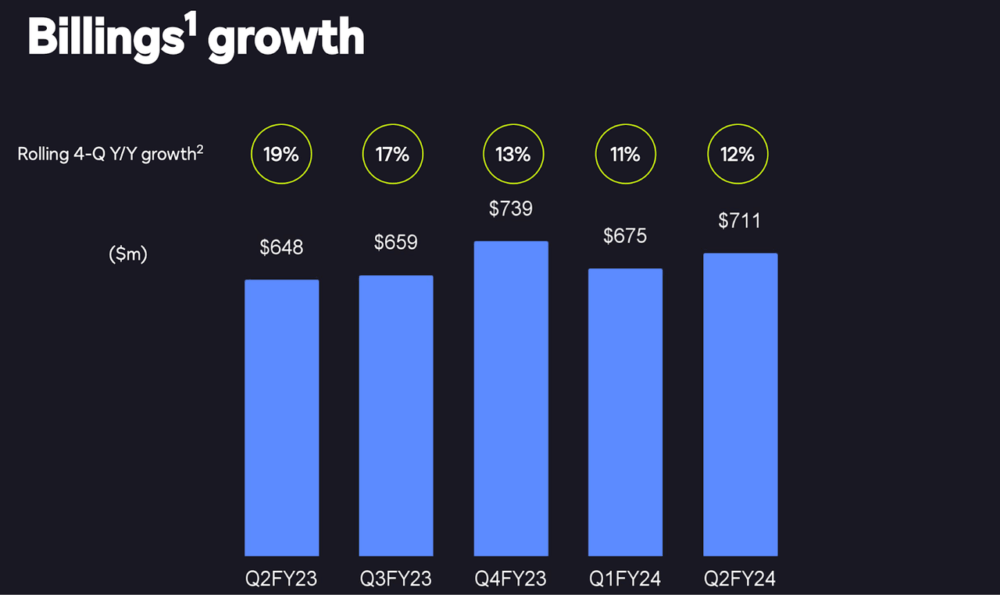

Было многообещающе увидеть последовательный рост числа выставленных счетов до 12%, что положило конец непрекращающемуся кровотечению.

Это может вселить некоторый оптимизм в отношении того, что худшее позади, но во время телефонной конференции руководство заявило, что сила billings была в первую очередь обусловлена большим количеством «своевременных обновлений», повторив при этом, что краткосрочные перспективы остаются под вопросом.

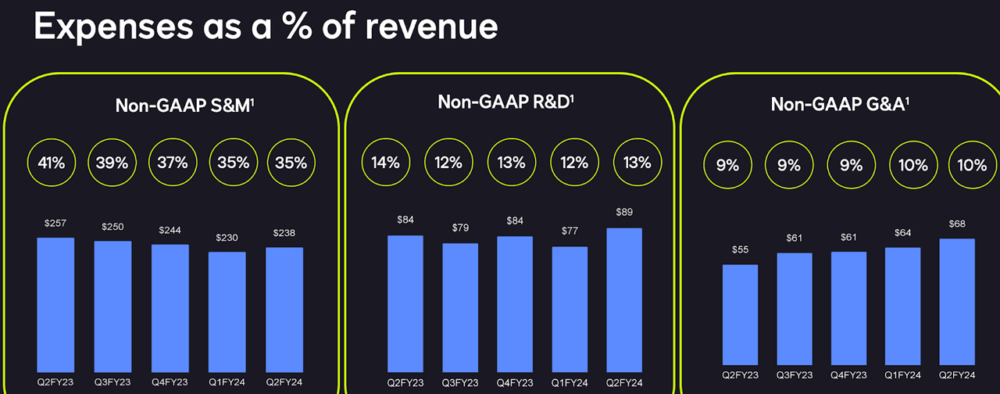

Как и многие другие технологические компании, DOCU стремилась компенсировать замедление роста выручки за счет увеличения рентабельности. DOCU продемонстрировала солидный операционный рычаг, особенно в области продаж и маркетинга.

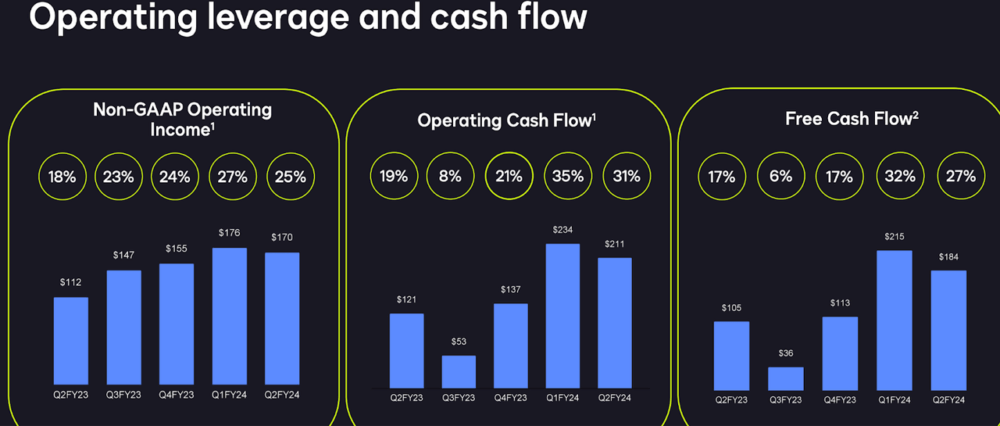

DOCU смогла продемонстрировать впечатляющий рост маржи, при этом операционная маржа без учета GAAP увеличилась на 700 базисных пунктов. Маржа свободного денежного потока DOCU составила 27%, превысив операционную маржу за счет доходов от предоплаты.

DOCU завершила квартал с 1,5 миллиардами долларов наличными против 725 миллионов долларов долга (конвертируемые банкноты). За квартал компания выкупила акций на сумму 30 миллионов долларов, а также увеличила разрешение на обратный выкуп акций на 300 миллионов долларов до общей суммы в 500 миллионов долларов. Я ожидаю, что компания возьмет на себя чистый долг в долгосрочной перспективе, а дешевые акции представляют собой легкую мишень для избыточного капитала.

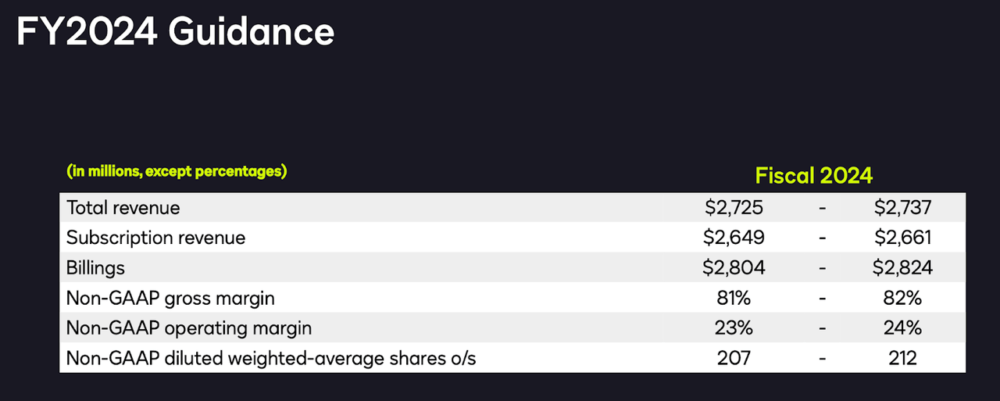

Забегая вперед, руководство ожидает, что в третьем квартале выручка вырастет на 7% в годовом исчислении до 691 млн долларов, а операционная маржа без учета GAAP последовательно снизится до 23%. Руководство повысило годовой прогноз до $2,737 млрд (по сравнению с $2,725 млрд), но это означает рост всего на 5,6% в годовом исчислении в четвертом квартале.

Руководство сообщило о планах добавить функцию кошелька, которая «позволит постоянным пользователям сохранять свой профиль, что повысит эффективность и удобство.» Эта функциональность и ценностное предложение похожи на функцию оформления заказа PayPal (PYPL), хотя я подозреваю, что пользователи могут счесть ее менее актуальной. Подписание вашего имени кажется менее сложной задачей, чем ввод вашей платежной информации, и я бы подумал, что пользователи, как правило, все равно захотят ознакомиться с контрактами.

Руководство ожидает, что чистый коэффициент удержания в долларах продолжит снижаться в третьем квартале, что, по-видимому, подразумевает отрицательный чистый коэффициент удержания в долларах в какой-то момент в ближайшем будущем, если мы еще не достигли такой точки. Руководство по-прежнему ожидает повторного ускорения темпов роста в какой-то момент, возможно, из-за улучшения макроэкономических прогнозов, но отмечает, что им все еще «предстоит проделать большую работу» перед любым таким прогрессом.

Можно ли покупать, продавать или удерживать акции DOCU?

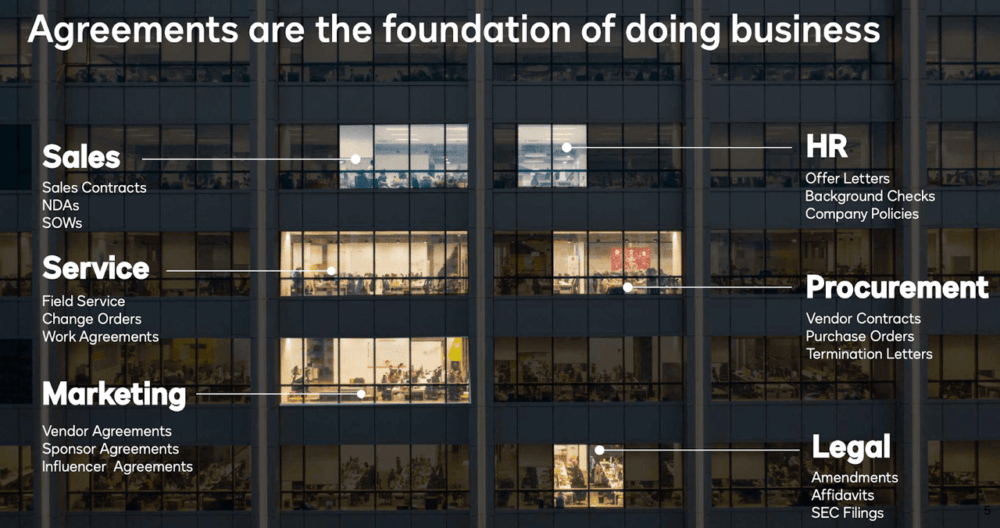

DOCU помогает продвигаться вперед в эпоху цифровых технологий, переводя соглашения с бумажного документооборота на обработку электронной подписью. Соглашения выходят далеко за рамки договоров аренды и формируют основу ведения бизнеса.

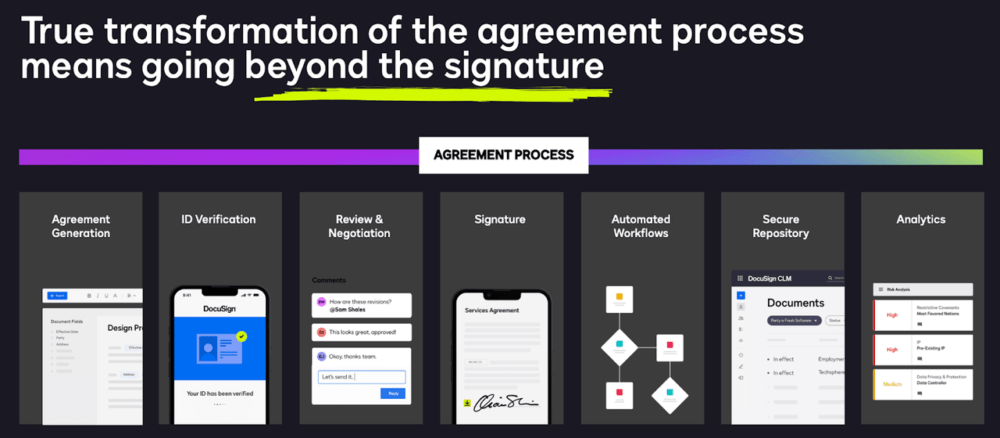

DOCU предлагает комплексную платформу для управления всем процессом электронной подписи.

Я бы даже сказал, что DocuSign почти превратился в глагол, но это явно не помогло предотвратить замедление роста, как это произошло.

В то время как история роста выглядит напряженной, акции торгуются дешево, недавно распродаваясь с рук при продажах менее чем в 4 раза.

На основе данных, не основанных на GAAP, акции торгуются с доходностью менее 20-кратной, и ожидается, что операционное плечо поможет прибыли значительно вырасти в ближайшие годы.

Основываясь на 30%-ной долгосрочной чистой марже, DOCU торгуется с предполагаемой оценкой примерно в 12,3 раза больше долгосрочной прибыли. Я бы сказал, что такая оценка слишком дешева, учитывая, что компания, вероятно, сможет обеспечить как минимум среднезначимый рост выручки в течение следующего десятилетия и по-прежнему будет поддерживать чистый денежный баланс. Я вижу, что акции торгуются примерно с 15-кратной прибылью, что подразумевает потенциальный рост более чем на 20%.

Каковы основные риски? Конкуренция, особенно со стороны Adobe (ADBE), пожалуй, является самым большим риском. ADBE является серьезным конкурентом в области электронной подписи, стремясь добавить функциональность электронной подписи к своему и без того популярному продукту для создания PDF-документов. Это создает вероятность того, что даже если макро-картина улучшится, DOCU все равно может столкнуться с трудностями в росте выручки из-за сильного конкурента в лице ADBE (среди прочих). Я считаю, что этот рынок достаточно велик, чтобы поддержать амбиции обеих компаний по росту, и отмечаю, что эти две акции торгуются на противоположных концах спектра оценки. Другой риск, связанный с аналогичным примечанием, заключается в том, что электронные подписи могут рассматриваться как коммерциализированный рынок. Это явно отражается на оценке акций, но может негативно сказаться на темпах роста компании и марже на уровне подразделения в будущем. Наконец, неясно, как генеративный ИИ может повлиять на компанию. Позволит ли это ит-отделу расширить ассортимент своей продукции? Или это поможет расширить возможности конкурентов?

DocuSign, Inc. — это не верняк, но оценка достаточно дешевая, чтобы оправдать обновление. Я оцениваю акции как покупку из-за низкой оценки, чистого денежного баланса и агрессивной программы обратного выкупа акций.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")