: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис Dollar General

Dollar General Corporation — это американская компания, специализирующаяся на розничной торговле различными товарами. Она нацелена на обслуживание домохозяйств с низким уровнем дохода в сельских и малообслуживаемых регионах США.

Однако, в последнее время акции компании столкнулись с трудностями из-за падения потребительских расходов и роста себестоимости товаров. Это привело к снижению акций на 53% с начала года.

Тем не менее, фундаментальные показатели компании остаются стабильными, и можно считать, что распродажа акций и негативные настроения рынка создали реальные возможности для инвестирования.

Кроме того, акции компании могут быть недооценены на 43%, что делает их привлекательной инвестицией для инвесторов, ориентированных на долгосрочную перспективу.

В общем и целом, Dollar General Corporation может быть хорошей возможностью для инвестирования в стиле Уоррена Баффета.

История компании

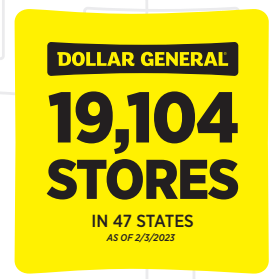

Dollar General — это компания, которая занимается розничной торговлей различными товарами. У нее есть магазины в разных частях США, и она является одним из крупнейших и самых успешных брендов в этой области.

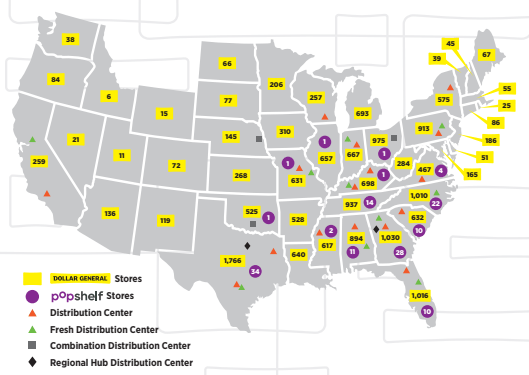

Dollar General стала успешной благодаря тому, что она ориентируется на потребителей в сельских районах Америки. Она часто открывает магазины в городах, где проживает менее 1000 человек, и является единственным крупным ритейлером в этих городах.

Кроме того, она работает в районах крупных городов с низким доходом, где крупные ритейлеры, такие как Target, Walmart и Kroger, не хотят открывать свои магазины.

Да, Джефф Оуэн теперь является новым генеральным директором Dollar General. Он должен продолжить работу над успехом компании и, надеюсь, сможет сохранить тот же уровень успеха, которого достигла компания под руководством Тодда Васоса.

Углубленный анализ экономического рва

Dollar General имеет ряд преимуществ, которые помогают ей успешно конкурировать на рынке. Одним из главных преимуществ является ее модель продаж, которая позволяет предлагать товары по конкурентоспособным ценам и обеспечивает широкий географический охват.

Магазины Dollar General предлагают широкий ассортимент товаров, но не такой широкий, как у конкурентов, таких как Walmart или Target. Вместо этого они фокусируются на разнообразии товарных категорий. Это позволяет им сократить количество единиц хранения и упростить процессы складирования товаров.

Еще одним преимуществом Dollar General является то, что они предлагают около 11 000 различных товаров в каждом магазине, что значительно меньше, чем у конкурентов. Это позволяет компании поддерживать оптимизированную цепочку поставок и снижать затраты на хранение товаров.

Благодаря своему масштабу и стратегии продаж, Dollar General имеет возможность вести переговоры с производителями о поставках товаров. Компания сотрудничает с такими компаниями, как Coca-Cola, PepsiCo, General Mills, Kraft Heinz и Nestlé. Эти компании предлагают Dollar General скидки на товары, что позволяет компании продавать товары по более низким ценам.

Несмотря на то, что цены на товары могут быть выше, чем в других магазинах, для домохозяйств с низким доходом покупка товаров в Dollar General все равно является более выгодной, так как общая стоимость покупки ниже.

Да, я понимаю, что вы хотите сказать. Dollar General успешно работает в небольших городах США, потому что является монополистом в этих регионах.

Компания может предложить товары по низким ценам и получить высокую прибыль благодаря своим большим объемам продаж и простой складской системе.

Это позволяет Dollar General обеспечивать достаточный объем продаж в маленьких городах, что, в сочетании с их экономической операционной моделью и конкурентными соглашениями о продажах, по-прежнему позволяет компании получать высокую прибыль.

В целом, я думаю, что инновационная и экономичная операционная структура Dollar General позволяет компании получать огромную прибыль в традиционно убыточном сегменте рынка.

Их стратегия, направленная на недостаточно обслуживаемые географические районы и демографию с низким доходом, позволяет компании устранять конкуренцию со стороны крупных ритейлеров и действовать как монополист на этих рынках.

С точки зрения бизнеса, это очень выгодно для Dollar General, что объясняет способность компании быстро расширять свою деятельность, сохраняя при этом высокую прибыльность и эффективность.

Я думаю, эти обстоятельства позволят DG поддерживать стабильный экономический рост и обеспечат компании значительный доход, по крайней мере на ближайшие 10 лет.

Чтобы укрепить свои позиции на рынке, DG, возможно, придется дифференцировать свое коммерческое предложение от других сетевых магазинов, таких как Dollar Tree (DLTR).

Данные риски будут обсуждаться более подробно в разделе «Риски» настоящего анализа.

Финансовое положение

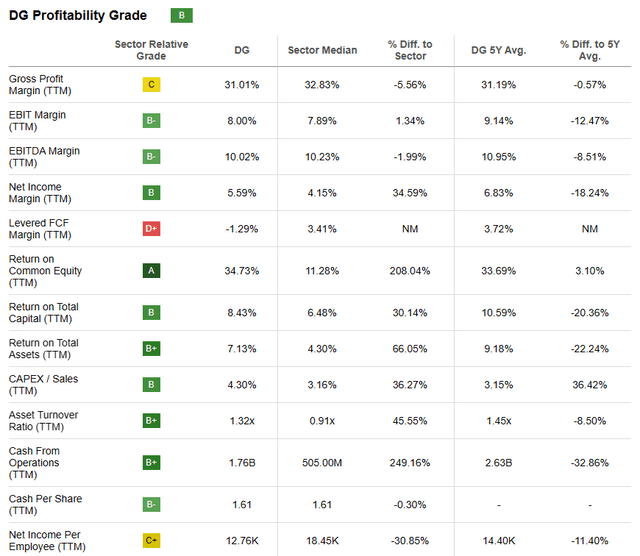

За последние пять лет прибыль Dollar General значительно возросла по сравнению с показателями других розничных торговцев.

Средняя рентабельность инвестиций компании за 5-летний период составила 9,68%, 33,82% и 13,14% соответственно. Особенно примечательна рентабельность инвестиций на уровне 13.14%, если учесть, что показатель Walmart за тот же период составил всего 9.73%.

Я полагаю, что столь высокие показатели доходности подтверждают эффективность бизнес-модели DG, которая позволяет компании получать значительную прибыль. За тот же предыдущий пятилетний период компания достигла валовой, операционной и чистой прибыли на уровне 31.18%, 7.99% и 6.77% соответственно.

Несмотря на то, что эти показатели не столь впечатляют, как показатели доходности, я считаю, что высокие валовая и операционная прибыли отражают ту эффективность, к которой DG стремится в своей операционной деятельности.

Несмотря на небольшую чистую прибыль и снижение по сравнению с максимумами около 7,87% в 2021 году, сложные макроэкономические условия, вероятно, способствовали этому снижению.

В действительности, стабильная и постоянная валовая и операционная прибыль противоречит любым предположениям о наличии существенных недостатков в их бизнес-модели.

При анализе их работы за 23-й финансовый год общее впечатление о ритейлере поначалу может показаться неоднозначным.

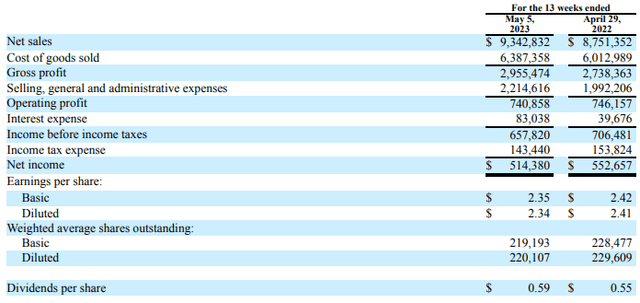

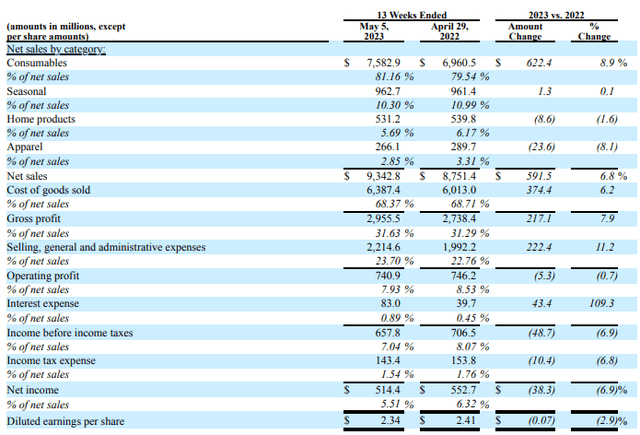

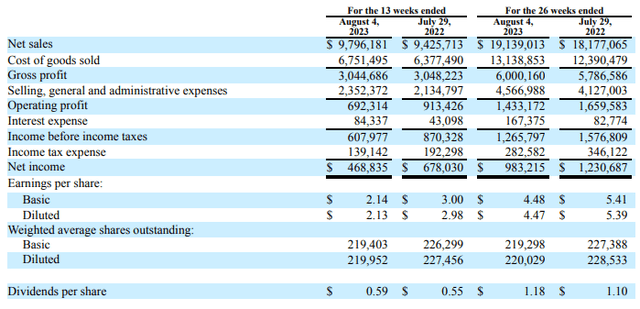

В первом квартале чистый объем продаж вырос на 6,8%, тогда как продажи в магазинах увеличились на 1,6%. Компания также отметила рост среднего чека вместе с сильным подъемом в категории расходных материалов.

Это привело к увеличению валовой прибыли, выраженной в процентах от чистого объема продаж, до 31,6% по сравнению с 31,1% в первом квартале 22-го финансового года.

Однако, операционная прибыль компании снизилась на 0.7% до $740.9 млн из-за роста затрат, связанных с инфляцией, которая привела к увеличению транспортных расходов и издержек, связанных с цепочками поставок.

Чистая прибыль снизилась на 6.9% г/г и составила $552.7 млн за первый квартал 23 финансового года.

Компания также отметила уменьшение клиентского потока и снижение цен на сезонные товары, товары для дома и одежду как некоторые из основных причин, приведших к снижению общей прибыли компании.

Эти категории товаров приносят компании больше прибыли из-за возможности устанавливать более высокую наценку по сравнению с высококонкурентной категорией расходных материалов.

Сезонные товары, товары для дома и одежда обычно не рассматриваются как товары первой необходимости, в отличие от пищевых продуктов и других расходных материалов, это объясняет, почему снижение доходов потребителей и реальная ценовая политика привели к наиболее значительному снижению в этих сегментах.

Интересно, что общий объем товарных запасов также увеличился на 14.7% по отношению к одному магазину — с 6.1 млрд долларов за первый квартал 2022 года до 7.3 млрд долларов за первый квартал 2023 года.

Этот рост отражает влияние инфляции на потребительские предпочтения в отношении продуктов и подтверждается снижением общих показателей клиентского потока, предоставленными генеральным директором.

Аналогичную картину можно увидеть и в их последних отчетах за второй квартал, в которых вновь наблюдается падение операционной прибыли и более слабый, чем ожидалось, клиентопоток.

Чистые продажи за 2 квартал выросли на 3,8% в годовом исчислении, в то время как продажи в том же магазине снизились на 0,1%. Это снижение продаж органической продукции иллюстрирует, насколько сильно страдают домохозяйства с низкими доходами в условиях растущей инфляции и высоких процентных ставок, в которых сейчас находятся США.

Уже сейчас многие домохозяйства с низким уровнем доходов вынуждены сокращать свои расходы даже на предметы первой необходимости. Это свидетельствует о том, что рецессионные процессы уже затронули эту уязвимую демографическую группу.

Снижение показателей во втором квартале связано в основном с уменьшением товарных наценок и увеличением доли списаний и порчи товаров. Это отражает давление на цены, с которым сталкиваются потребители, и подчеркивает проблемы, с которыми сталкивается основная целевая аудитория компании в своей повседневной финансовой ситуации.

Я считаю, что это давление на потребителей служит своего рода “индикатором канарейки в угольной шахте”, отражающим состояние экономики США и глобальной экономики в целом.

Окончательные последствия повышения процентных ставок и инфляции станут заметны только в ближайшие месяцы, что может привести к проблемам с продажами и реальной доходностью у крупных розничных сетей, таких как Walmart и Target.

Во втором квартале выручка COGS выросла на 136 базовых пунктов до 24% от общего объема продаж. Основной причиной этого стало увеличение стоимости рабочей силы в розничной торговле, коммунальных услуг и аренды. Это, в сочетании со снижением продаж, привело к значительному падению операционной прибыли — на 24.2% до $692.3 млн.

Чистая прибыль снизилась еще сильнее — на 30.9% по сравнению со вторым кварталом 2021-2022 финансового года. Это было вызвано повышением эффективной ставки налога на прибыль и увеличением расходов на выплату процентов на 95.7%.

С точки зрения доходов, нельзя отрицать, что компания Dollar General столкнулась с беспрецедентными препятствиями, аналогичными тем, что наблюдались в период с 2007 по 2009 год. Влияние инфляции на бизнес-операции и реальные доходы клиентов вызвало снижение продаж и падение прибыльности.

Однако, я считаю, что компания Dollar General по-прежнему нацелена на увеличение своих чистых продаж, чистой прибыли и операционной маржи в будущем, когда сложные макроэкономические условия ослабнут.

Я не думаю, что основная прибыль или бизнес-модель компании Dollar General были каким-либо образом скомпрометированы.

Аналитическая компания Quant от Seeking Alpha присвоила Dollar General рейтинг прибыльности “В”. По моему мнению, это довольно реалистичная оценка текущей прибыльности компании, учитывая снижение показателей продаж и операционной прибыли.

Но, учитывая исторический успех фирмы и ее потенциал, мне кажется, что этот количественный показатель немного пессимистичен.

На мой взгляд, бухгалтерские отчеты компании выглядят в целом здоровыми. Текущие активы DG в настоящее время составляют $8.4 млрд, в то время как текущие обязательства — всего $6.03 млрд.

Благодаря этому у компании текущий коэффициент 1.39 и быстрый коэффициент 0.08, что представляет собой отличный результат.

Общий объем активов компании составляет $30.4 млрд., а общий объем обязательств всего — $24.1 млрд. Благодаря этому компания имеет отличное соотношение долга и собственного капитала, равное 0.79.

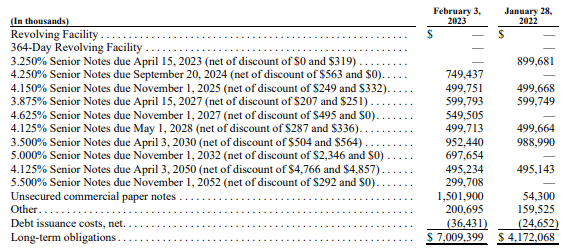

Долгосрочная кредитная задолженность компании Dollar General хорошо сбалансирована, на мой взгляд. Ее долгосрочные задолженности в размере $7.01 млрд значительно повысились с $4.18 млрд в прошлом году, в основном из-за активной экспансии компании в течение этого времени.

Большинство долгосрочных обязательств представлены в виде векселей с фиксированными процентными ставками и большого объема необеспеченных корпоративных облигаций.

В ближайшем будущем генеральному директору необходимо погасить долг в $749 млн, что, по моему мнению, компания должна суметь финансировать за счет свободного денежного потока.

Я не ожидаю, что генеральный директор столкнется с проблемами ликвидности, и считаю, что даже с их низкими показателями в последнее время, они должны быть в состоянии выполнить все свои долговые обязательства.

Компания Dollar General получила подтвержденную кредитную оценку Baa2 от агентства Moody’s для своих старших необеспеченных облигаций и оценку коммерческих бумаг Prime-2.

Прогнозы остаются стабильными. Рейтинг Baa2 классифицируется как “инвестиционный уровень”.

Оценка

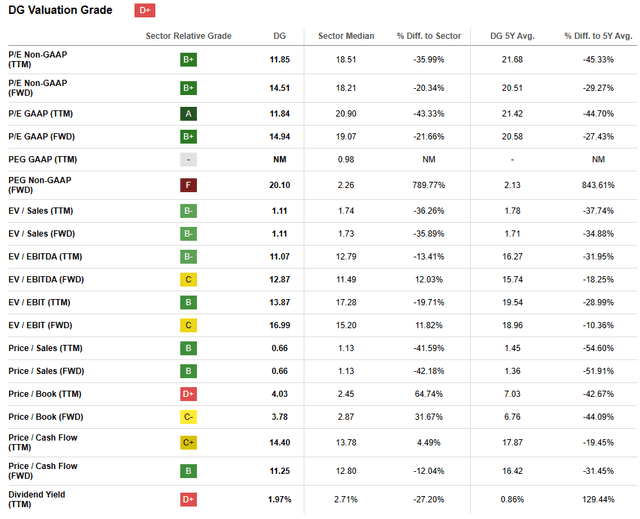

Аналитическая компания Quant от Seeking Alpha присвоила Intel оценку “D+”. Я считаю, это слишком пессимистичная оценка внутренней и будущей стоимости акций компании Dollar General.

В настоящее время компания торгуется с коэффициентом P/E GAAP FWD равным 14.94x и P/CF D FWD всего 11.25x. Показатель FWD EV / EBITDA в размере 12.87x немного выше, чем мне бы хотелось, но это не вызывает беспокойства.

Показатели EV / Sales TTМ и FWD у компании составляют всего 1.11x, что показывает, насколько действительно выгодна цена акций компании DG. Чтобы представить это в контексте, компания DG оценивается всего лишь в 1.0 раз больше, чем их продажи. Медиана данного сектора розничной торговли составляет 1.74х.

Учитывая эти основные оценки, я считаю, компания DG торгуется с дисконтом по сравнению с текущей стоимостью их акций.

С абсолютной точки зрения акции компании Dollar General торгуются с большим дисконтом по сравнению с прошлыми оценками.

В течение последних 5 лет доход компании составил всего -5.57%, при продаже в 2023 с начала года — 53%, это привело к снижению оценки акционерами. Это привело к значительному снижению настроений инвесторов относительно потенциала компании, которое, по моему мнению, в большинстве своем является спекуляцией и необоснованным пессимизмом.

В то время как относительные оценки, получаемые с помощью основных показателей и коэффициентов вместе с абсолютными сравнениями помогают создать базовую оценку стоимости акций компании DG, расчет их внутренней стоимости безусловно необходим.

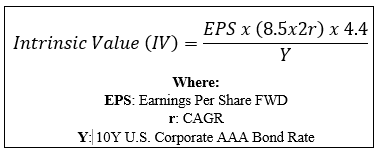

Используя расчет внутренней стоимости Value Corner, вы можете лучше понять, сколько стоит компания с более объективной точки зрения.

Используя текущую стоимость акций компании DG в размере $114.88, ожидаемую прибыль на одну акцию в 2024 году в размере $7.97, консервативную ставку «r» равную 0.10 (10%) и текущую доходность корпоративных облигаций компании Moody’s, равную 4.95х, мы получаем базовый показатель IV равный $201.90. Это означает огромную недооценку компании на 43%.

Даже если использовать очень пессимистическую ставку CAGR для «r» равную 0.07 (7%) для отражения сценария, в котором компания Dollar General будет продолжать видеть растущие убытки, акции все равно будут стоить около $159.40, что представляет недооценку в 28%.

Учитывая показатели оценки, абсолютные оценки и расчет внутренней стоимости компании, я считаю, что акции компании Dollar General определенно торгуются по цене, которую можно назвать только высокой стоимостью, и, если вы хотите знать мое мнение, то это действительно хорошая инвестиция.

Риски, с которыми сталкивается доллар в целом

Dollar General сталкивается со множеством существенных рисков, которые могут повлиять на успех их бизнес-модели. Растущая конкуренция – особенно со стороны других сетевых магазинов широкого спектра товаров и онлайн-магазинов – это, вероятно, самый серьезный вызов для их стратегии экспансионистского роста.

Конкуренты, такие как Dollar Tree, представляют серьезную угрозу, поскольку они работают в схожей бизнес-модели с DG. Хотя у DG есть более узнаваемое имя и сложившаяся репутация, потребителям не составит труда переключиться с одного магазина на другой.

Walmart, Target и Amazon расширяют свое влияние даже в маленьких городах Америки благодаря улучшенным дистрибьюторским системам и онлайн продажам. Хотя это и может создать дополнительную конкуренцию для DG, я думаю, что влияние будет незначительным.

Еще один риск для DG заключается в том, что большинство целевых клиентов не имеют легкого доступа к деньгам. Это означает, что цены на товары должны быть низкими. Онлайн-магазинам просто не выгодно с точки зрения прибыли продавать и отгружать товары в индивидуальной упаковке. Это ограничивает возможности таких магазинов конкурировать с DG.

Кроме того, DG сталкивается с угрозой, которую подтверждают их последние квартальные отчеты о падении доходов среди целевой демографической группы.

Резюме

Dollar General — это выдающийся бизнес, который растет и расширяется, ориентируясь на малообслуживаемые сообщества и демографические группы.

Такая стратегия позволила DG избегать конкуренции со стороны крупных розничных сетей, таких как Walmart или Target, и в то же время ежедневно обслуживать большое количество клиентов.

Их масштаб позволяет вести эффективные переговоры с ключевыми поставщиками, гарантируя, что DG получает лучшие предложения по поставке продукции. Это позволяет DG ориентироваться на семьи с низким уровнем дохода, предлагая им продукты известных брендов меньшего размера и более доступные по цене.

Я считаю, что несмотря на то, что компании пришлось пережить несколько трудных периодов, фундаментальная прибыль фирмы не пострадала. Хотя макроэкономическая обстановка сильно повлияла на DG, я не вижу реальной деградации основной бизнес-модели компании.

Учитывая это фундаментально обоснованное обоснование бизнеса и значительную недооценку акций в размере 28–43%, я думаю, что это классический пример «жирной подачи» в стиле Баффетта.

Поэтому я расцениваю Dollar General как отличную инвестицию и сам начинаю увеличивать свою долю в этой компании.

Я искренне верю, что DG принесет инвесторам большую прибыль благодаря их сильной позиции в бизнесе и стратегическим планам расширения.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")