: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Технологическая компания DXC (NYSE:DXC), судя по всему, значительно сокращает расходы на SG &A и предлагает как международный опыт, так и крупных клиентов. На мой взгляд, если усилия по реструктуризации не увенчаются успехом и дальнейшие сделки по слияниям и поглощениям будут успешными, мы можем увидеть дальнейший рост FCF в ближайшие годы. Существуют очевидные риски, связанные с кибератаками или неудачными попытками слияний и поглощений, однако, учитывая недавнее руководство, на мой взгляд, DXC представляется недооцененной.

Технология DXC

DXC — ведущая мировая корпорация на рынке ИТ-услуг, предоставляющая решения компаниям из списка Fortune 500 по всему миру. Ее портфель глобальных бизнес-услуг включает аналитику и инжиниринг, приложения и услуги по управлению бизнес-процессами. С другой стороны, ее портфель глобальных инфраструктурных услуг включает облачные технологии и безопасность, ИТ-аутсорсинг и внедрение современных технологий на рабочих местах.

DXC фокусируется на достижении предсказуемых и измеримых результатов при одновременном снижении бизнес-рисков и операционных расходов для своих клиентов. Его ориентация на опыт сотрудников обеспечивает цифровой опыт, похожий на потребительский, который соответствует потребностям современных профессионалов.

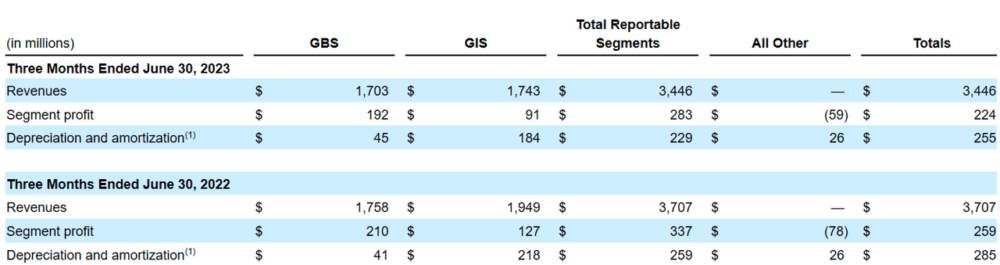

Компания предлагает инновационные технологические услуги в двух сегментах: Глобальные бизнес-услуги или GBS и глобальные инфраструктурные услуги или GIS. GBS предоставляет аналитические и инженерные решения, приложения и услуги по бизнес-процессам, чтобы помочь клиентам решать бизнес-задачи и ускорить трансформацию их деятельности.

Со своей стороны, GIS предоставляет облачные сервисы и услуги безопасности, ИТ-аутсорсинг и внедрение современных рабочих мест для снижения операционных расходов и бизнес-рисков. Бизнес-модель ориентирована на обеспечение предсказуемых и измеримых результатов для клиентов, адаптируясь при этом к конкретным потребностям каждой отрасли и клиента. Как показано в таблице ниже, и GIS, и GPS сообщают примерно об одинаковом объеме чистых продаж, но прибыль, о которой сообщает GBS, более значительна.

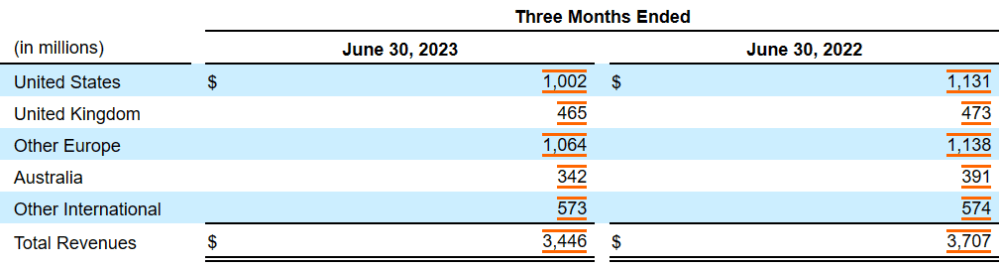

Также стоит учитывать, что DXC работает в Соединенных Штатах, Соединенном Королевстве, Европе и Австралии. На мой взгляд, географическая диверсификация может немного снизить будущие чистые продажи и волатильность FCF. Кроме того, я считаю, что компания может лучше других конкурентов справиться с глобальной рецессией или чем-то подобным.

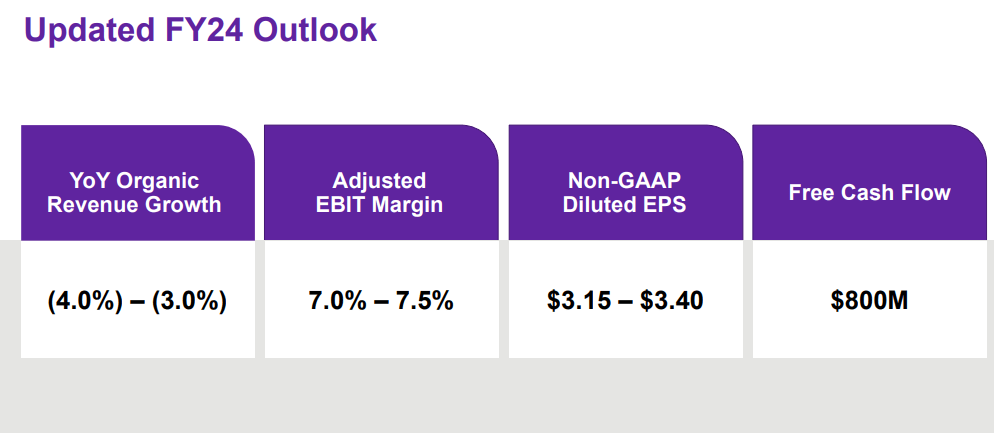

Учитывая это в отношении бизнес-модели, я думаю, что DXC является привлекательной игрой, главным образом, после недавнего руководства, данного на 2024 год. Компания ожидает более низкого роста чистых продаж, однако разводненная прибыль на акцию без учета GAAP, близкая к $3,15-$3,4, и финансовый результат на 2024 год, близкий к $800 млн, являются вескими причинами взглянуть на акции.

балансовый отчет

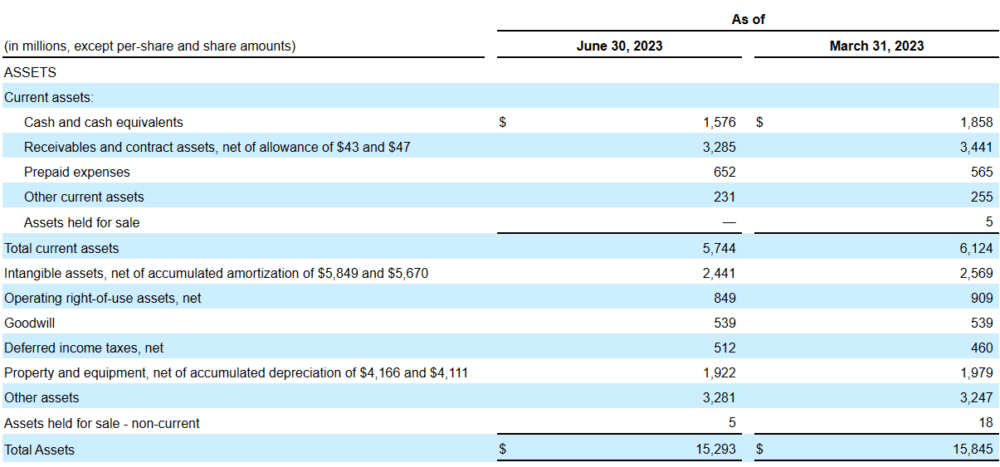

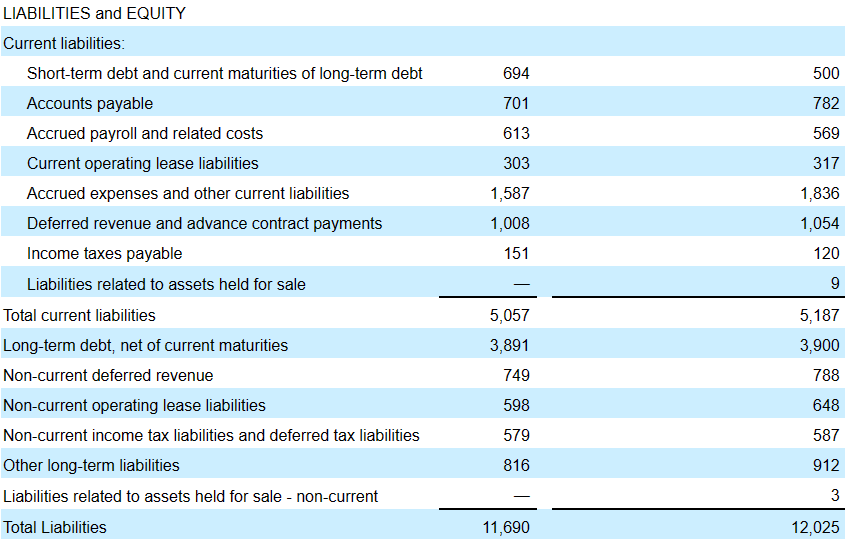

По состоянию на 30 июня 2023 года DXC отчиталась о денежных средствах и их эквивалентах на сумму 1576 миллионов долларов, дебиторской задолженности и контрактных активах, близких к 3,285 миллиардам долларов, и предоплаченных расходах на сумму около 652 миллионов долларов. Общий объем оборотных активов был равен 5744 миллионам долларов, а коэффициент текущей ликвидности составляет более 1 раза, поэтому меня здесь не беспокоят какие-либо проблемы с ликвидностью.

Кроме того, при нематериальных активах в размере 2,441 миллиарда долларов, гудвилле в размере 539 миллионов долларов и основных средствах в размере 1922 миллионов долларов общая сумма активов составляет 15,293 миллиарда долларов. Соотношение активов и пассивов также превышает 1x. Следовательно, я думаю, что баланс находится в хорошем положении.

Общая сумма обязательств немного снизилась по сравнению с предыдущим кварталом. Список обязательств включал краткосрочную задолженность и текущие сроки погашения долгосрочной задолженности на сумму около 694 миллионов долларов, при этом кредиторская задолженность приблизилась к 701 миллиону долларов, что на -10,3% ниже, чем в марте. Начисленная заработная плата и связанные с ней расходы составили 613 миллионов долларов, при этом текущие обязательства по операционной аренде составили 303 миллиона долларов, что на 4% меньше, чем в прошлом квартале.

Компания также сообщила о начисленных расходах и прочих текущих обязательствах на сумму 1587 миллионов долларов, что на 13% меньше, чем в предыдущем квартале. Кроме того, при отложенной выручке и авансовых платежах по контракту в размере около 1008 миллионов долларов общая сумма текущих обязательств составила 5057 миллионов долларов.

Более того, при долгосрочном долге в размере 3891 млн долларов компания также отметила долгосрочные обязательства по налогу на прибыль и отложенные налоговые обязательства в размере около 579 млн долларов, что на 1% меньше, чем в предыдущем квартале. Наконец, общая сумма обязательств составила 11,690 миллиарда долларов, что представляет собой снижение на 2% по сравнению с показателем, о котором сообщалось в марте 2023 года.

Мы Могли Бы Ожидать, Что Новые Приобретения Приведут К Росту Чистых Продаж И FCF

DXC фокусируется на преобразовании, направленном на построение прочных отношений с клиентами и сотрудниками, повышение ценности корпоративного технологического стека и оптимизацию затрат. В частности, я думаю, что компания сосредоточена на стабилизации выручки. Компания совершила приобретения, такие как Luxoft Holding, чтобы дополнить свои предложения и предоставить возможности для будущего роста. DXC стремится вести долгосрочный устойчивый бизнес и укреплять свою финансовую базу путем поиска стратегических альтернатив и рационализации своего портфеля. В рамках моей модели DCF я предполагал, что эти инициативы приведут к росту чистых продаж и генерированию FCF.

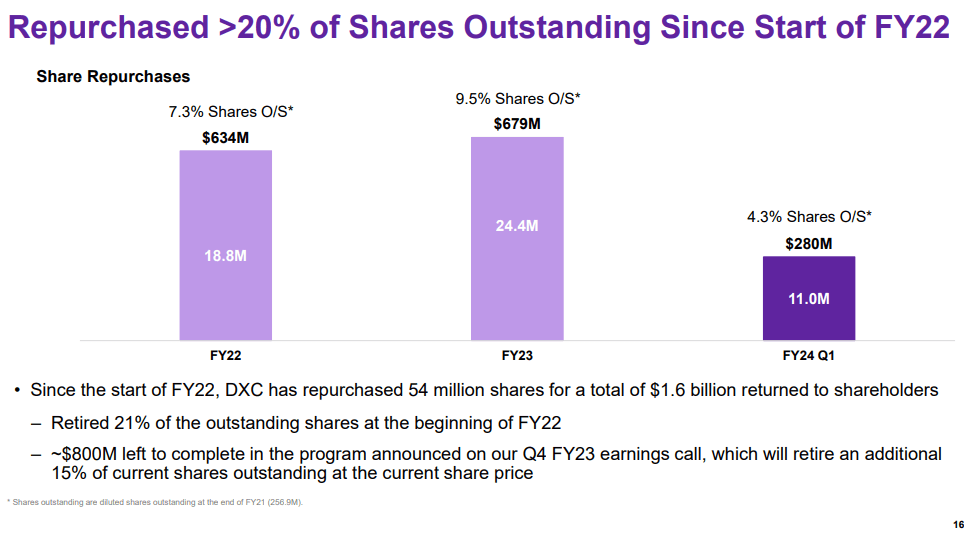

План Обратного Выкупа Акций, Скорее Всего, Ускорит Спрос На Акции И Может Повысить Цену Акций

Учитывая общее количество приобретенных акций в обращении и ожидания на 1 квартал 2024 года, я считаю, что стоит ознакомиться с программой обратного выкупа акций. Судя по всему, компания выкупила около 20% акций. На мой взгляд, рано или поздно дальнейшие выкупы акций, скорее всего, приведут к росту цены.

Продажа Активов Может Привести К Появлению Наличных Денег На Руках, Что Может Сделать Баланс Более Привлекательным

DXC сообщила о продаже некоторых бизнес-единиц и отметила, что у нее есть некоторые другие бизнес-единицы, предназначенные для продажи. Она также продала такие предприятия, как HPS и HHS, и находится в процессе продажи FDB. На мой взгляд, если DXC успешно найдет покупателей, наличность в кассе может увеличиться, что может сделать баланс еще более привлекательным. Кроме того, я считаю, что больше инвесторов обратило бы внимание на DXC. Спрос на акции может увеличиться.

В течение первых кварталов 2024 и 2023 финансового годов Компания продала незначительные предприятия, что привело к убытку в размере 5 миллионов долларов и прибыли в размере 38 миллионов долларов соответственно. В течение первого квартала 2023 финансового года Компания также классифицировала некоторые незначительные предприятия как предназначенные для продажи и признала убыток в размере 9 миллионов долларов. Источник: 10-Q

Я Предполагал, Что Усилия По Реструктуризации Не Потерпят неудачу

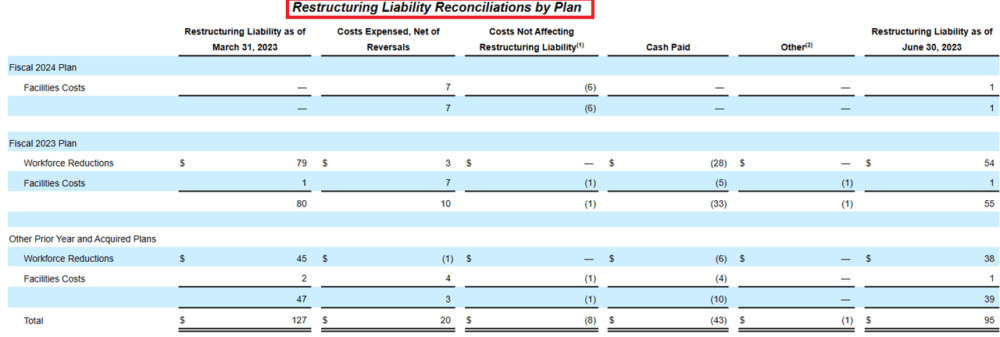

В течение 2024 финансового года DXC одобрила глобальные инициативы по экономии средств, направленные на улучшение согласования объектов и центров обработки данных DXC. Я думаю, что инвесторы не будут тратить свое время впустую, глядя на количество денег, вложенных в эти инициативы. В соответствии с моей моделью движения денежных средств я предположил, что эти преобразования будут способствовать будущему росту FCF.

В последнем квартальном отчете DXC Technology также сообщила о выделении 20 миллионов долларов в первом квартале 2024 года на модернизацию оборудования и центра обработки данных. Я полагаю, что инвесторы, возможно, захотят взглянуть на следующие строки.

В течение 2024 финансового года руководство одобрило глобальные инициативы по экономии средств, направленные на улучшение координации наших производственных мощностей и центров обработки данных. Общие зафиксированные затраты на реструктуризацию, за вычетом отмен, составили 20 миллионов долларов в первом квартале 2024 финансового года, что на 13 миллионов долларов меньше, чем год назад. Источник: 10-Q

Дальнейшее Сокращение Расходов, Связанных С Профессиональными Услугами, И Расходов, связанных с Поставщиками, Может Привести К Росту FCF

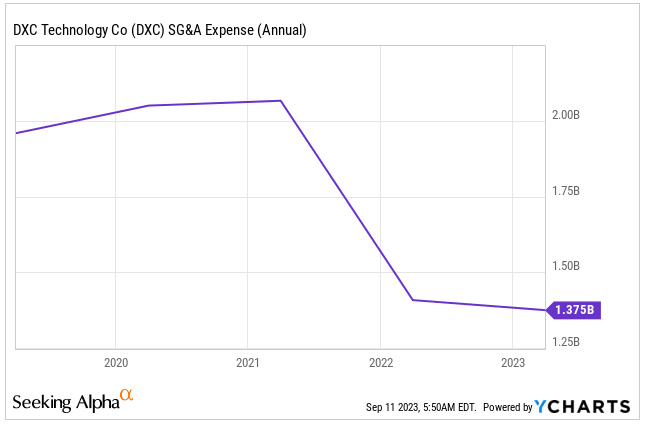

В своей модели DCF я также предположил, что дальнейшее сокращение расходов на НИОКР, скорее всего, ускорит рост FCF. В последнем квартальном отчете руководство отметило снижение расходов на НИОКР, обусловленное сокращением расходов, связанных с поставщиками. За последние два года общее сокращение расходов на НИОКР было весьма впечатляющим.

Коммерческие, общехозяйственные и административные расходы, без учета амортизации и расходов на реструктуризацию, составили 327 миллионов долларов в первом квартале 2024 финансового года, что на 22 миллиона долларов меньше, чем год назад. Сокращение расходов на НИОКР на 22 миллиона долларов было в первую очередь обусловлено сокращением профессиональных услуг и расходов, связанных с поставщиками. Источник: 10-Q

Ожидания в отношении движения денежных средств

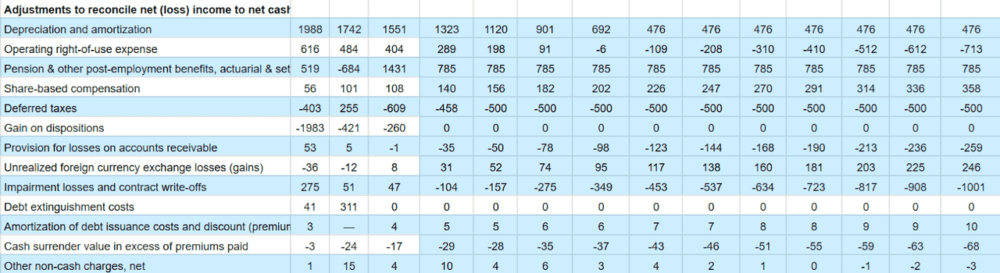

Мои ожидания включали чистый объем продаж в 2034 году, близкий к 15,066 млрд долларов, при росте чистых продаж в 2034 году менее чем на 1% и чистой прибыли около 1,494 млрд долларов при соотношении чистый доход/продажи 9%. Обратите внимание, что я включил снижение роста чистых продаж, но увеличение нормы прибыли. На мой взгляд, мои цифры консервативны и соответствуют предыдущим цифрам, сообщенным DXC.

Моя модель движения денежных средств также включала прогнозы относительно корректировок для приведения чистой прибыли в соответствие с чистыми денежными средствами, полученными в результате операционной деятельности. Я использовал амортизацию за 2034 год в размере 476 миллионов долларов, операционные расходы на право пользования в размере 714 миллионов долларов, а также пенсионные и другие пособия по окончании трудовой деятельности, актуарные и расчетные убытки в размере около 785 миллионов долларов.

Кроме того, я предполагал компенсацию на основе акций в размере 358 миллионов долларов, что соответствует предыдущей компенсации, о которой сообщало руководство, отложенные налоги в размере 500 миллионов долларов, но никакой прибыли от реализации. Кроме того, учитывая изменения в дебиторской задолженности, близкие к -259 млн долларов, и нереализованные убытки от курсовой разницы, близкие к 246 млн долларов, я также включил амортизацию затрат на выпуск долговых обязательств и дисконт в размере около 9 млн долларов.

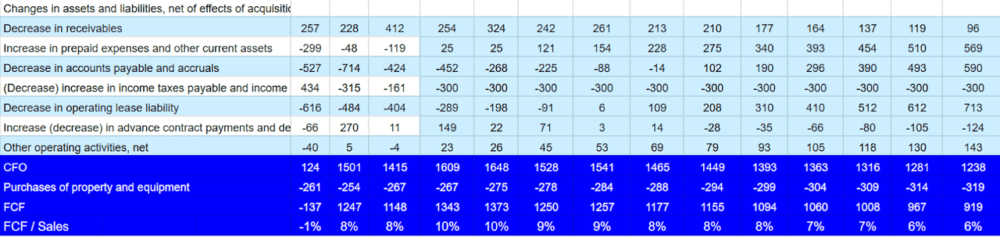

Изменения в активах и обязательствах, включенные в модели будущих денежных потоков, включают изменения в дебиторской задолженности на сумму около 95 миллионов долларов, изменения в кредиторской задолженности и начислениях на сумму около 589 миллионов долларов, изменения в авансовых платежах по контрактам и отложенной выручке на сумму около -124 миллионов долларов, а финансовый директор на 2034 год — 1,237 миллиарда долларов. Наконец, при капитальных вложениях в размере — 319 миллионов долларов, FCF на 2034 год составит около 918 миллионов долларов.

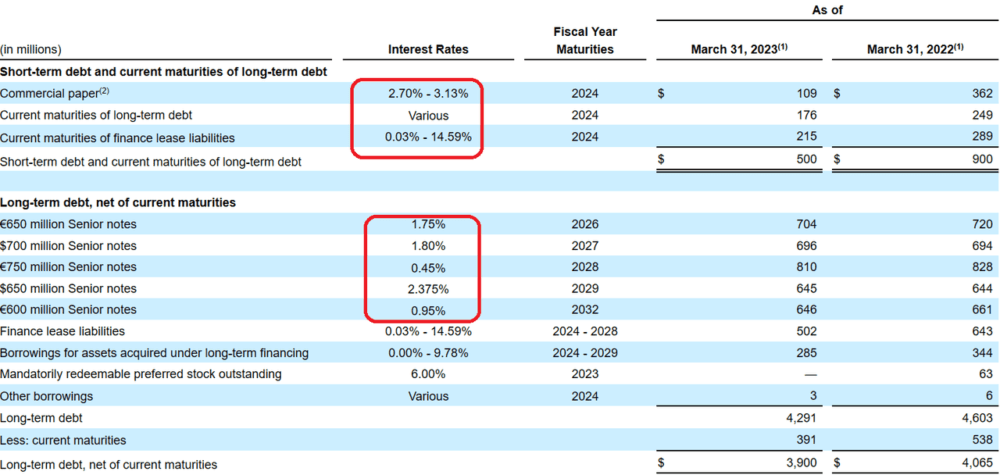

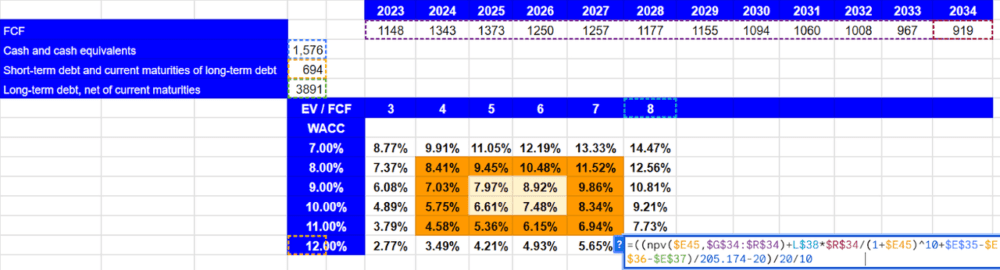

Для расчета WACC я немного изучил процентные ставки, выплачиваемые DXC, которые, по-видимому, близки к 2% и 9%. Я действительно не могу назвать процентные ставки, которые компании, возможно, придется платить в будущем, поэтому моя финансовая модель включает консервативную ставку от 7% до 12%.

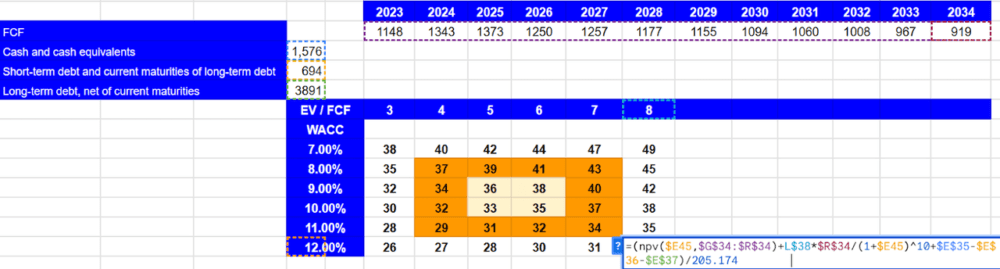

Я также предположил, что денежные средства и их эквиваленты составляют около 1576 миллионов долларов, и вычел краткосрочную задолженность и текущие сроки погашения долгосрочной задолженности в размере около 694 миллионов долларов и долгосрочную задолженность, близкую к 3,891 миллиарда долларов. Кроме того, при изменении WACC в диапазоне от 7% до 12% и EV/FCF в 3-8 раз предполагаемая прогнозируемая цена составит от 26 до 49 долларов за акцию. Учитывая текущую цену акций, я считаю, что занижение является значительным.

Я также получил результаты внутренней нормы доходности при заданном WACC 7%-12% и EV/FCF 3x-8x. IRR был бы близок к 2%-14%, но я думаю, что наиболее вероятный IRR составил бы около 6%-8%.

Риски и конкуренция

Бизнес сталкивается с различными рисками, такими как уязвимость к нарушениям безопасности и кибератакам, невозможность точно оценить стоимость услуг и график расторжения контрактов, среди прочего. Компания также может пострадать от стихийных бедствий, инфляции, несоблюдения законов и нормативных актов и незавершенных судебных разбирательств. Кроме того, реструктуризация, нарушение цепочки поставок, негативная реклама и другие факторы могут негативно сказаться на бизнесе и его финансовых результатах.

Рынок информационных технологий и профессиональных услуг отличается высокой конкуренцией, и на нем не доминирует какая-либо одна компания. Существует множество конкурентов, включая крупные транснациональные компании, оффшорных поставщиков услуг, небольшие компании и внутренние подразделения корпораций. Основными методами конкуренции являются стратегическое видение, возможности интегрированных решений, производительность и надежность, глобальные и разнообразные таланты, отзывчивость клиентов, конкурентные цены, отраслевая и техническая экспертиза, репутация и финансовая стабильность. Способность завоевать и сохранить бизнес зависит от технологий и независимого подхода к поиску наилучших решений, успешного управления взаимоотношениями со стратегическими партнерами, финансовой стабильности и сильного корпоративного управления.

Мнение

Сосредоточенность DXC на опыте сотрудников и предоставлении клиентам предсказуемых и измеримых результатов позволила ей сохранить прочные позиции на высококонкурентном рынке. Я считаю, что DXC продемонстрировала свою способность адаптироваться к изменениям на рынке и укрепить свою финансовую базу за счет рационализации своего портфеля. На мой взгляд, новые приобретения и продажа активов, скорее всего, изменят баланс и могут привлечь внимание инвесторов. Кроме того, недавно введенная в действие впечатляющая программа обратного выкупа акций, скорее всего, рано или поздно окажет благотворное влияние на цену акций. Существует несколько рисков, связанных с кибератаками, репутационным ущербом и неудачными слияниями и поглощениями, однако я считаю, что компания остается весьма недооцененной.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")