: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В 2021 году я рекомендовал избегать Ecolab (NYSE:ECL) из-за ее высокой оценки на тот момент. После этой статьи акции упали на 33% до начала этого года из-за чрезмерной инфляции издержек и высокой первоначальной оценки. На тот момент я рекомендовал купить Ecolab, поскольку оценка акций стала привлекательной, и я ожидал, что инфляция издержек снизится. Действительно, со времени моей второй статьи инфляция издержек снизилась, и, таким образом, общая доходность акций составила 17% всего за восемь месяцев. Учитывая резкий рост акций, у некоторых инвесторов возникнет соблазн забрать свою прибыль. Тем не менее, акции по-прежнему обладают значительным потенциалом роста, и, следовательно, инвесторам пока не следует фиксировать свою прибыль.

Обзор бизнеса

Ecolab является мировым лидером в области технологий и услуг в области водоснабжения, гигиены и энергетики, насчитывая около 47 000 сотрудников в более чем 170 странах. Компания предлагает решения для очистки воды и технологических процессов компаниям пищевой, перерабатывающей, нефтяной и химической промышленности, а также услуги ресторанам, отелям, больницам и розничным торговцам.

В компании работает более 1200 ученых, которые сосредоточены на разработке инновационных продуктов с целью снижения затрат клиентов компании и использования ими природных ресурсов. Образцовый научно-исследовательский отдел Ecolab выдал более 9000 патентов. Таким образом, легко понять, почему Ecolab является мировым лидером в своем бизнесе.

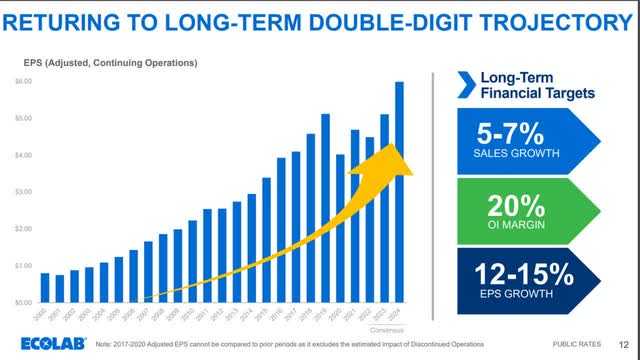

Снижение прибыли на 4% во время сильного экономического спада, безусловно, является благоприятным фактором, но важно иметь в виду, что компания стабильно увеличивала свою прибыль на акцию двузначными темпами до пандемии. Точнее, Ecolab увеличила свою прибыль на акцию в среднем на 10,9% в год в период с 2011 по 2019 год. Затем компания пострадала от пандемии в 2020 году, частично оправилась от пандемии в 2021 году, но затем столкнулась с сильным встречным ветром в виде 40-летней высокой инфляции издержек, которая сказалась на операционной рентабельности компании.

К счастью, худшее, по-видимому, позади Ecolab в том, что касается инфляции. Благодаря решительным мерам ФРС и других центральных банков по всему миру инфляция значительно снизилась в этом году. Инфляция в США снизилась с 40-летнего максимума в 9,2% прошлым летом до 3,6% сейчас, в то время как инфляция в Европе снизилась с 8,6% прошлым летом до 5,5% сейчас.

Умеренность инфляции четко отражена в результатах Ecolab. Во втором квартале компания увеличила свои органические продажи на 9% по сравнению с кварталом предыдущего года благодаря значительным объемам и росту цен на материалы, что более чем компенсировало эффект инфляции издержек. В результате Ecolab увеличила свою прибыль на акцию на 13%, с $1,10 до $1,24, и превысила оценки аналитиков на $0,03.

Более того, руководство ожидает ускорения темпов развития бизнеса во второй половине этого года. Ожидается устойчивое увеличение объемов продаж и увеличение валовой прибыли на 150-200 базисных пунктов. В результате Ecolab ожидает увеличения прибыли на акцию на 12-19% в третьем квартале и сохранения высоких темпов роста в четвертом квартале. Аналитики согласны с прогнозами компании, поскольку ожидают, что в этом году ее прибыль на акцию вырастет на 14%.

Более того, сейчас, когда Ecolab восстанавливается, у нее многообещающие перспективы роста в ближайшие годы. Благодаря своему непревзойденному отделу исследований и разработок и своим масштабам компания может продолжать завоевывать долю рынка у небольших компаний, которые не могут сравниться с экономией масштаба Ecolab.

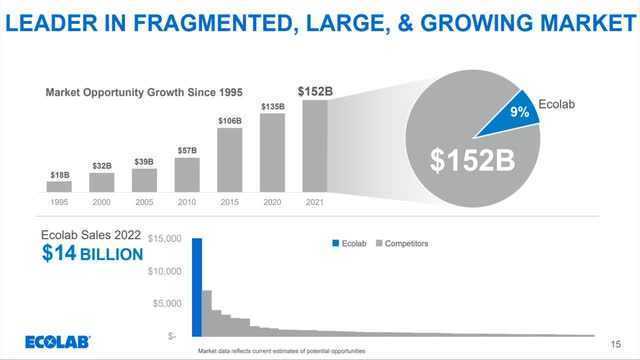

Важно также отметить, что адресуемый компанией рынок растет быстрыми темпами.

Поскольку доля Ecolab на рынке составляет всего 9%, а ее отрасль сильно фрагментирована, компания может продолжать увеличивать свою долю рынка в течение многих лет. Учитывая растущий размер своего адресуемого рынка, у Ecolab многообещающие перспективы роста. Действительно, компания рассчитывает вернуться к своему историческому двузначному росту прибыли на акцию в ближайшие годы.

Аналитики сходятся во мнении о захватывающем потенциале роста Ecolab, поскольку они ожидают, что компания будет увеличивать свою прибыль на акцию на 15-18% в год в течение 2024-2026 годов, с 5,11 доллара в 2023 году до 8,06 доллара в 2026 году. Это, безусловно, привлекательная траектория роста.

Оценка — Потенциальный рост

Благодаря своей последовательной и надежной траектории роста Ecolab всегда торговалась с премиальной оценкой. Чтобы представить перспективу, за последнее десятилетие акции торговались со средним соотношением цены к прибыли в 32,3 раза.

В настоящее время акции торгуются с форвардным соотношением цены к прибыли в 34,8 раза. Хотя можно обоснованно ожидать, что в 2026 году акции будут торговаться примерно на своем историческом среднем уровне оценки, на всякий случай разумно предположить, что будущее соотношение цены и прибыли составит 27,0. Если Ecolab будет торговаться с таким мультипликатором прибыли в 2026 году и оправдает вышеупомянутые оценки аналитиков в размере 8,06 доллара в 2026 году, то в этом году она будет торговаться на уровне 218 долларов (= 27* 8,06). Такая целевая цена предполагает потенциал роста на 22% в течение следующих трех лет. Если учесть дивиденды в размере 1,2%, то общая доходность акций может составить 26% в течение следующих трех лет, или в среднем 8,0% в год.

Средняя годовая доходность в размере 8,0% привлекательна, но не впечатляет. Однако важно отметить, что мы предполагали, что оценка в течение следующих трех лет будет сильно затруднена, поскольку мы предполагали, что соотношение цены и прибыли снизится с 34,8 х до 27,0х. Если коэффициент доходности акций снизится намного меньше, чем мы предполагали, например, с 34,8 до среднего значения за 10 лет, равного 32,3, общая годовая доходность акций составит 14,7%.

Рисковать

Поскольку Ecolab наконец оправилась от экономического спада, вызванного чрезмерной инфляцией издержек, основным риском для акций является неблагоприятный сценарий серьезной рецессии. В таком случае компания, вероятно, столкнется со значительным замедлением своего бизнеса, поскольку снижение экономической активности негативно скажется на продажах и ценообразовании компании.

Однако определить время наступления рецессии оказалось невозможным. Те, кто остается в стороне из-за абстрактных опасений рецессии, скорее всего, откажутся от выгодной долгосрочной отдачи от Ecolab. Более того, центральные банки делают все возможное, чтобы охладить мировую экономику с помощью высоких процентных ставок, но мировая экономика остается несколько накаленной. Всякий раз, когда появляются первые признаки рецессии, центральные банки, скорее всего, становятся более гибкими. Таким образом, даже если рецессия проявится, она вряд ли будет продолжительной.

Ecolab неоднократно доказывала свою устойчивость к экономическим спадам, поскольку из таких кризисов она всегда выходила более сильной. Благодаря своему доминирующему положению в бизнесе и сильному балансу (отношение чистого долга к рыночной капитализации составляет всего 20%, а процентные расходы составляют всего 18% от операционной прибыли) компания, вероятно, легко переживет любой экономический спад.

Заключительные мысли

Резкий рост издержек негативно сказался на результатах деятельности Ecolab в прошлом году, но сейчас компания активно восстанавливается после этого спада. Несмотря на рост акций Ecolab в этом году, двузначный рост прибыли компании, вероятно, компенсирует терпеливым инвесторам первоначальную премию, которую они платят. В целом, акции по-прежнему, вероятно, будут высоко цениться инвесторами в долгосрочной перспективе, исходя из их текущей цены.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")