: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

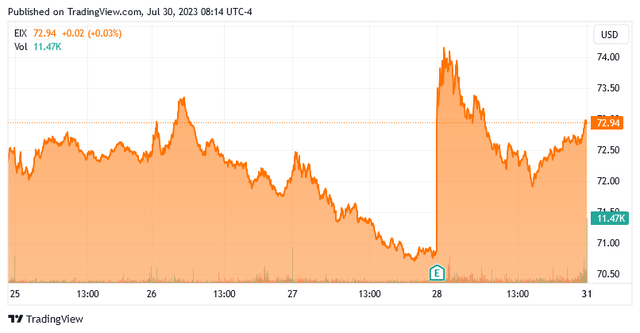

В четверг, 27 июля 2023 года, базирующаяся в Калифорнии регулируемая электроэнергетическая компания Edison International (NYSE:EIX) объявила результаты своей деятельности за второй квартал 2023 года. На первый взгляд, эти результаты казались неоднозначными, поскольку компания не оправдала ожиданий своих аналитиков с точки зрения выручки, но ей все же удалось превзойти показатели прибыли. Рынок, безусловно, оценил результаты по прибыли, несмотря на упущенную выгоду, поскольку цена акций подскочила в ходе торговой сессии, последовавшей за объявлением:

Сектор коммунальных услуг уже давно ценится консервативными инвесторами, не склонными к риску, такими как пенсионеры, за его общую стабильность и надежный рост. Однако здесь мы этого не видим, поскольку выручка Edison International снизилась по сравнению с предыдущим годом, хотя прибыль выросла довольно существенно. Компания предоставила рекомендации, которые предполагают, что она продолжит демонстрировать больший рост в течение оставшейся части этого года, и, похоже, это действительно произойдет.

Однако одна большая проблема здесь заключается в том, что компания расположена в Калифорнии, а демографические условия Калифорнии не особенно благоприятны для коммунальных служб. Edison International, вероятно, сможет преодолеть это и по-прежнему обеспечивать рост, но это не означает, что инвесторы получают выгодную сделку. Компания, по-видимому, очень дорогая по сравнению со своими аналогами, поэтому, возможно, лучше всего сидеть в стороне и ждать лучшей точки входа.

Анализ результатов заработка

Как, вероятно, хорошо известно моим давним читателям, я обычно делюсь основными моментами из отчета о прибылях компании, прежде чем углубиться в анализ ее результатов. Это связано с тем, что эти основные моменты служат основой для остальной части статьи, а также служат основой для результирующего анализа. Итак, вот основные данные о доходах Edison International за второй квартал 2023 года:

- Общая выручка Edison International во втором квартале 2023 года составила 3,964 миллиарда долларов. Это представляет собой снижение на 1,10% по сравнению с 4,008 млрд долларов, которые компания заработала в течение квартала предыдущего года.

- Компания сообщила об операционном доходе в размере 724 миллионов долларов за отчетный период. Это весьма выгодно отличается от 504 миллионов долларов, которые компания заработала за квартал прошлого года.

- Регулируемая электроэнергетическая компания Edison International в Южной Калифорнии Edison завершила покрытие 5000 миль оголенного электрического провода покрытым проводником. Компания утверждает, что это снизит риск катастрофического ущерба от лесных пожаров на 85%.

- Компания сообщила об операционном денежном потоке в размере $802,0 млн в последнем квартале. Это на 79,82% больше по сравнению с 446,0 миллионами долларов, которые компания заработала в аналогичном квартале прошлого года.

- Edison International сообщила о чистой прибыли в размере 354 миллионов долларов во втором квартале 2023 года. Это на 46,89% больше по сравнению с 241 миллионом долларов, о которых компания сообщила во втором квартале 2022 года.

Кажется несомненным, что первое, что заметит любой, кто прочтет эти основные моменты, — это то, что выручка Edison International снизилась по сравнению с предыдущим кварталом. На самом деле компания не указала никаких причин для этого, но существует довольно много возможностей. Одна из них заключается в том, что выручка подразделения Edison Energy была ниже, чем в предыдущем квартале. Edison Energy — это компания, которая консультирует промышленных, коммерческих и других институциональных клиентов о способах снижения энергопотребления. Это нерегулируемый бизнес в сфере коммунальных услуг, поэтому он не имеет таких стабильных доходов и денежных потоков, как бизнес в сфере коммунальных услуг, что означает, что он несколько более уязвим к колебаниям делового цикла.

Любопытно, что Edison International абсолютно ничего не сказала о работе этого бизнес-подразделения в ходе телефонной конференции. Фактически, отчеты о прибылях и убытках и балансовые отчеты, которые компания предоставила в своем отчете о прибылях, не содержат разбивки выручки, полученной ее различными бизнес-подразделениями, поэтому мы не знаем, была ли слабость в бизнесе, не связанном с коммунальными услугами, причиной снижения выручки или нет. Однако, учитывая довольно небольшой пропорциональный размер снижения выручки, это могло быть вызвано практически чем угодно.

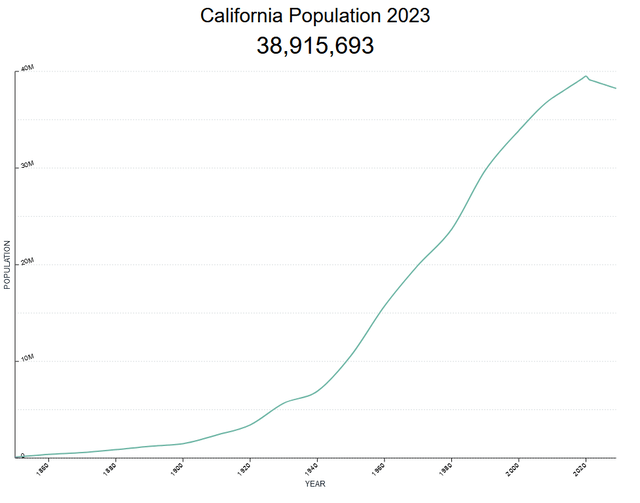

Во введении к этой статье я упоминал, что Edison International приходится сталкиваться с некоторыми демографическими проблемами из-за того, что она работает в Калифорнии. Это происходит главным образом из-за того, что население Калифорнии сокращается. Как мы можем видеть здесь, численность населения штата достигла своего пика в 2020 году, а затем начала сокращаться:

Это, по крайней мере частично, связано с пандемией. Как, без сомнения, хорошо известно всем, кто читает это, пандемия COVID-19 привела к значительному росту удаленной работы. Сотрудникам больше не нужно добираться до своих офисов, поэтому нет причин, по которым они обязательно должны жить рядом со своим рабочим местом. В результате люди могут жить там, где им заблагорассудится, и, по большому счету, они предпочитают не жить в Калифорнии. В 2020 году штат фактически потерял место в Палате представителей из-за плохих демографических тенденций. KTLA, местная телевизионная станция в Лас-Анджелесе, также отмечает это. Есть также некоторые неофициальные свидетельства, такие как нехватка грузовых автомобилей Uhaul, доступных для людей, пытающихся выехать из Калифорнии. Короче говоря, хотя некоторые политики и люди в социальных сетях могут пытаться утверждать обратное, большинство свидетельств действительно указывают на то, что люди предпочитают покинуть Калифорнию в пользу других штатов.

Это важно для Edison International в связи с тем, что это полезная услуга. Как коммунальное предприятие, это монополия, которая в соответствии с правительственными постановлениями ограничивается деятельностью только в одной конкретной области. В данном случае этой территорией обслуживания является большая часть Южной Калифорнии:

В основном это столичный район Лос-Анджелеса и округ Сан-Бернадино, который включает в себя множество районов, широко известных в общественном сознании благодаря огромному количеству телевизионных шоу и фильмов, действие которых разворачивается в этом районе. Это также один из самых густонаселенных районов страны, хотя, как только что упоминалось, численность населения, по-видимому, сокращается. При этом на веб-странице Edison International утверждается, что она обслуживает около пятнадцати миллионов клиентов, что делает ее одной из крупнейших коммунальных компаний в стране. Однако компания не предоставила точную цифру в своем последнем отчете о доходах. Поскольку население этого региона сокращается, количество клиентов компании, вероятно, также сокращается. Это означает, что каждый месяц все меньше людей оплачивают счета за электричество, что отрицательно сказывается на ее доходах.

Таким образом, при прочих равных условиях мы могли бы ожидать, что доходы компании со временем снизятся. Это отрицательно сказалось бы на прибыли, поскольку более низкий доход означает, что доступно меньше денег для покрытия расходов компании и снижения денежных потоков и прибыли.

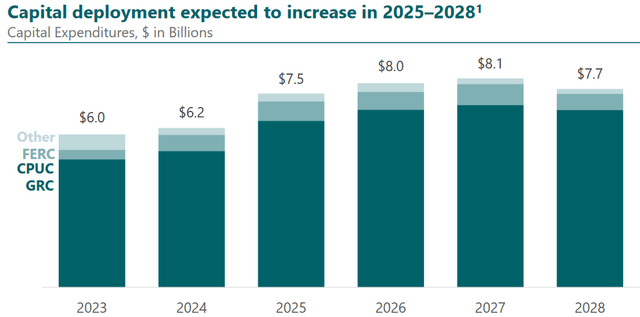

Однако у Edison International есть способы компенсировать влияние сокращающейся клиентской базы и по-прежнему обеспечивать рост. Одним из них является увеличение базовой ставки. Базовая ставка — это стоимость активов компании, на основе которой регулирующие органы позволяют компании получать определенную норму прибыли. Поскольку эта норма прибыли выражается в процентах, любое увеличение базовой ставки позволяет компании положительно корректировать цены, которые она взимает со своих клиентов, чтобы получить указанную норму прибыли. Обычный способ, которым компания может увеличить свою тарифную базу, — это инвестировать деньги в модернизацию или, возможно, расширение своей инфраструктуры коммунального уровня. Это именно то, что планирует сделать Edison International. В ходе телефонной конференции по доходам компания изложила план инвестировать от 38 до 43 миллиардов долларов в период с 2023 по 2028 год в увеличение своей базовой ставки:

Это довольно приятно видеть, поскольку это немного дольше, чем программы капиталовложений, которые были предоставлены большинством аналогичных компаний. На самом деле, лучшее, что мы видели практически от любой другой компании в этом секторе, — это план на период с 2023 по 2027 год. Таким образом, Edison International предоставляет нам дополнительный год по сравнению с аналогичными компаниями. Это приятно, потому что это дает нам представление о перспективных показателях компании. В конце концов, как инвесторы, мы смотрим в будущее и хотели бы иметь возможность делать прогнозы о том, какой будет компания через пять или десять лет. Чем больше у нас информации о планах капитальных вложений, тем легче делать такие прогнозы. Таким образом, тот факт, что Edison International предоставляет своим акционерам такой длительный горизонт прогнозирования, весьма благоприятен для акционеров.

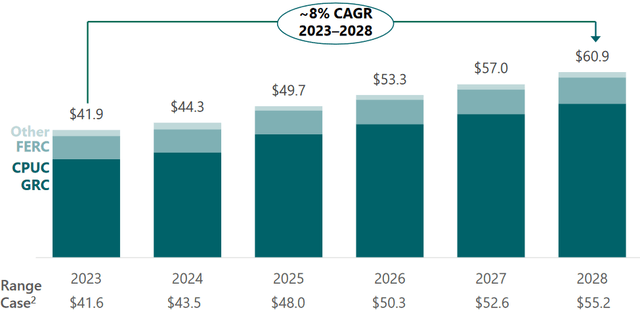

Планируемая компанией программа капитальных вложений должна позволить ей увеличить базовую ставку на 8% совокупного годового прироста в период с 2023 по 2028 год:

Этого достаточно, чтобы позволить компании увеличить свою прибыль на акцию на 5-7% в течение рассматриваемого периода. На данном этапе некоторые читатели могут отметить, что этот прогнозируемый темп роста меньше прогнозируемого темпа роста базовой ставки. Одной из главных причин этого является то, что Edison International необходимо финансировать свой рост за счет выпуска обыкновенных акций и долговых обязательств. Это довольно распространенное явление для коммунальных предприятий, но оно оказывает негативное влияние на рост прибыли компании на акцию. Причина этого должна быть достаточно очевидной, поскольку выпуск новых обыкновенных акций размывает круг акционеров, поскольку прибыль компании приходится делить между большим количеством акций. Кроме того, выпуск долговых обязательств потребует от компании выплаты процентов, что частично компенсирует рост чистой прибыли. Тем не менее, темпы роста прибыли на акцию на 5-7% по-прежнему соответствуют показателям, которые большинство других коммунальных компаний смогут обеспечить за этот период. Если мы объединим это с дивидендной доходностью Edison International в размере 4,04%, компания должна быть в состоянии обеспечить среднегодовую общую доходность в размере от 9% до 11% за указанный период. Это очень разумная доходность для консервативного запаса коммунальных услуг.

Финансовые соображения

Всегда важно пересмотреть способ финансирования компанией своей деятельности, прежде чем делать в нее инвестиции. Это связано с тем, что долг является более рискованным способом финансирования компании, чем акционерный капитал, поскольку долг должен быть погашен в конце срока. Обычно это достигается путем выпуска нового долга и использования вырученных средств для погашения существующего долга. Это может привести к увеличению процентных расходов компании после пролонгации, поскольку новый долг выдается с процентной ставкой, соответствующей рыночной ставке на момент выдачи. На момент написания статьи процентные ставки находятся на самом высоком уровне, который мы наблюдали с 2007 года, так что сегодня это очень реальный риск. В дополнение к риску изменения процентной ставки компания должна производить регулярные платежи по своему долгу, если она хочет оставаться платежеспособной. Таким образом, событие, приводящее к снижению денежных потоков компании, может привести ее к финансовому кризису, если у нее слишком много долгов. В то время как коммунальные предприятия, такие как Edison International, обычно имеют довольно стабильные денежные потоки с течением времени, в этом секторе и раньше случались банкротства, так что это риск, который мы не должны игнорировать.

Одним из показателей, который мы можем использовать для оценки финансовой структуры компании, является отношение чистого долга к собственному капиталу. Это соотношение в основном говорит нам о степени, в которой компания финансирует свою деятельность за счет заемных средств, в отличие от средств, находящихся в полной собственности. Это также говорит нам о том, насколько хорошо собственный капитал компании может покрыть ее долговые обязательства в случае ликвидации или банкротства, что, возможно, более важно.

По состоянию на 30 июня 2023 года чистый долг Edison International составлял 34,516 миллиарда долларов по сравнению с общим акционерным капиталом в размере 17,694 миллиарда долларов. Это дает компании соотношение чистого долга к собственному капиталу на сегодняшний день 1,95. Вот как это соотносится с некоторыми аналогами компании:

| Компания | Отношение чистого долга к собственному капиталу |

| Эдисон Интернэшнл | 1.95 |

| Энергия CMS (CMS) | 1.91 |

| Энергия центральной точки (CNP) | 1.57 |

| Энергия DTE (DTE) | 1.89 |

| Корпорация PG&E (PCG) | 2.29 |

Нажмите, чтобы увеличить

Как мы можем видеть здесь, Edison International, по-видимому, в большей степени зависит от долгов для финансирования своих обязательств, чем многие ее коллеги. Фактически, единственная компания здесь, которая использует рычаги в большей степени, — это калифорнийская коммунальная корпорация PG&E Corporation. Если бы мы включили коллег из большего числа филиалов по всей стране (два из них — калифорнийские коммунальные предприятия и два — Мичиганские коммунальные предприятия), то мы бы увидели, что Edison International обладает очень значительными рычагами по сравнению с сектором. Это сразу становится очевидным при просмотре моих прошлых статей о других компаниях. Однако Edison International — одна из немногих компаний в этом секторе, которая отчиталась о своей прибыли за второй квартал, и мне неудобно сравнивать ее напрямую с компаниями, которые еще не отчитались. Однако это не меняет того факта, что долговая нагрузка Edison International выше, чем мы действительно хотели бы видеть, и это создает риск, который ни один инвестор не должен игнорировать.

Анализ дивидендов

Одна из главных причин, по которой мы покупаем коммунальные предприятия, заключается в том, что эти компании, как правило, имеют более высокую дивидендную доходность, чем компании во многих других секторах. Это объясняется тем простым фактом, что коммунальные предприятия, как правило, являются довольно медленно растущими предприятиями, поэтому от них нельзя зависеть в отношении огромного прироста капитала, который мы наблюдаем, например, в технологическом секторе. Таким образом, коммунальное предприятие будет выплачивать значительную часть своей прибыли своим акционерам, чтобы обеспечить им приемлемую доходность. Когда мы объединяем это с тем фактом, что рынок обычно не устанавливает высокие коэффициенты прибыли для коммунальных компаний, дивиденды в конечном итоге составляют значительный процент от цены акций. Edison International не является исключением из этого правила, поскольку доходность акций на момент написания статьи составила 4,04%, что существенно выше доходности индекса S&P 500 (SPY) в 1,43%. Edison International также имеет долгую историю ежегодного повышения дивидендов:

Тот факт, что компания увеличивает свои дивиденды каждый год, — это то, что очень приятно видеть в периоды инфляции, подобные тому, в котором мы находимся сегодня. Это происходит потому, что инфляция постоянно сокращает количество товаров и услуг, которые мы можем приобрести на дивиденды, выплачиваемые компанией. Это может создать ощущение, что человек с течением времени становится все беднее и беднее, что особенно проблематично для тех, кто зависит от своих портфелей в получении дохода, необходимого им для выживания. Тот факт, что компания увеличивает сумму, которую она выплачивает, помогает компенсировать этот эффект и гарантирует, что дивиденды сохраняют свою покупательную способность с течением времени.

Однако, как это всегда бывает, крайне важно, чтобы мы были уверены в том, что компания действительно может позволить себе выплачивать дивиденды. В конце концов, мы не хотим стать жертвами сокращения дивидендов, поскольку такое событие привело бы к снижению наших доходов и почти наверняка привело бы к снижению цены акций. Давайте исследуем это и определим, возможно ли такое здесь.

Обычный способ, которым мы оцениваем способность компании выплачивать дивиденды, — это посмотреть на ее свободный денежный поток. Свободный денежный поток — это сумма денежных средств, которая была получена в результате обычной деятельности компании и остается после того, как она оплатит все свои счета и произведет все необходимые капитальные затраты. Таким образом, это те деньги, которые можно использовать для таких целей, как сокращение долга, обратный выкуп акций или выплата дивидендов. Во втором квартале 2023 года у Edison International был отрицательный свободный денежный поток с привлечением заемных средств в размере 941,5 миллиона долларов. Очевидно, что этого недостаточно для выплаты каких-либо дивидендов, однако компания все равно выплатила дивиденды в размере 278,0 млн долларов в течение квартала. На первый взгляд, это, вероятно, вызывает серьезную озабоченность, поскольку компания практически не генерирует достаточного свободного денежного потока для финансирования своих выплат.

Однако для коммунального предприятия нетипично финансировать свои капитальные затраты за счет выпуска как долговых, так и акционерных средств. Мы обсуждали это ранее в этой статье. Затем компания профинансирует свои дивиденды за счет операционного денежного потока. Причина, по которой это делается, заключается в том, что коммунальные предприятия, как правило, имеют огромные капитальные затраты из-за высокой стоимости строительства и обслуживания инфраструктуры коммунального уровня на обширной географической территории. Этих затрат достаточно, чтобы исключить возможность выплаты дивидендов, если они были профинансированы за счет свободного денежного потока. Во втором квартале 2023 года Edison International сообщила об операционном денежном потоке в размере 802,0 миллиона долларов. Этого было достаточно, чтобы покрыть 278,0 миллионов долларов, которые были выплачены в виде дивидендов, при этом осталось совсем немного денег, которые можно использовать для других задач. В целом дивиденды компании, вероятно, достаточно безопасны.

Оценка

Очень важно, чтобы мы не переплачивали ни за какие активы в наших портфелях. Это связано с тем, что переплата за любой актив — верный способ получить неоптимальную прибыль от этого актива. В случае с коммунальной услугой один из способов оценить ее — посмотреть на соотношение роста цены и прибыли. Этот коэффициент представляет собой модифицированную версию знакомого соотношения цены и прибыли, которое учитывает прибыль компании на акцию в расчете на прирост. Соотношение цены к прибыли менее 1,0 указывает на то, что акция может быть недооценена по отношению к росту ее прибыли на акцию, и наоборот. Однако на нынешнем высокоценном рынке акции коммунальных предприятий невероятно редко недооцениваются по этому показателю. Таким образом, лучший способ использовать это соотношение — сравнить Edison International с аналогичными компаниями, чтобы увидеть, какие акции имеют наиболее привлекательную относительную оценку.

По данным Zacks Investment Research, Edison International увеличит свою прибыль на акцию на 3,69% в течение следующих трех-пяти лет. Это намного меньше, чем мы прогнозировали ранее, исходя из роста базовой ставки компании. Коэффициент роста цены к прибыли Edison International составляет 4,19 по текущей цене при условии роста прибыли на акцию. Вот как компания сравнивается со своей группой сверстников:

| Компания | Коэффициент привязки |

| Эдисон Интернэшнл | 4.19 |

| Энергия CMS | 2.52 |

| Энергия центральной точки | 2.69 |

| Энергия DTE | 3.07 |

| Корпорация PG&E | 5.82 |

Нажмите, чтобы увеличить

Как мы можем видеть здесь, Edison International выглядит довольно дорогой компанией по сравнению со своими аналогами. Однако это предполагает, что оценка Zacks о росте прибыли на акцию на 3,69% верна. Если мы воспользуемся оценкой руководства о росте прибыли на акцию на 5%, то сегодня отношение цены к прибыли компании составляет 3,09, что по-прежнему заставляет ее выглядеть дорогой. В целом, единственный реальный вывод, который мы можем здесь сделать, заключается в том, что акции немного забегают вперед и должны немного снизиться, прежде чем мы их купим.

Вывод

В заключение, Edison International опубликовала приемлемые результаты за 2 квартал, которые в целом демонстрируют ее стабильность с течением времени. Это характеристика, которую она разделяет с большинством других компаний в этом секторе. Однако перед компанией стоят некоторые задачи, учитывая, что численность населения в зоне ее обслуживания сокращается. Edison International также, по-видимому, немного более рискованна, чем некоторые из ее аналогов, как с точки зрения кредитного плеча, так и с точки зрения оценки. Хотя здесь есть несколько приятных вещей, возможно, лучше дождаться лучшей цены, прежде чем покупать, учитывая риски.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")