: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

EA) Hosts Its Annual Press Conference In Los Angeles» />

EA) Hosts Its Annual Press Conference In Los Angeles» />

Тезис

Electronic Arts (EA) — компания по производству видеоигр, выпускающая основные игры таких брендов, как FIFA, Madden и Star Wars. Компания сообщила о низкой прибыли за 1 квартал, не достигнув целевого показателя по выручке на 14 миллионов долларов и прибыли на акцию на 0,01 доллара (нормализовано). Несмотря на эти неутешительные результаты, нам нравится повторяющаяся бизнес-модель EA и ее способность постоянно выпускать очень популярные игры. Мы считаем, что компания продолжит демонстрировать значительный рост прибыли за счет этих двух источников дохода. В целом, хотя мы считаем, что бизнес EA очень солидный и обладает большим потенциалом роста, их оценка слишком высока, чтобы оправдать инвестиции.

Постоянное развитие Новых и Существующих Франшиз

Результаты EA за первый квартал свидетельствуют о продолжающемся успехе их флагманских франшиз и стратегических инициатив. Примечательно, что EA SPORTS FIFA добилась самых значительных результатов в первом квартале на сегодняшний день: FIFA Ultimate Team привлекла значительное внимание, а FIFA Mobile привлекла более 65 миллионов новых игроков только в первом квартале. Этот впечатляющий импульс в экосистеме FIFA демонстрирует огромную привлекательность интерактивного футбола, позволяя компании извлекать выгоду из активного и растущего сообщества. Успешный запуск Star Wars Jedi: Survivor и расширение на PlayStation 4 и Xbox 1 иллюстрируют мощь культовых IP-адресов, способствуя постоянному вовлечению и расширению охвата рынка.

Трансформационный переход The Sims 4 к модели бесплатной игры продемонстрировал впечатляющий рост: 4 миллиона новых игроков и расширяющаяся глобальная аудитория. Кроме того, мобильный бизнес EA превзошел ожидания благодаря таким успешным релизам, как Star Wars: Galaxy of Heroes, The Sims FreePlay и новинке «Властелин колец: Герои Средиземья». Кроме того, Apex Legends остается основной игрой с примерно 18 миллионами активных игроков ежемесячно и сильным удержанием игроков.

Поскольку EA ориентируется в меняющемся игровом ландшафте, благодаря этому портфолио хорошо зарекомендовавших себя IP-адресов, инновационным подходам и неизменной приверженности взаимодействию с сообществом, мы считаем, что компанию ожидает большое будущее стратегического расширения и увеличения капитала.

Предстоящие релизы

Будущие релизы EA, похоже, многообещающи: EA представила амбициозный EA SPORTS FC 24, сопровождаемый достижениями в FC Mobile и FC online в Азии. На данный момент новый релиз получил исключительно положительные отклики, более 2,5 миллионов зрителей посмотрели прямую трансляцию, укрепив свои позиции лидера в области аутентичных футбольных впечатлений. Недавно установленные долгосрочные глобальные партнерские отношения EA включают сотрудничество с УЕФА и Премьер-лигой, которые добавят обширный лицензионный контент в FC 24, обогатив опыт игроков контентом из реального мира. Мы считаем, что релиз FC 24 станет решающим фактором роста продаж новой игры EA. В дополнение к FC 24 у EA есть обширный список предстоящих игр, таких как Dragon Age, skate., а EA SPORTS College Football демонстрирует приверженность компании поддержанию вовлеченности болельщиков и стремлению к динамичному росту. Мы считаем, что эти новые игры укрепят позиции EA как лидера рынка в игровой индустрии.

Результаты первого квартала

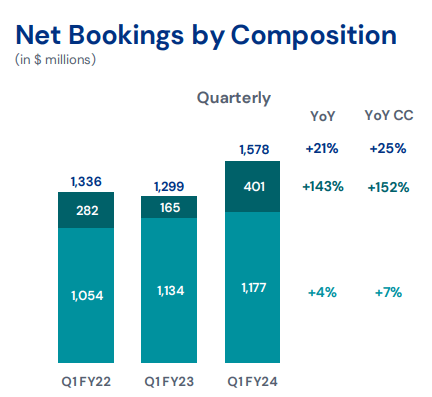

Компания сообщила о значительном увеличении чистых бронирований, достигнув 1,58 миллиарда, что отражает уверенный рост на 21% в годовом исчислении, обусловленный выдающимися показателями FIFA и успешным запуском Star Wars Jedi: Survivor. Кроме того, разводненная прибыль на акцию выросла на 32% в годовом исчислении благодаря росту выручки и эффективному управлению расходами. Однако, несмотря на существенный рост как новых, так и устоявшихся игр, чистые заказы по-прежнему не оправдали ожиданий на 14 миллионов, в то время как прибыль на акцию снизилась на 0,01 доллара, в результате чего цена акций EA снизилась на 7,2% сразу после получения прибыли за 1 квартал.

Несмотря на неутешительный отчет о доходах, мы считаем, что EA games по-прежнему готова увеличить свои доходы благодаря новым успехам в выпуске блокбастеров. Продажи игр в полном объеме выросли на впечатляющие 143% в годовом исчислении, чему способствовал успех FIFA и Star Wars Jedi: Survivor, немного компенсированный более слабыми показателями в Apex Legends. С другой стороны, онлайн-сервисы (внутриигровые покупки) демонстрировали устойчивый рост на уровне 4% в годовом исчислении. Несмотря на снижение биржевых показателей, мы являемся поклонниками того, что EA использует повторяющиеся онлайн-сервисы в качестве основной бизнес-модели, поскольку это обеспечивает постоянный поток доходов от устоявшейся базы игроков. Наряду с потенциалом предстоящих релизов и сохраняющейся мощью существующих франшиз, мы считаем, что EA имеет хорошие возможности для устойчивого роста в будущем.

Сильный Баланс, Приводящий К Выплате Дивидендов И Обратному Выкупу Акций

При приличном коэффициенте кредитного плеча 0,85, активах, которые более чем в два раза превышают пассивы, и солидном денежном резерве в размере 2,4 миллиарда долларов финансовое положение EA остается впечатляюще устойчивым при стабильном получении прибыли. Такой сильный баланс позволил компании уделять приоритетное внимание доходам инвесторов, что проявилось в их активном подходе к возврату 377 миллионов долларов за счет выкупа акций и дивидендов только в первом квартале. Совокупный эффект от этих усилий привел к впечатляющей сумме обратного выкупа акций в размере 3,2 миллиарда долларов. С другой стороны, хотя текущая дивидендная доходность EA довольно низкая и составляет 0,62%, сильная финансовая траектория компании указывает на будущий рост дивидендов. Поскольку EA продолжает демонстрировать прочность своего финансового положения, акцент на максимальном привлечении инвесторов с помощью этих инициатив по выкупу акций демонстрирует приверженность EA обеспечению существенной долгосрочной доходности акционеров.

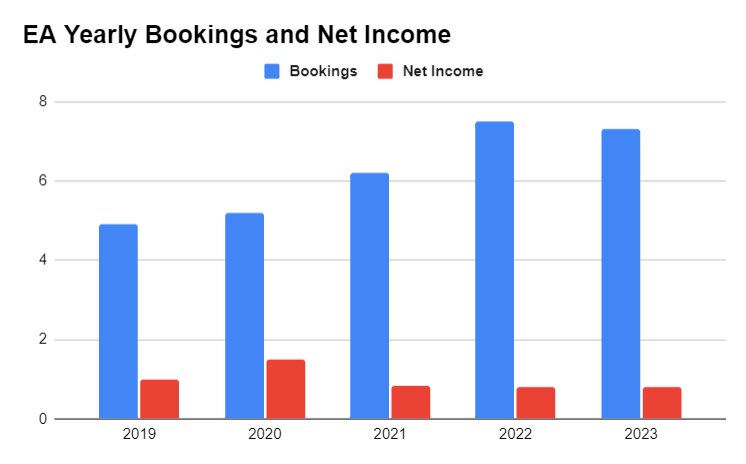

Несмотря На Более Низкую Рентабельность, Количество Бронирований Существенно Выросло

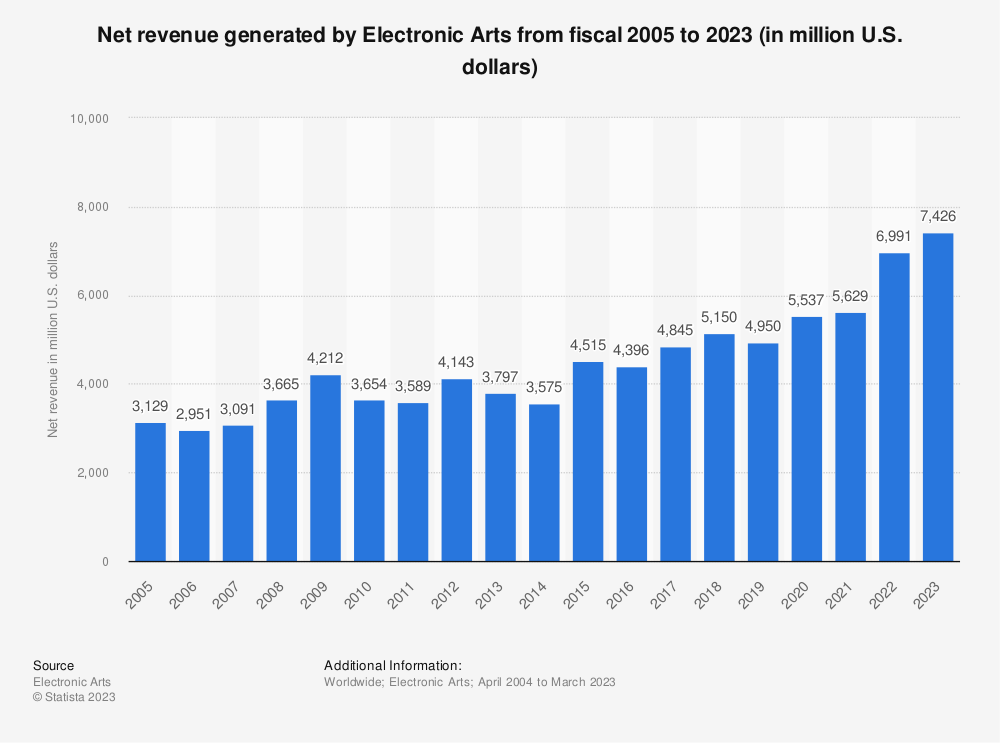

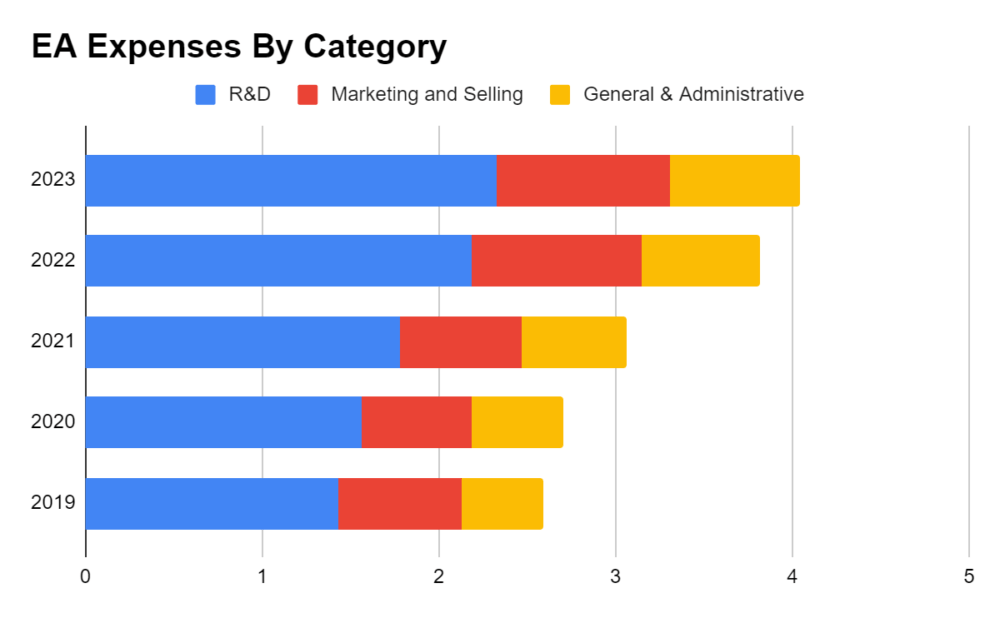

Несмотря на то, что выручка EA не полностью восстановилась до уровня, предшествовавшего пандемии, она сохранила устойчивую восходящую траекторию, при этом совокупный годовой темп роста за 5 лет (CAGR) составил 8,3%. Примечательно, что отсутствие увеличения маржи является следствием стратегических инвестиций компании в новые направления, в частности в получение лицензий для УЕФА и Премьер-лиги, наряду с возрождением студенческих футбольных матчей. Эти инициативы совпали с неуклонным ростом расходов на исследования и разработки, маркетинг и продажи, а также общих и административных расходов (SG&A).

Однако мы считаем, что по мере того, как EA предпринимает усилия по сокращению расходов и эти инвестиции начинают сокращаться, существует потенциал для восстановления стабильности маржи и возврата к уровню, существовавшему до пандемии. Эта ожидаемая оптимизация структуры затрат в сочетании с перспективным ростом продуктового портфеля EA позволяет компании повысить свою прибыльность в долгосрочной перспективе.

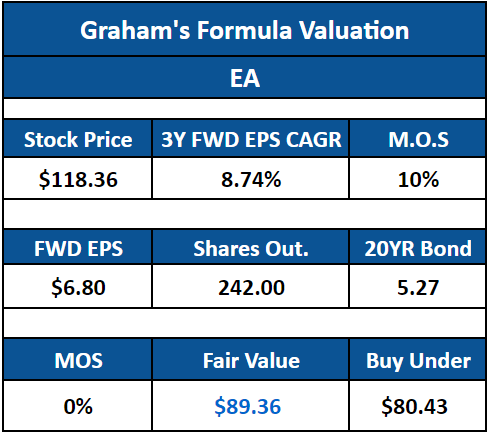

Оценка

Даже при всех этих положительных моментах, если посмотреть на оценку, EA кажется слишком дорогим. Мы использовали формулу Грэма для оценки, предполагая, что EA сообщит о довольно хорошем среднегодовом показателе прибыли на акцию в размере 9% и EPS в размере $ 6,80, которые были основаны на консенсус-оценках прибыли. При подключении советника к этой модели он указывает на снижение на 24%. Мы считаем, что это произошло из-за относительно медленного роста прибыли EA в сочетании с низким показателем EPS. Несмотря на то, что цена акций EA упала на 13% за последние несколько недель, мы считаем, что компания по-прежнему переоценена.

Кроме того, когда мы смотрим на EA с точки зрения относительной оценки, их финансовые показатели неоднозначны по сравнению с показателями конкурентов. Показатели роста EA были на одном уровне с конкурентами Activision (ATVI) и NetEase (NTES), но уступали по показателям роста Take-Two (TTWO) и Roblox (RBLX). Рентабельность инвестиций, валовая прибыль, рентабельность по EBITDA и соотношение долга к собственному капиталу также примерно соответствовали показателям конкурентов. Наконец, в то время как показатель EA EV/EBITDA был самым низким, их P/E был самым высоким. Хотя оценка EA представляется сравнительно справедливой, ее оценка с независимой точки зрения была слишком высокой. Таким образом, принимая во внимание эту информацию, мы считаем, что EA в настоящее время переоценена.

Риски

Конкурентная среда представляет значительный риск для бизнеса и финансовых показателей EA. Острая конкуренция в индустрии интерактивных развлечений, начиная от признанных игроков и заканчивая начинающими стартапами, может подорвать позиции EA на рынке. Растущая конвергенция игрового, технологического и развлекательного секторов привела к усилению конкуренции со стороны крупных технологических компаний, что может отвлечь внимание игроков, ресурсы и таланты. Несмотря на усилия EA по созданию привлекательных продуктов и услуг, успех которых зависит от того, найдут ли они отклик у потребителей, прогнозированию предпочтений игроков и тенденций рынка присуща неопределенность. Зависимость отрасли от устоявшихся франшиз с высокой узнаваемостью бренда затрудняет проникновение в определенные категории, а потенциальная возможность того, что конкуренты или другие развлекательные организации захватят большую долю потребительских расходов или свободного времени, чем ожидалось, может привести к снижению эффективности.

Другим существенным фактором риска для Electronic Arts являются быстрые темпы изменений в отрасли, потенциально приводящие к неудачам в предвидении или эффективном внедрении новых технологий, успешных бизнес-стратегий, методов распространения или услуг. Динамичный характер отрасли требует упреждающего предвидения изменений на рынке, что часто требует многолетнего углубленного планирования. Инвестиции EA в различные области, такие как бизнес-стратегии, инструменты, технологии, методы распространения, продукты и услуги, могут не принести ожидаемой отдачи, и нет никакой гарантии, что выбранные инструменты, стратегии или предложения приведут к желаемым финансовым результатам. Кроме того, компания может столкнуться с трудностями в быстром использовании возможностей или в том, чтобы идти в ногу с изменениями в отрасли, что потенциально может привести к потере инструментов, технологий, методов взаимодействия с потребителями, что может негативно сказаться на финансовых показателях компании.

Вывод

Хотя мы считаем, что EA — отличная компания с возможностями выпуска новых продуктов и стабильным долгосрочным источником дохода, мы обнаружили, что компания просто слишком дорогая, чтобы оправдать инвестиции в нее. Несмотря на то, что наш рейтинг удерживается в текущих ценах, мы можем рассмотреть возможность открытия позиции в EA, если цена акций компании упадет.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")