: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис Eli Lilly and Company

Акции Eli Lilly and Co. (NYSE: LLY) продолжают удивлять рынок, так как они значительно превзошли мои ожидания в моем первоначальном обзоре этой ведущей биофармацевтической компании.

Такой значительный оптимизм обусловлен ее надежной работой и значительным ростом на рынке препаратов для снижения веса, чему способствовал ее продукт Mounjaro (тизепатид).

Исходя из этого, я предположил, что инвесторы вероятно будут удовлетворены стабильными результатами в течение следующих нескольких лет. Аналитики из JPMorgan (JPM) предполагают, что рынок будет оставаться дуополией с доминированием Eli Lilly и Novo Nordisk (NVO).

Важно отметить, что JPMorgan прогнозирует, что к 2030 году рынок препаратов для снижения веса составит 100 млрд долларов, при этом продажи Eli Lilly составят около 50 млрд долларов.

Поэтому я не удивлен тем, что аналитики повысили свои оценки Eli Lilly, учитывая ее лидерство на рынке и ожидания инвесторов в отношении будущего страхового покрытия от ее препарата для контроля веса, который значительно расширит доступ к рынку.

Анализ текущей ситуации с компанией

Однако сейчас инвесторам стоит умерить свой оптимизм относительно Eli Lilly, так как акции компании выглядят значительно переоцененными, учитывая сомнения рынка относительно перспектив дальнейшего роста.

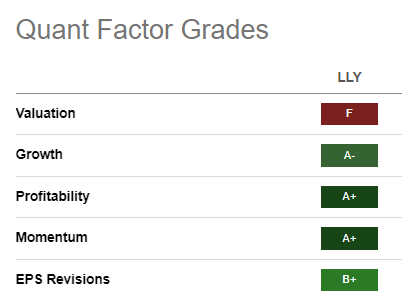

В результате, применение модели альфа-волн дает Eli Lilly оценку “F” (наихудшая из возможных), что подтверждает мой анализ. Сторонники Eli Lilly могут возразить, что высокая оценка акций оправдана ее сильными показателями по другим параметрам, как было указано ранее.

Однако учет соотношения риска и прибыли становится еще более важным, учитывая недавний рост акций после моего последнего обновления, поднявший их на еще более высокий уровень оценки.

Конечно, Eli Lilly — это компания, выпускающая не один продукт. Доля Mounjaro в общей выручке компании во втором квартале или полугодии составила всего 12%.

Новые и постоянно развивающиеся категории продуктов играют важную роль в поддержке модели бизнеса с широким спектром предложений и сохранении лидерства на рынке. Поэтому нет смысла ставить только на способность Eli Lilly к инновациям при наличии лучшей в своем классе прибыльности и свободного денежного потока (FCF).

Таким образом, я считаю, что Eli Lilly должна стать надежной основной инвестицией для инвесторов в сфере здравоохранения, которые хотят купить и держать акции. Однако, если вы впервые инвестируете в Eli Lilly и не успели купить акции ранее в этом году до резкого скачка цен, то вам стоит подумать о том, чтобы подождать.

По оценкам аналитиков, скорректированный показатель EBITDA Eli Lilly в среднем будет составлять около 21,8% в течение финансового года с 2022 по 2027 год.

Исходя из текущего показателя EBITDA в размере 40.8х, можно понять, что большая часть этого, вероятно, уже была учтена, учитывая, что среднее значение за последние 10 лет составляло 18х.

Если принять во внимание показатель EBITDA для Eli Lilly за 2027 финансовый год в размере 21х, инвесторы, приобретающие акции на текущих уровнях, могут ожидать пять лет стабильных результатов с небольшим запасом прочности.

Хотя акции Eli Lilly могут продолжить рост, учитывая сильный оптимизм на рынке и устойчивый интерес инвесторов, я бы не торопился становиться следующим в очереди на «трон большего дурака».

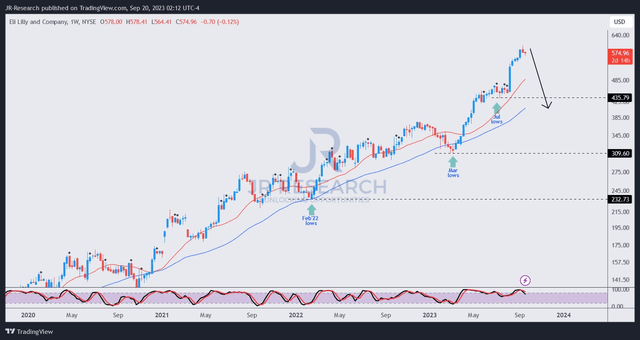

Я не нашел четких сигналов на продажу или красных флагов на среднесрочном графике цен на акции Lilly. Учитывая его ведущие в отрасли фундаментальные показатели и прибыльность, они по-прежнему пользуются хорошей поддержкой и являются надежным объектом для покупки и удержания.

Технически, это также надежная акция, так как продавцы готовы защищать сильные откаты вблизи 50-дневной скользящей средней, поддерживая восходящий тренд акций.

Несмотря на это, я заметил, что краткосрочная динамика акций Lilly замедлилась за последние три недели, после их скачка к максимальным значениям в сентябре (около 600$).

Инвесторы, желающие покупать больше акций, должны сохранять терпение, так как фиксация прибыли может вызвать падение цен до уровня в середине 400$, прежде чем, как ожидается, вернутся инвесторы. Не торопитесь. Позвольте акциям прийти к вам. Они значительно переоценены.

Оценка: Поддерживать удержание.

Важное замечание: инвесторам рекомендуется проявлять должную осмотрительность и не полагаться исключительно на информацию, представленную в данной статье, при принятии инвестиционных решений.

Всегда следует использовать собственное независимое мышление, и помнить, что данный рейтинг не предназначен для определения конкретного момента входа или выхода из инвестиций на момент публикации статьи, если иное не указано.

Мы хотим услышать ваше мнение

У вас есть конструктивные комментарии для улучшения нашего тезиса? Заметили критический пробел в нашем представлении? Увидели что-то важное, чего не заметили мы? Согласны или не согласны? Прокомментируйте ниже, чтобы помочь всем членам сообщества учиться лучше!

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")