: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный план

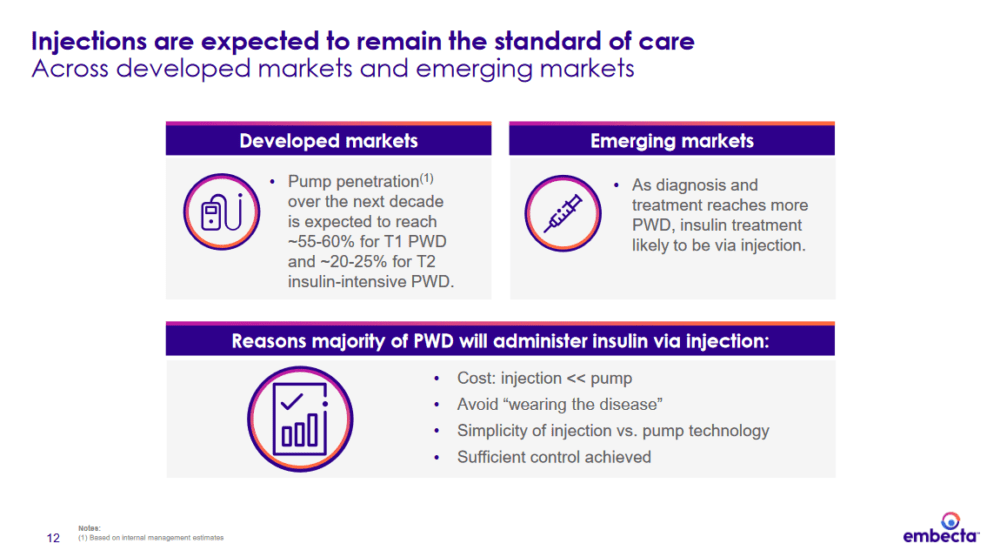

Embecta (NASDAQ:EMBC) занимается бизнесом уже долгое время, начиная с 1924 года. Сегодня она работает как компания по производству медицинского оборудования, которая фокусируется в первую очередь на различных решениях, направленных на улучшение здоровья и благополучия людей с диагнозом сахарный диабет. Ожидается, что в ближайшие несколько десятилетий у большего числа людей будет диагностирован диабет, и это обеспечит EMBC наличие рынка для обслуживания.

Но этот прогноз относительно растущего рынка услуг не отразился на цене акций. В последнее время рынок был очень пессимистичен в отношении EMBC, и цена акций снизилась более чем на 21% с начала 2023 года. Показатель p/e по FWD составляет всего 7, и при дивидендной доходности в 3% можно задаться вопросом, каков потенциал снижения с этого момента. На мой взгляд, именно недостаточный рост выручки оправдывает низкий мультипликатор прямо сейчас. При постоянном росте выручки всего на 4% EMBC не является растущей компанией, а при небольшой рыночной капитализации ей не хватает некоторых капитальных ресурсов для совершения приобретений, стимулирующих рост таким образом. Рейтинг EMBC сейчас удерживается.

Последние события

Еще 12 мая 2023 года EMBC объявила, что они вступили в партнерство с Tidepool для разработки автоматизированной системы доставки инсулина для людей с диагнозом сахарный диабет 2 типа. Tidepool также является компанией, которая фокусируется на улучшении качества жизни людей, страдающих сахарным диабетом. Учитывая, что эти двое являются замечательными игроками в отрасли, совместное партнерство должно привести к инновациям.

Генеральный директор EMBC Девдатт Курдикар сказал следующее о партнерстве: “Сотрудничая с Tidepool и используя их опыт в разработке вспомогательного программного обеспечения, мы продолжаем наши усилия по созданию удобного в использовании решения для подкачки патчей, которое сделает жизнь людей, живущих с T2D, лучше”.

Однако я не считаю это объявление достаточным для того, чтобы сделать EMBC достаточно привлекательной для инвестиций. Возможно, это добавит какие-то новые источники дохода, но до того, как это появится на рынке, скорее всего, еще далеко, и получение разрешения от FDA также будет необходимо.

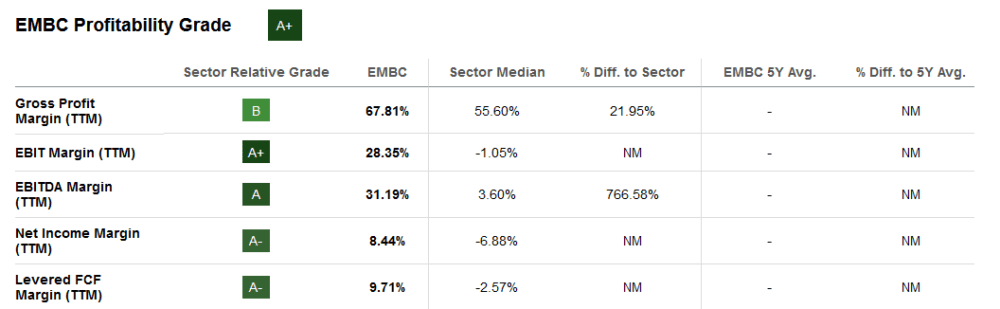

Прибыль

По сравнению с этим сектором, EMBC имеет очень хорошую маржу, и я думаю, что в этом отношении она очень хорошая. Но прямо сейчас компания демонстрирует, что даже если у вас хорошая маржа, этого недостаточно для обеспечения более высокой оценки. Чистая маржа в 8,4% — это здорово для сектора здравоохранения, и я думаю, что, учитывая рынок, на котором работает EMBC, кажется реалистичным предположить, что они смогут сохранить ее.

Что может повлиять на рентабельность в будущем, так это тот факт, что экспансия на развивающиеся рынки, скорее всего, будет дорогостоящей, поскольку необходимость создания надежных маршрутов доставки и поставок потребует времени и капитала. Но это действительно открывает большой потенциал для дальнейшего роста, а в долгосрочной перспективе дает более высокую рентабельность EMBC.

Ценность для Инвесторов

Что касается ценности, которую инвесторы получают прямо сейчас от EMBC, то, по-видимому, она в первую очередь связана с дивидендами. В последние несколько лет компания немного разбавляла акции. Также нет никакого непосредственного потенциала роста из-за недооцененности сектора, p /e по-прежнему довольно высок.

Дивиденды появились совсем недавно и были активны не так давно. На данный момент коэффициент выплат составляет почти 15%, а при марже FCF в 9,7%, я думаю, это выглядит устойчивым. За последние 12 месяцев было выплачено дивидендов на сумму 25 миллионов долларов. Где я мог бы усмотреть некоторый риск, так это в том факте, что EMBC прямо сейчас оплачивает большие процентные расходы в результате недавно подписанного долга на сумму 1,5 миллиарда долларов. ТТМ процентные расходы составляют 93 миллиона долларов. Если маржа снизится, а спрос сократится, то весьма вероятно сокращение дивидендов или их отмена на несколько кварталов, поскольку вместо этого EMBC придется бороться с упомянутыми расходами.

Риски

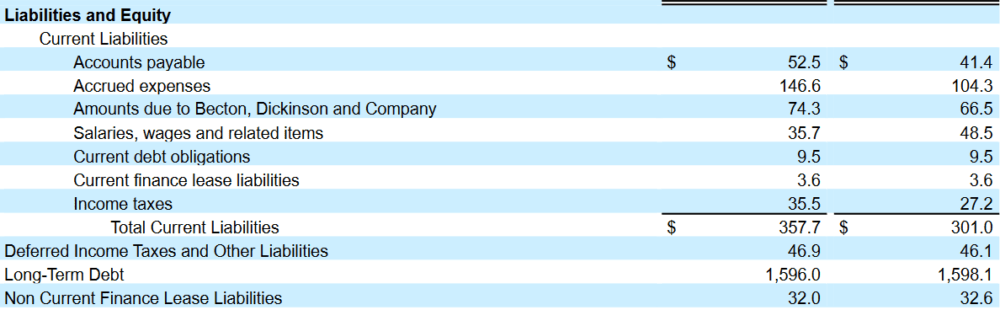

Долг, который EMBC накопила всего за последние пару лет, вызывает серьезную тревогу и ставит их в положение, когда для его погашения потребуется большая прибыль. Я уже упоминал здесь выше, что процентные расходы составляют 100 миллионов долларов в год.

Эти 100 миллионов долларов составляют около 8% от общей выручки EMBC. После того, как была применена стоимость выручки, у EMBC осталось 758 миллионов долларов. Здесь для выплаты процентов потребуется 13% от валовой прибыли. Это не самая здоровая позиция, скорее что-то около 5%. Я считаю вероятным, что мы по-прежнему будем сталкиваться с высокими расходами на Интернет, поскольку долг, скорее всего, был заключен по более высоким процентным ставкам и на более длительный период. Это скажется на марже, и если у нас будет квартал с разочаровывающими результатами, цена акций, скорее всего, снизится до p/e около 12-14.

Компания против коллег

Инвесторам, желающим работать в компании, специализирующейся на лечении диабетиков и предоставлении услуг для этого рынка, возможно, захочется честно поискать что-нибудь в другом месте. DexCom (DXCM) — крупная компания с рыночной капитализацией в 51 миллиард долларов. Я уже рассказывал об этой компании раньше и пришел к выводу, что это была задержка. Однако привлекательность перехода на DXCM вместо этого сводится к огромной доле рынка, которую они занимают, и к тому факту, что они также могли бы легко выкупить EMBC. Рост DXCM был взрывным, но ожидается, что он продолжится, поскольку у все большего числа людей диагностируется сахарный диабет 2 типа.

Совет инвестору на вынос

Оценка EMBC прямо сейчас кажется рискованной, поскольку рост кажется медленным, а из-за большого количества долгосрочных долгов, давящих на компанию, доступно меньше капитала для стратегических инвестиций или потенциальных приобретений. Соотношение чистого долга к EBITDA довольно высокое и составляет 2,95, что оставляет мало возможностей для снижения маржи. Я думаю, этого риска достаточно, чтобы прямо сейчас подавить предложение о покупке EMBC. Но, учитывая рынок, на котором они находятся, кажется, что спрос, скорее всего, будет устойчивым, и это, по крайней мере, заслуживает рейтинга удержания.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")