: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

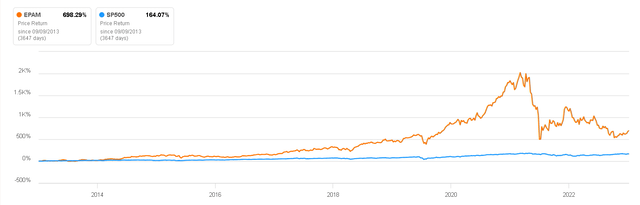

EPAM Systems (NYSE:EPAM) показала лучшие результаты за последнее десятилетие, однако является еще одной компанией, на которую сильно повлияло замедление темпов роста экономики и постоянные опасения рецессии. В ноябре 2021 года он достиг своего исторического максимума и с тех пор упал более чем на 60%.

В этой статье мы рассмотрим факторы, стоящие за этим снижением, изучим будущие перспективы компании и ее сектора и оценим, представляет ли это инвестиционную возможность.

Обзор бизнеса

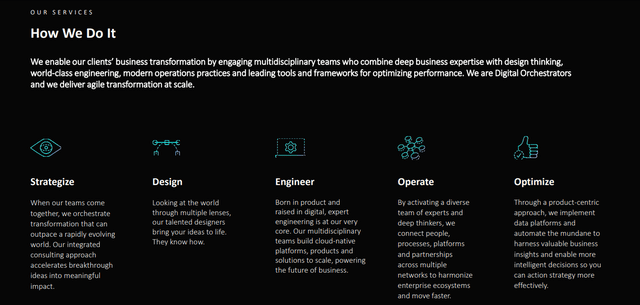

Компания EPAM Systems, основанная в 1993 году, превратилась в одну из крупнейших в мире фирм по разработке программного обеспечения. Компания предлагает широкий спектр услуг, включая разработку программного обеспечения, разработку цифровых продуктов, консалтинг и ИТ-услуги. Ее долгая история и разнообразный опыт заработали EPAM прочную репутацию и высокий уровень доверия в отрасли, что делает ее предпочтительным выбором для клиентов, включая компании из списка Fortune 500, приступающие к инициативам цифровой трансформации.

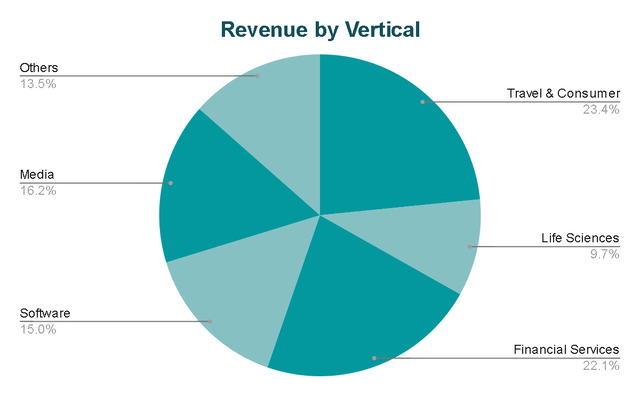

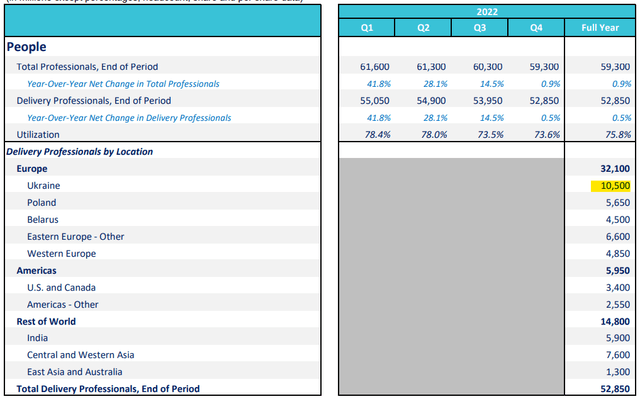

Поговорка «Никого не увольняют за покупку IBM» подчеркивает ценность надежности и доверия, связанных с известными компаниями. В случае EPAM ее размер и послужной список позиционируют ее как надежного партнера для клиентов, которым требуется надежный опыт в их путешествиях по цифровой трансформации. В настоящее время компания представлена в 50 странах, и на топ-5 ее клиентов приходится всего 16% продаж, то есть в среднем 3% на топ-5 клиентов, а на топ-10 приходится в среднем 2% на клиента.

В то время как консалтинговая фирма по цифровым технологиям, такая как Accenture, обычно проводит клиента через его цифровую трансформацию, цифровой инженер, такой как EPAM, был бы более сосредоточен на решении конкретных задач, требующих высокого уровня технических знаний. Например, авиакомпания, которой требуется специальное программное обеспечение для анализа данных о пассажирах, чтобы оптимизировать рекламные акции, которые она предлагает на каждом маршруте. Цифровая инженерия решила бы эту проблему.

Продажи на одного клиента диверсифицированы, как и продажи по отраслям; однако в этой сложной макроэкономической среде было бы неплохо оценить, какой процент дохода обладает большей цикличностью. В данном случае я считаю, что 53% дохода является циклическим (путешествия и финансовые услуги), так что это может стать поводом для беспокойства в краткосрочной перспективе.

Цифровая трансформация как попутный ветер

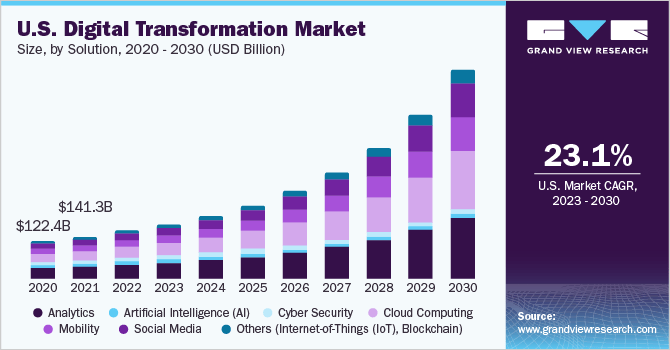

Цифровая трансформация необходима для экономики, поскольку это оптимизирует процессы, повышает эффективность и, следовательно, прибыльность компаний. Цифровизация может принести большую пользу даже конечному потребителю, поскольку он сможет получить лучший пользовательский опыт при каждом взаимодействии.

Вот почему различные исследования оценивают ежегодный рост рынка цифровой трансформации в 15-20% в следующем десятилетии, а EPAM оценивает, что к 2026 году его потенциальный рынок может достичь почти 2 трлн долларов, что огромно.

Ключевые коэффициенты

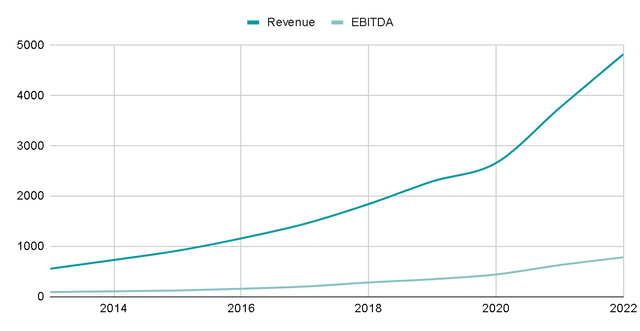

В период с 2013 по 2022 год продажи росли необычайно высокими темпами — на 27% в год, а в течение последних пяти лет они увеличивались на 26%, так что можно сказать, что рост оставался постоянным. Однако после нескольких лет стремительного роста продаж компания понизила свои прогнозы и теперь ожидает, что продажи снизятся на 3% к 2023 финансовому году.

Объяснение, стоящее за этим ужасным прогнозом, кроется в общем страхе в экономике. Когда возникают опасения по поводу рецессии, руководители компаний предпочитают временно приостановить инвестиции и сосредоточиться на устойчивости своего бизнеса. Ключевым моментом является то, что эти процессы приостановлены лишь временно, но это не означает, что спрос прекратился, поскольку, как мы видели ранее, цифровизация необходима и принесет пользу компаниям и их клиентам.

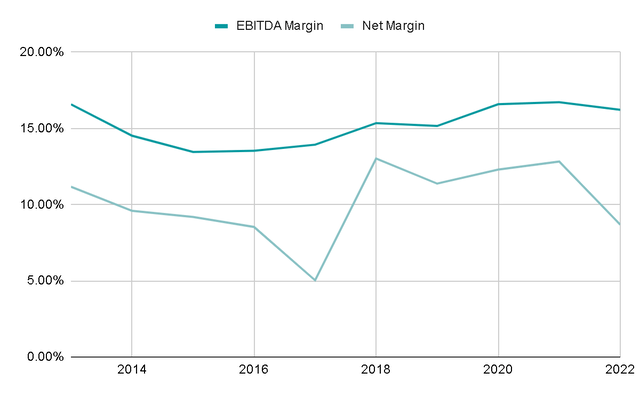

Рентабельность по EBITDA остается на уровне около 15%, в то время как рентабельность по прибыли составляет около 10%. В 2023 финансовом году они ожидают, что рентабельность составит 9%, но если исключить расходы, связанные с перемещением сотрудников, EPAM должна получать рентабельность в размере 12%, как и в последние годы.

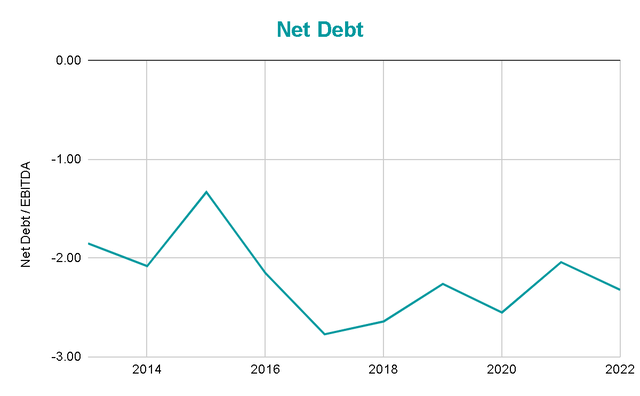

Чрезвычайно позитивным аспектом в условиях неопределенности является то, что EPAM имеет отрицательный чистый долг. У них в 4 раза больше активов, чем обязательств, 1,77 миллиарда долларов наличными и соотношение чистого долга к EBITDA, которое обычно составляет -2 раза, и они могли бы погасить свой общий долг в 7 раз за счет EBITDA, полученной за последний год.

Это обеспечивает гибкость и платежеспособность, позволяющие ориентироваться в этой сложной ситуации.

Этот рост сопровождался отличной рентабельностью инвестированного капитала, которая за последние 10 лет составила в среднем 15%, что свидетельствует о стабильной доходности. Высокий показатель рентабельности инвестиций говорит нам о том, что компания эффективно распределяет свой капитал и обычно получает большую отдачу от своих инвестиций.

![]()

Оценка

Для оценки я решил провести обратный DCF, чтобы получить представление о том, какой рост ожидает рынок, основываясь на данных, которые мы уже знаем. В этом случае данные, которые я предлагаю для моей обратной модели DCF, следующие:

- Конечный рост на 3%, то есть рост, который, как я ожидаю, будет у компании на неопределенный срок после 10-го года.

- Изменение количества акций в обращении на 0%.

- Ожидаемая окупаемость инвестиций составляет 15% годовых.

И данные, которые мы уже знаем, следующие:

- Количество акций в обращении: 59 млн

- Наличные: $1,77млрд

- Долг: $180 млн

- Свободный денежный поток за 2022 финансовый год: $382 млн

Исходя из этих предположений, свободный денежный поток должен был бы ежегодно увеличиваться на 25%, чтобы мы могли получать доходность в размере 15% годовых от наших инвестиций.

Хотя свободный денежный поток в 2022 году был несколько снижен (маржа составила 8% по сравнению с историческими показателями в 12%), я думаю, что рост на 25% — это очень агрессивный, хотя и относительно осуществимый показатель. Тем не менее, я не думаю, что есть запас прочности, если вы стремитесь к доходности в 15% в год, но если вы рассчитываете на доходность ближе к 12%, то свободный денежный поток должен был бы расти на 20% в год, что мне кажется гораздо более реалистичным.

Риски

Таковы некоторые из рисков, которые я выявляю в такой цифровой инжиниринговой компании, как EPAM.

Привлечение и удержание талантов: Поиск и удержание квалифицированных инженеров и разработчиков программного обеспечения является постоянной проблемой в индустрии высоких технологий. Высокая текучесть кадров или нехватка квалифицированных специалистов могут нарушить сроки и качество проекта.

На самом деле, одним из факторов, повлиявших на доход в этом году, было именно это. Из-за перемещения талантов сократилась доступность персонала, что привело к задержкам в сроках поставки и невозможности инициировать новые проекты.

Глобальные экономические условия: Экономические спады или нестабильность в различных регионах могут повлиять на расходы клиентов и спрос на услуги цифрового инжиниринга. Мы уже видели, что это нашло отражение в сокращении прогнозов на 2023 финансовый год. Они начали год с прогноза роста на 8-9%, а в итоге ожидали снижения.

Тем не менее, это должно быть временным, и как только экономика восстановится, EPAM станет одним из главных бенефициаров.

Конкуренция: Сектор цифровой инженерии отличается высокой конкуренцией, и появление новых игроков или консолидация существующих конкурентов могут изменить динамику рынка.

Геополитические риски: Политическая нестабильность, напряженность в торговле или международные конфликты могут повлиять на глобальные бизнес-операции. Ярким примером является конфликт в 2022 году и его продолжающиеся последствия сегодня.

Заключительные мысли

EPAM занимает видное положение в этом секторе, что обеспечивает конкурентное преимущество благодаря ее прочной репутации, являющейся важнейшим активом в этой отрасли. Несмотря на то, что рынок в настоящее время сталкивается с проблемами, общая тенденция в секторе предполагает, что рост сохранится, а спрос останется стабильным.

Учитывая эти факторы, текущая оценка, по-видимому, обеспечивает ограниченный запас прочности. В идеале я бы предпочел, чтобы цена акций составляла от 210 до 230 долларов США. Этот диапазон представляет собой снижение от 10% до 20% и доходность в 25 раз, что не было бы чем-то необычным, учитывая, что акции торговались на этих уровнях до недавнего времени, и этот показатель находится в пределах среднего значения за последние 10 лет.

![]()

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")