: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

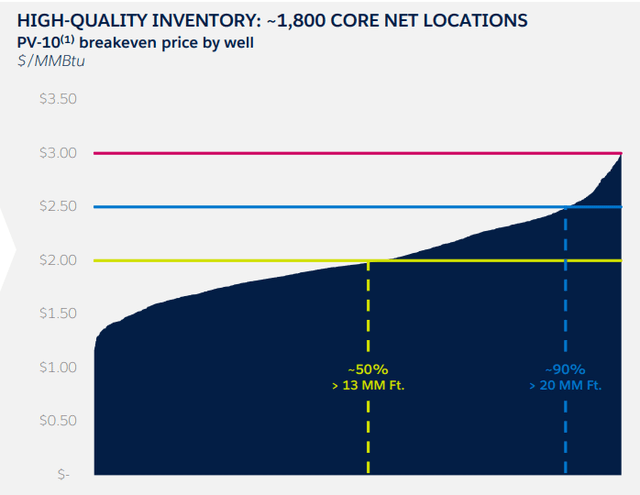

Корпорация EQT (NYSE:EQT) является крупнейшим производителем природного газа в Аппалачском бассейне. Производя, по оценкам, 2000 млн. куб. футов в год (~ 5,5 млн. куб. футов в сутки), EQT является крупнейшим производителем, базирующимся в Соединенных Штатах, или около 6% от общего объема производства в США. EQT располагает обширным портфелем девелоперских проектов: 1800 объектов с низким уровнем безубыточности, эксплуатационные расходы на которые составляют в среднем 1,34 доллара за кв.м, а средняя цена реализации составляет 3,10 доллара за кв.м.

Глобальные условия оказывают значительное повышательное давление на цены на природный газ. EIA ожидает, что средняя спотовая цена составит 3,22 доллара за миллион БТЕ. В то время как EQT оказывает некоторое краткосрочное влияние на свою прибыль за счет приобретения и сокращения доли заемных средств, у бережливого производителя с высокой маржой есть значительные долгосрочные возможности.

Предполагаемая справедливая стоимость

EFV (оценочная справедливая стоимость) = E25 EPS (Прибыль на акцию), умноженная на PE (Цена/EPS)

EFV = E24 EPS X P/E = $7,0 X 10,8 = $75,60

| E2023 | E2024 | E2025 | |

| Соотношение цены и объема продаж | 2.95 | 2.48 | 2.21 |

| Соотношение цены и прибыли | 20.55 | 10.11 | 6.3 |

Нажмите, чтобы увеличить

Операции

| Название операции в бассейне | Выход |

| НЕПА Марцеллус, Пенсильвания | 0,9 Кбк/сутки |

| О, Ютика, О | 0,3 Bcfe/сутки |

| SWPA Марцеллус, Пенсильвания | 3.2 Bcfe/d |

| В.В. Марцелл, В.В. | 0,9 Bcfe/сутки |

Нажмите, чтобы увеличить

В программе «комбинированной разработки» EQT использует стандартную конструкцию скважинной плиты для 18-25 скважин. Такое мгновенное масштабирование позволяет EQT последовательно устанавливать мировые рекорды по отснятому материалу за 48 часов. Такое большое расстояние бурения за короткое время, почти вдвое превышающее аналогичные показатели, позволяет EQT вовремя выводить оборудование на добычу из первого бурения.

22 августа EQT закрыла сделку по приобретению Tug Hill и XcL Midstream за 2,4 миллиарда долларов наличными и 49,6 миллиона акций на общую сумму 4,5 миллиарда долларов. Был привлечен дополнительный долг, чтобы обеспечить половину необходимой наличности. Это приобретение увеличит производство на 800 млн куб. футов в сутки на 11 лет, снизив безубыточность в масштабах всей компании на 0,15 долл./млн бте. Приобретение будет продолжено в 24 или 25 финансовом году.

EQT имеет самую низкую интенсивность выбросов среди своих аналогов и стремится к нулевому показателю к 25 финансовому году. Примерно 60% этого сокращения будет достигнуто за счет улучшения инфраструктуры, которое снизит углеродоемкость. Оставшаяся сумма будет приобретена путем взаимозачета.

Ожидается, что MVP (трубопровод Маунтин-Вью) будет введен в эксплуатацию в 24 финансовом году, а полная мощность будет достигнута примерно в 27 финансовом году. MVP напрямую увязал бы газ со спросом на юго-востоке Соединенных Штатов, что позволило бы лучше реализовать цену и увеличить FCF (свободный денежный поток). По всему бассейну Аппалачей объем хранилищ природного газа увеличился на 22,7% в годовом исчислении. Газовые компании предпочитают хранить газ и ждать более выгодных цен, в то время как нефтяные компании, использующие природный газ в качестве побочного продукта, как правило, берут цену на себя. По оценкам EIA, примерно 12% добычи природного газа в США приходится на побочные продукты бурения нефтяных скважин. EQT заявляет, что как только трубопровод MVP заработает на первоначальной мощности, он сможет разгрузить избыточные хранилища газа по более выгодным ценам в Henry Hub. MVP значительно снизит отрицательную базу для аппалачского газа по сравнению с Henry Hub, поскольку увеличит потенциальный рынок бассейна.

Рыночные условия

Частью мер по снижению рисков для EQT было стремление расширить места продаж на побережье Мексиканского залива, где расположены крупнейшие терминалы сжиженного природного газа, а цены более стабильно выгодные. В настоящее время эта компания поставляет 1,2 млрд куб. футов в сутки на побережье Мексиканского залива.

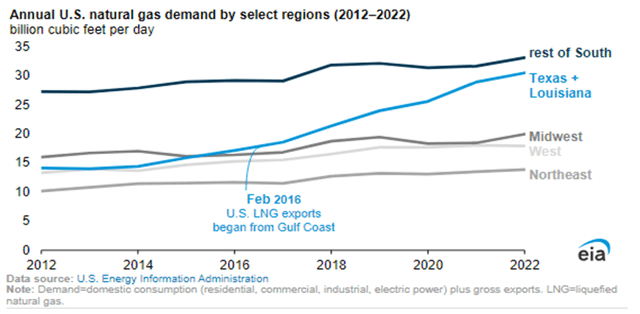

Страны побережья Мексиканского залива, экспортирующие СПГ, способствовали росту спроса на природный газ в США. Значение побережья Мексиканского залива с его мощностями по сжижению природного газа будет продолжать расти для общего спроса на газ в США. Побережье Мексиканского залива увеличилось на 116% по сравнению с 43% в целом по Соединенным Штатам за последние 10 лет. Самое новое соглашение — это 15-летнее соглашение о взимании платы за проезд, которое уже подписано с Lake Charles LNG. Это соглашение составляет примерно 135 млн кубометров в сутки. EQT намерена добиваться заключения соглашений с международными покупателями и дополнительных возможностей взимания платы за проезд. Международный спрос на американский газ вырастет на 16% к 24 финансовому году. Китай может почти удвоить свой спрос, а Германия и Филиппины впервые начали импорт сжиженного природного газа.

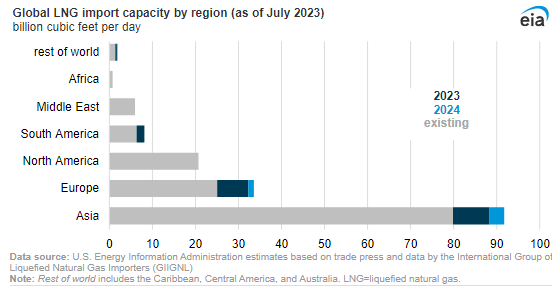

Экспортные мощности США по сжижению природного газа потенциально увеличатся на 150% к 27 финансовому году, в то же время составляя 35% мирового производства.

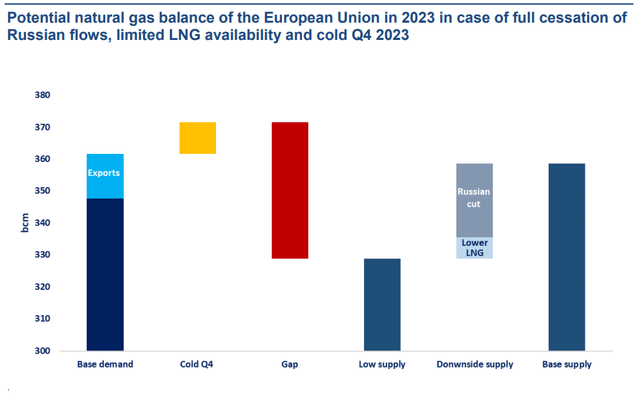

ЕС сократил российский импорт природного газа примерно на 35 млрд куб. футов в сутки. В настоящее время ЕС по-прежнему импортирует российский газ, чтобы покрыть около 15% своих потребностей, но если бы какая-либо из сторон внезапно прекратила эти поставки, поставки газа в ЕС сократились бы еще на величину. Если китайская экономика восстановится быстрее, чем ожидалось, импортерам из ЕС придется конкурировать с Китаем на ценовой основе. Уже существует значительный разрыв в поставках, и за последние 5 лет мировые запасы газа в хранилищах имеют тенденцию к сокращению. Во всем мире складываются благоприятные условия для повышения цен на природный газ.

Прогноз по природному газу очень позитивный: ожидается, что мировой спрос вырастет на 16% в годовом исчислении в 24 финансовом году (средний прогноз). Ожидаемый рост спроса на 4-5 млрд. куб. футов в сутки к 2025 году приведет к увеличению поставок и потенциально приведет к повышению цен.

Рисковать

EQT застрахован на 30% на 24 финансовый год, при средней минимальной цене в 3,64 доллара. Учитывая ожидание восстановления цен на газ, хеджирование до 2024 года находится на низком уровне. Однако во 2кв22 наблюдалась неблагоприятная динамика цен на газ, составлявшая в среднем 2,2 доллара за миллион БТЕ. Это привело к заявленному убытку в размере -0,18 доллара на акцию, хотя прогноз на весь год по-прежнему ожидается на уровне 2,15 доллара на акцию.

До приобретения Tug Hill ожидалось, что EQT разместит 900 миллионов долларов свободных денежных средств в течение года. Учитывая целевое соотношение долга к EBITDA в 1,0 раза, большая часть свободного денежного потока может пойти на это приобретение. В краткосрочной перспективе денежный поток, доступный акционерам EQT, будет ограничен, но компания стремится к тому, чтобы сделка по приобретению завершилась в 2024 году. Мы считаем, что это приобретение улучшит основной бизнес EQT в среднесрочной и долгосрочной перспективе. Покупка газовых активов при снижении цен и стоимости активов, по нашему мнению, является разумным шагом.

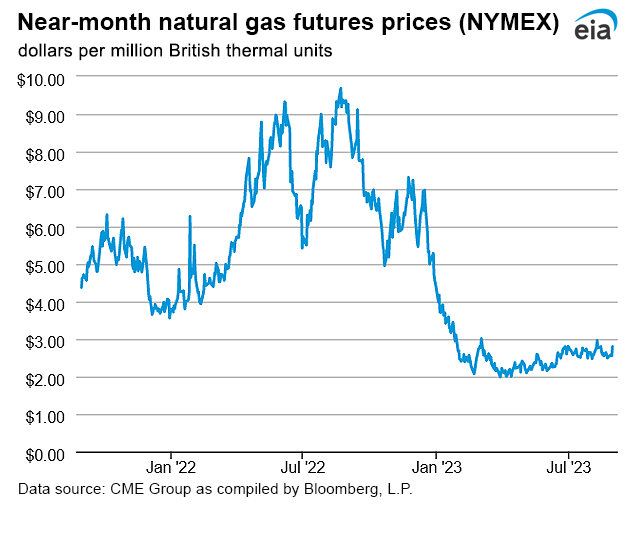

Однако самым большим риском, с которым сталкивается EQT, является цикличность и волатильность на рынке природного газа. Цены на природный газ резко упали, поскольку российский экспорт оказался больше, чем надеялся Запад, а теплая европейская зима ограничила спрос. Хотя ожидается, что эти цены вернутся к диапазону 3-5 долларов в 24 финансовом году, цены в значительной степени зависят от глобальных условий, температуры, экономической активности и возможностей по импорту/экспорту. Цены на газ чрезвычайно волатильны и непредсказуемы. Отчасти это объясняется тем, что 13% газа в США является побочным продуктом бурения скважин на исторически более прибыльную сырую нефть. Это означает, что на рынок по-прежнему поступает много газа, даже если цена упадет. Как вы можете видеть ниже, цены рухнули после резкого скачка после российского вторжения.

Прогноз

У EQT очень хорошие перспективы по свободному денежному потоку, и ожидается, что к 27 финансовому году компания получит более 50% от стоимости своего предприятия в размере 22 миллиардов долларов.

| Предполагаемая цена ($/млн БТЕ) | Нижняя граница ($Млн) | Верхняя граница |

| $2.5 | $600 | $900 |

| $3.0 | $700 | $1000 |

| $3.5 | $900 | $1200 |

Нажмите, чтобы увеличить

EQT нацелена на кредитное плечо в 1,0 раза при цене природного газа в 2,75 доллара за миллион БТЕ. Во 2кв23 EQT погасила долг в размере 800 млн долларов, что еще больше снизило долг до 1,1x EBITDA. Целевой показатель кредитного плеча в 1,0 раза повышает финансовую стабильность и снижает риски участия в волатильном газовом рынке на протяжении всего товарного цикла.

В настоящее время у EQT осталось 1,4 миллиарда долларов на выкуп акций и годовой дивиденд в размере 0,60 доллара, что в настоящее время дает доходность 1,36%. Хотя это ниже, чем в целом по сектору, руководство заявляет, что текущий уровень дивидендов будет расти по мере улучшения структуры затрат: «Устойчивый долгосрочный рост базовых дивидендов останется ключевым элементом нашей стратегии возврата средств акционерам в будущем.» В этом году дивиденды увеличились на 20%.

Несмотря на неблагоприятное ценообразование, влияющее на результаты, EQT остается высокорентабельным производителем, который выиграет от глобальных условий и своих приобретений, а также проектов органического развития.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")