: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

Моя рекомендация для акций Equifax (NYSE:EFX) — сохранить рейтинг, поскольку я пессимистично отношусь к способности бизнеса увеличить прибыль на акцию в 4КВ23 более чем на 30%, особенно учитывая встречные ветры, с которыми сталкивается бизнес, и его исторические показатели по прибыли на акцию. Обратите внимание, что ранее я присвоил EFX рейтинг удержания, поскольку считаю, что EFX будет трудно достичь прогноза по выручке на 23 финансовый год в размере 5,33 миллиарда долларов.

Последние результаты и обновления

Как и ожидалось, первоначальные рекомендации на 23 финансовый год оказались слишком сложными для бизнеса. Показатели выручки во 2кв23 усложнили выполнение первоначальных рекомендаций. Объем продаж в размере 1,32 миллиарда долларов практически не изменился по сравнению с аналогичным периодом прошлого года, в результате чего объем продаж за 1П23 составил 2,62 миллиарда долларов. При текущей выручке в 2,62 миллиарда долларов EFX потребуется дополнительно 2,7 миллиарда долларов, чтобы выполнить первоначальный прогноз выручки на 23 финансовый год в размере 5,33 миллиарда долларов, что предполагает ускорение по сравнению с 1П23. Из анализа производительности базового показателя было очевидно, что это крайне маловероятно. Запросы на получение кредитов на ипотечном рынке упали на 33% в годовом исчислении во 2кв23, в то время как количество выданных ипотечных кредитов сократилось на 37% в годовом исчислении, что привело к падению доходов от ипотеки на 13% в годовом исчислении. Рост доходов, не связанных с ипотекой, на 8% в годовом исчислении, наблюдавшийся в 1кв23, замедлился до 4% во 2КВ23. Выручка подразделения по оказанию услуг работодателям также значительно снизилась по сравнению с предыдущим кварталом.

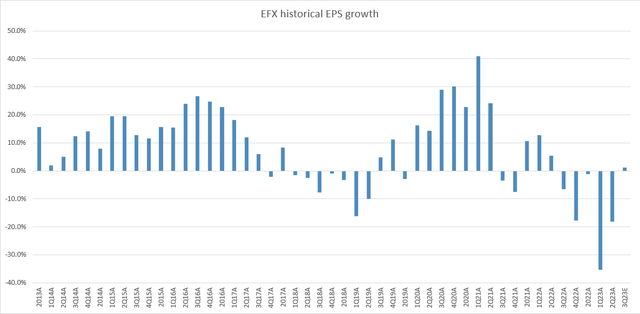

В свете продолжающейся слабости ипотечного рынка и замедления спроса на решения EWS talent solutions руководство понизило прогноз выручки на 23 финансовый год на 25 миллионов долларов. В частности, EFX снизила свои прогнозы, прогнозируя рост выручки с 2,5% до 3,7%, снижение на 55 б.п. в средней точке и прогноз по прибыли на акцию на уровне $ 6,85-7,10, по сравнению с предыдущим диапазоном в $ 7,05-7,35. Ожидается, что ожидаемый спад на ипотечном рынке окажет непропорционально негативное влияние на итоговые показатели компании. Хотя я действительно думаю, что попытка снизить прогноз на 23 финансовый год была хорошо воспринята рынком, мои опасения по поводу краткосрочных перспектив акций не развеяны предполагаемым увеличением прибыли на акцию по сравнению с 3-м и 4-м кварталами. Руководство прогнозировало скорректированную прибыль на акцию в размере от $1,72 до $1,82 за 3кв23. Используя среднюю прибыль на акцию в размере 1,77 доллара, прибыль на акцию за 4кв23 должна была бы составить 2,065 доллара, что представляет собой рост примерно на 35%. Для сравнения, за последнее десятилетие рост EPS EFX лишь однажды превысил 30%.

Более того, согласно новому прогнозу руководства, ожидается, что в 2023 году выдача ипотечных кредитов сократится на 37%. Более высокие ставки по ипотечным кредитам и нехватка доступного жилья являются ключевыми причинами пересмотра по сравнению с предыдущим прогнозом снижения на 32%. Тот факт, что доходы от ипотеки в США снизились и составляют всего 13% от общего дохода, по сравнению с 21%, усиливает мои опасения по поводу того, что EFX оправдает свои ожидания в 4КВ23. Чтобы увеличить прибыль на акцию во 2П23 и 4кв23, выручка в других сегментах должна быть намного лучше, чем обычно, поскольку у них маржа ниже, чем у ипотечного сегмента.

В Соединенных Штатах найм персонала также замедлился по всем направлениям, но это было особенно заметно в секторе «белых воротничков». На мой взгляд, это будет продолжать оказывать давление на EWS talent solutions. В частности, я хочу обратить внимание на тот факт, что руководство заметило снижение объемов найма в июне, что на 10% хуже, чем в апреле, и предсказало, что эта тенденция сохранится в течение всего года. И последнее, но не менее важное: банки становятся более избирательными в отношении того, кому они выдают кредиты, в свете роста просроченной задолженности и замедления экономики, сокращая число людей, получающих новые автокредиты и лимиты по кредитным картам. Все это является препятствием для роста EFX, и проблема в том, что на самом деле они могут ухудшиться в оставшийся период 23 финансового года.

Оценка и риск

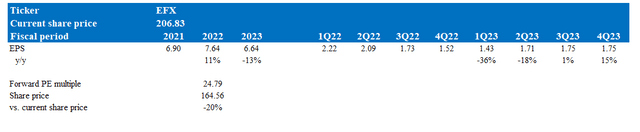

Согласно моей модели, EFX оценивается в 164 доллара в ближайшей перспективе, исходя из прибыли на акцию за 23 финансовый год. Основываясь на исторических показателях роста EPS EFX, вероятность того, что он снова превысит 30%, относительно невелика, особенно с учетом продолжающихся встречных ветров. Если он будет расти средними темпами роста прибыли за 4 квартал в среднем на 10%, то прибыль на акцию за 4КВ23 должна составить 1,75 доллара, или в общей сложности 6,64 доллара за 23 фг.

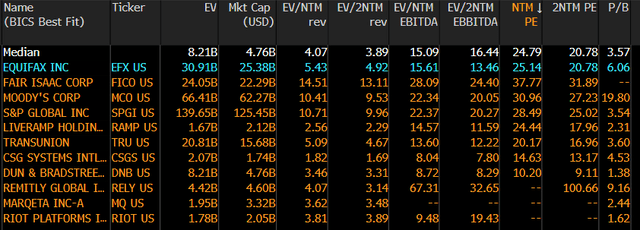

EFX сейчас торгуется на уровне 25-кратной форвардной ставки, что является небольшой премией по сравнению с другими аналогичными поставщиками данных. Учитывая, что рост доходов будет слабым, я бы обычно делал скидку коллегам. Однако, учитывая, что он по-прежнему намного прибыльнее своих аналогов, из-за этого он заслуживает премии, которая компенсирует скидку, которую я бы к нему приложил.

Резюме

Я сохраняю рейтинг EFX «удерживаемый» с оговорками относительно его способности достичь целевого показателя роста прибыли на акцию в 4КВ23 более чем на 30%. Моя главная озабоченность связана с предполагаемым ростом прибыли на акцию в 4КВ23 на 35%, что исторически необычно для EFX. Спад на рынке ипотечного кредитования, сопровождающийся падением числа запросов на получение кредитов на 33% и сокращением числа выдач на 37%, в сочетании с замедлением роста доходов, не связанных с ипотекой, подчеркивает существующие проблемы. Таким образом, несмотря на то, что EFX, возможно, скорректировала свои рекомендации с учетом рыночных реалий, сохраняются проблемы в достижении ожидаемого роста, что делает сохранение рейтинга разумным.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")