: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Тенденция к снижению ежемесячных ставок арендной платы ставит сектор многоквартирных домов под угрозу. Самый последний отчет Zillow по запросам арендной платы за июнь показал, что рост арендных ставок продолжает замедляться в течение июня. В этом же отчете подчеркивалось рекордно высокое количество строящихся объектов. После сдачи это может еще больше снизить арендную плату. Такие названия, как Equity Residential (NYSE:EQR), торгуются на уровнях, которые могут не отражать этот спад. Возможно, это потому, что они показали, что менее подвержены переизбытку предложения, чем можно было бы ожидать. Они могут даже процветать за счет других. Взятые вместе, я считаю, что EQR справедливо оценивается на текущих торговых уровнях.

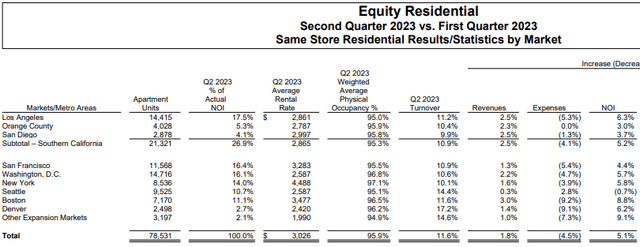

Результаты по долевому жилищному строительству за 2 квартал

EQR увеличил чистый операционный доход в том же магазине (“NOI”) на 5,4% в годовом исчислении. Средние арендные ставки выросли на 6,4%, что способствовало увеличению общей выручки на 5,5%. Уровень заполняемости действительно снизился на 80 базисных пунктов (“б.п.”) в годовом исчислении, но последовательно оставался неизменным, несмотря на увеличение арендных ставок на 1,8% за тот же период.

На отдельных рынках наибольшую силу продемонстрировал Нью-Йорк. Выручка выросла на 13,3% благодаря росту ставок и без изменений в уровне заполняемости. NOI вырос на впечатляющие 21,2%. Рост заметен, учитывая долю рынка в общем объеме NOI. На конец периода его доля составляла 14,2%.

Рынок Южной Калифорнии остается слабым, с отрицательным вкладом NOI из Лос-Анджелеса. Но генеральный директор Марк Паррелл отметил улучшение тенденций в области просрочки на рынке. Это улучшение можно было увидеть в последовательной работе. С 1 по 2 квартал NOI вырос в регионе на 5,2%, что на 10 б.п. выше среднего показателя по портфелю. И этот рост был обусловлен ростом выручки на 2,5%, что также было лучше, чем в целом по портфелю.

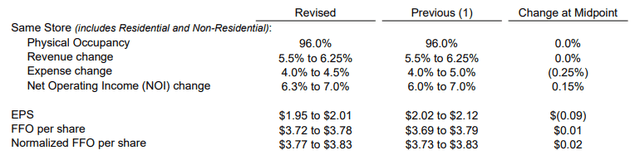

Показатели работы того же магазина привели к росту нормализованных средств от операций на 5,6% в годовом исчислении (“FFO”). Забегая вперед на оставшуюся часть года, отметим, что годовой прогноз по FFO был пересмотрен в сторону повышения на 0,02 доллара за акцию в середине года до 3,80 доллара за акцию.

Это будет означать рост примерно на 8% по сравнению с 2022 финансовым годом. Положительные изменения были частично обусловлены возросшими ожиданиями роста NOI в том же магазине, который, как ожидается, вырастет на 6,65% в середине года из-за снижения ожиданий роста расходов.

Два вывода из отчета EQR о доходах за второй квартал

Возвращение в офис Работает в пользу EQR

Увеличение оттока жителей из городских округов за последние несколько лет хорошо задокументировано. Чему, возможно, уделяется не так много внимания, так это их возвращению. Двумя важными факторами такого возвращения являются ужесточение требований к работе в офисе и улучшение качества жизни.

Рассмотрим Сиэтл. Рынок по-прежнему остается зоной более слабого воздействия. Взвешенная заполняемость примерно на 80 б.п. ниже среднего показателя по портфелю, а чистые эффективные цены в ключевом районе центра города все еще ниже уровня, существовавшего до пандемии. Это связано с продолжающимся использованием концессий.

Но в последние месяцы рынок продемонстрировал некоторые перспективы. Одним из районов, который был упомянут в отчете о доходах, был высокотехнологичный район Саут-Лейк-Юнион. Рост активности был связан с мандатами Amazon по возвращению в офис (AMZN), которые начались в мае.

Это не только Сиэтл. На других рынках, особенно на западном побережье, работодатели ужесточили свои требования к сотрудникам на рабочем месте. Например, в районе залива Сан-Франциско 77% жителей EQR заявили, что они либо являются гибридными, либо полностью работают в офисе.

Требования к работе в офисе имеют значение, потому что это начинает создавать нагрузку на поездки на работу. В связи с общим увеличением трафика по сравнению с последними двумя годами время в пути в городские районы теперь больше, чем было ранее. Естественно, некоторые хотели бы жить поближе к месту своей работы. И среди их новых арендаторов это было названо ключевой причиной подписания нового договора аренды с EQR.

Перспективы поставок Не так важны, как

Пребывание в Солнечном поясе страны стало настоящим бумом для многих. Однако присутствие EQR на этих рынках ограничено. Возможно, это поставило их в невыгодное положение на пути наверх. Но в настоящее время это может сработать в их пользу.

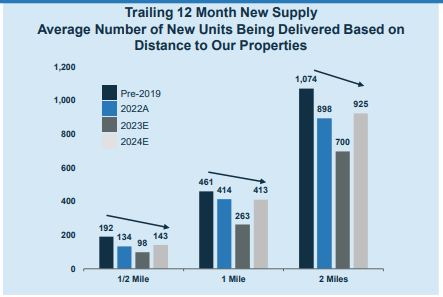

Растущие арендные ставки в сочетании с более благоприятной деловой средой в Солнечном поясе привлекли поток новых застройщиков. Поскольку значительные объемы поставок только начинают поступать на рынок, регион, по-видимому, подвергается большему риску переизбытка предложения.

Поставки также растут на рынках EQR, но в более умеренной степени. Что еще более важно, так это конкурентное предложение, которое компания определяет как жилую недвижимость в радиусе от полумили до двух миль от их объектов. Здесь ожидается рост поставок, но все еще ниже уровня, существовавшего до 2019 года.

EQR отмечает увеличение поставок в условиях конкуренции на некоторых рынках, таких как Вашингтон, округ Колумбия. Но они отметили, что запасы усваиваются здоровыми темпами. Последовательно заполняемость в регионе выросла на 20 б.п., арендные ставки выросли почти на 2%, а NOI вырос на здоровые 5,7%. На мой взгляд, это подтверждает утверждения руководства.

А на своем самом прибыльном операционном рынке, в Нью-Йорке, EQR видит очень мало конкурентоспособных новых предложений. Это должно служить хорошим предзнаменованием для дальнейшего укрепления рынка.

Наибольшее влияние на рынок поставок они ощущают на своих небольших и более “экспансивных” рынках, таких как Денвер, Даллас и Остин. Однако влияние NOI на эти рынки ограничено.

EQR может столкнуться с некоторыми проблемами в Сиэтле, но я ожидаю, что любая слабость здесь будет компенсирована силой на другой стороне побережья.

Является ли акция EQR Покупкой, Продажей или удержанием?

Я рассматриваю операторов многоквартирных домов как подверженных риску снижения арендных ставок из-за увеличения объемов поставок. Однако я считаю, что объекты долевого строительства находятся в лучшем положении из-за их большей концентрации на городских прибрежных рынках. Менее благоприятная среда с точки зрения регулирования — это то, с чем приходится сталкиваться разработчикам wedge. Другое дело — врожденные пространственные ограничения.

Возросшие требования к возвращению на работу, например, со стороны Amazon, также создают проблемы с поездками на работу для тех, кто живет дальше от своих рабочих мест. Это вынуждает многих возвращаться в города, где расположены объекты EQR. Больший акцент на общественной безопасности среди некоторых городских лидеров также приводит к улучшению качества жизни тех, кто все-таки возвращается.

Означает ли это, что акции можно покупать? Я в это не верю. В то время как EQR в меньшей степени подвержен чрезмерному наращиванию, конкурентное предложение на определенных рынках по-прежнему растет. Акции также торгуются, как правило, в соответствии с одноранговыми сообществами AvalonBay (AVB). AVB действительно требует небольшой надбавки.

Между ними двумя нет большой разницы в мировоззрении. Ожидаемый рост финансового результата сопоставим. В портфеле магазинов EQR опережает AVB по общему росту NOI благодаря более контролируемому росту расходов. Но у AVB есть небольшое преимущество в росте выручки. В остальном эти две компании очень похожи.

Консенсус-прогнозы Уолл-стрит предполагают рост показателя в среднем на 8,3%. Я верю, что это может случиться. Но я не верю, что доходность вызовет большой энтузиазм у инвесторов, учитывая текущие премии за риск. Хотя EQR — хорошо управляемая компания со стабильным прогнозом, я придерживаюсь нейтрального взгляда на акции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")