: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Essential Utilities (NYSE:WTRG) предоставляет услуги водоснабжения, канализации и природного газа в Соединенных Штатах. Деятельность компании, как я бы сказал, устойчива к рецессии, поскольку вода является основной необходимостью. Несмотря на низкий уровень риска, я считаю, что оценка компании в настоящее время слишком высока, поскольку у компании возникают проблемы с преобразованием своей бухгалтерской прибыли в свободный денежный поток. По этой причине у меня высокий рейтинг продаж акций.

Компания и ее финансовые показатели

Основные коммунальные службы работают так, как следует из названия — они обеспечивают необходимую инфраструктуру, связанную с обеспечением водой. Компании также принадлежит «Peoples», компания, которая заменяет трубопроводы природного газа в Соединенных Штатах, которую компания приобрела в 2020 году. Компания имеет долгую историю, поскольку Essential Utilities была основана еще в 1886 году.

С 2002 по 2019 год у компании были скромные темпы роста в 6,2% — в 2020 году компания завершила приобретение Peoples стоимостью более 3,4 миллиарда долларов затрат за год, что временно ускорило ее рост. Аналитики ожидают, что рост компании снизится с максимумов 2020-2022 годов до показателей, соответствующих истории компании — я считаю, что это разумное предположение, поскольку в первом квартале рост компании составил 3,9%, что примерно соответствует истории компании.

Essential Utilities обладает очень высокой операционной рентабельностью, которая исторически составляла около 40%. С приобретением компании в 2020 году их операционная маржа значительно снизилась — примерно до 30%:

В настоящее время остаточная операционная маржа компании составляет 28,7%. В настоящее время я не вижу никаких признаков улучшения маржи, хотя аналитики в настоящее время ожидают скачка к историческим показателям, поскольку консенсус-оценки указывают на маржу в 39% к 2027 году.

У Essential Utilities низкий остаток наличности в размере 20 миллионов долларов и непогашенные процентные долги в размере 6726 миллионов долларов, из которых почти все являются долгосрочными долгами.

Слабые денежные потоки

У Essential Utilities очень слабые денежные потоки, поскольку компания нуждается в постоянных инвестициях в свою деятельность и добивается роста неорганическим путем за счет приобретения сообществ для расширения присутствия трубопроводов Aqua. Essential Utilities в значительной степени финансировала свою деятельность за счет размещения акций — например, в 2020 году компания привлекла около 311 миллионов долларов за счет размещения акций. Акционеры столкнулись с существенным уменьшением своих активов, поскольку количество акций компании в обращении подскочило примерно со 177 миллионов в 2013 году до текущего показателя, превышающего 263 миллиона.

Кроме того, для финансирования исторически скромного роста компании компания постоянно приобретает активы для расширения своей деятельности. Некоторые примеры этого включают покупку канализационной системы Union Rome 10 июля за 25,5 миллионов долларов и покупку системы канализации стоимостью 18 миллионов долларов, которая, как ожидается, будет завершена в 1/24 квартале, о чем было объявлено в мае. Денежные приобретения основных коммунальных предприятий являются постоянными и отбирают значительные объемы денежных потоков у инвесторов:

Эти факторы способствуют тому, что Essential Utilities имеет очень слабые денежные потоки по сравнению с ее бухгалтерской прибылью. В дополнение к предыдущим неудобствам, компания испытывает острую потребность в капитальных затратах — за последние двенадцать месяцев капитальные вложения компании составили 1188 миллионов долларов, в то время как затраты на НИОКР составляют всего 327 миллионов долларов.

Оценка

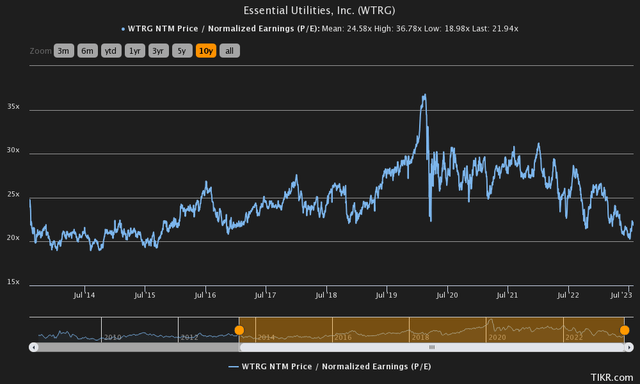

Соотношение цены и прибыли Essential Utilities NTM составляет 21,94, что примерно соответствует историческому показателю:

Это относительно высокая цифра, но поскольку доходы компании, возможно, не подвержены рецессии, ее можно понять. Поскольку компания так плохо конвертирует свои доходы в свободный денежный поток, модель дисконтированных денежных потоков раскрывает неприглядную правду об оценке компании.

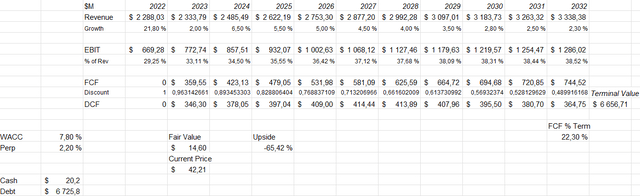

По оценкам модели DCF, у меня есть рост на 2% в текущем году, с ускорением роста в 2024 году до 6,5%, где он медленно снижается до уровня около 2%. Я считаю, что это справедливые оценки, поскольку они вполне соответствуют прошлым результатам деятельности компании.

По моим оценкам, рентабельность по EBIT компании вернется к текущему показателю и составит 38,52% в 2032 году — это ожидаемый аналитиками рост, но в настоящее время я не вижу очень веских оснований для такого заявления; приобретение Peoples было осуществлено в 2020 году, что ослабило маржу компании, и возможный синергетический эффект и повышение эффективности уже должны были бы в значительной степени материализоваться, но рентабельность по EBIT компании продолжает падать. Возможным объяснением может быть то, что текущая инфляция временно влияет на маржу компании, но со временем компания должна преодолеть инфляцию, улучшив маржу.

Как объяснялось в предыдущем параграфе, Essential Utilities плохо конвертирует свою бухгалтерскую прибыль в свободный денежный поток — их денежные потоки были отрицательными в течение нескольких лет. В своих оценках я допускаю возможность сомнений в будущих оценках, поскольку оцениваю денежные потоки как положительные даже при умеренном росте. По сути, это означало бы, что компания может значительно снизить уровень своих капитальных затрат в будущем.

Эти ожидания приводят к предполагаемой справедливой стоимости акций в размере $ 14,60, что на -65% ниже текущей цены в $42,21:

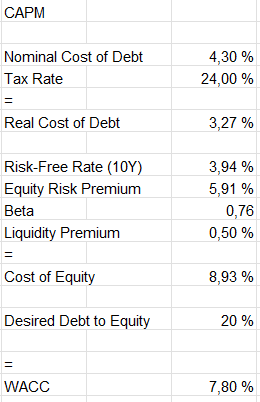

Низкая взвешенная средняя стоимость капитала, которую я использовал, получена из модели ценообразования капитальных активов:

В первом квартале процентные расходы компании составили 72,7 миллиона долларов. При остатке долга в размере 6726 миллионов долларов это составляет около 4,3% процентной ставки, которую я использовал в модели. Я полагаю, что долгосрочное соотношение долга к собственному капиталу компании должно составлять около 20% — это более низкий показатель, чем в настоящее время, поскольку компания начнет выплачивать долги, взятые для финансирования приобретения, в 2020 году.

Я использую доходность 10-летних облигаций Соединенных Штатов в размере 3,94% в качестве безрисковой ставки. Премия за риск акционерного капитала — это оценка профессора Асвата Дамодарана. По оценкам Yahoo Finance, бета-версия компании составляет 0,76. Наконец, я добавляю премию за ликвидность в размере 0,5% к стоимости собственного капитала. Таким образом, стоимость собственного капитала составляет 8,93%, а WACC — 7,8%.

Навынос

Если только я не упустил важную информацию в процессе своего исследования, я думаю, что Essential Utilities кажется плохой инвестицией. Компания истощает денежный поток, чтобы добиться скромного роста, и по мере того, как компания выплачивает дивиденды, она постоянно размывает свои акции, находящиеся в обращении. Несмотря на то, что деятельность компании характеризуется очень низким уровнем риска, низкие денежные потоки влияют на мою оценку. При цене в 42,21 доллара у меня высокий рейтинг продаж по акциям.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")