: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Evergy (NASDAQ:EVRG) — электроэнергетическая компания, базирующаяся в Топеке, штат Канзас, и Канзас-Сити, штат Миссури. В настоящее время фирма является крупнейшей электрической компанией в Канзасе, обслуживающей свыше 1,7 млн жилых, коммерческих и промышленных клиентов.

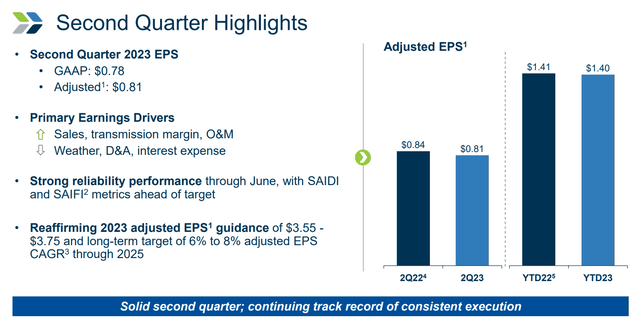

Благодаря своей деятельности Evergy зафиксировала выручку во втором квартале в размере $1,35 млрд — снижение на 6,38% в годовом исчислении — наряду с чистой прибылью в размере $179,10млн — снижение на 7,92% — и свободным денежным потоком в размере $224,20 млн, что на 16,31% больше, чем ожидалось, за счет увеличения финансовых и операционных денежных потоков.

Вступление

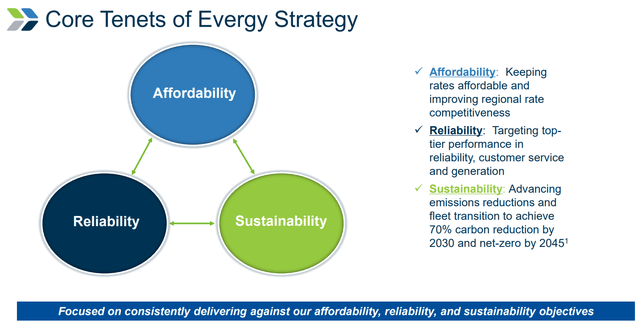

Центральным элементом операционной стратегии Evergy остается ее трехуровневая структура, которая подчеркивает масштабируемость и расширение тарифной базы за счет доступности по цене и ценовой конкуренции, надежную производительность для снижения накладных расходов и поддержания роста маржи, а также экономически эффективные цели ESG, ориентированные на устойчивое развитие.

Совокупный нарастающий эффект последней многоцелевой стратегии, наряду с общей недооценкой и сильным прогнозом на будущее, заставляет меня оценить Evergy как ‘покупаемую’.

Оценка и финансовые показатели

Общий обзор

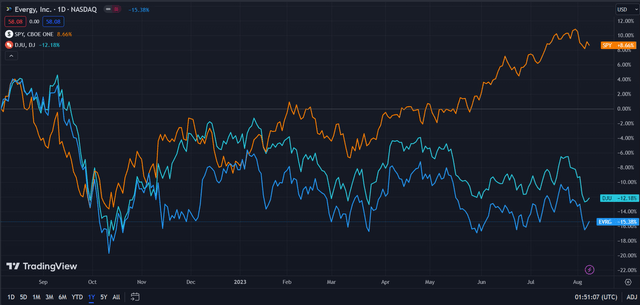

В период TTM акции Evergy упали на 15,38%, что привело к снижению цен как на индекс полезности Доу-Джонса (DJU) — на 12,18%, так и на широкий рынок, представленный S&P 500 (SPY) — на 8,66%.

Я полагаю, что общие низкие показатели Evergy являются результатом ее относительной, скорректированной на риск привлекательности для облигаций с более высокой процентной ставкой. А DJU, состоящий из более крупных коммунальных компаний, испытывал меньшую волатильность.

Тем не менее, я считаю, что Evergy имеет встроенный долгосрочный рост при оценке операционного потенциала и стоимостных оценок.

Сопоставимые компании

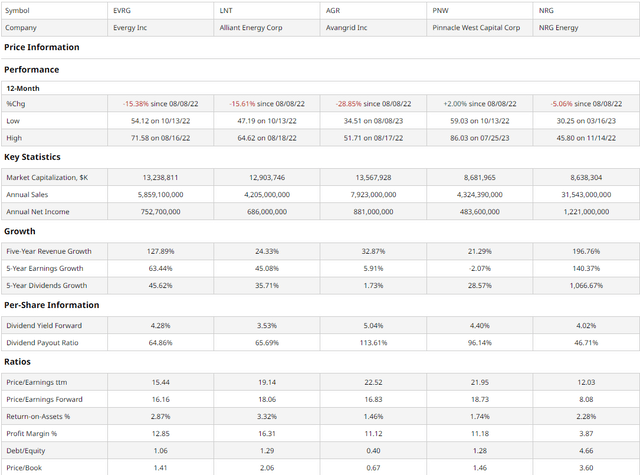

Коммунальная отрасль остается консолидированной на региональном уровне, при этом присущий коммунальным предприятиям естественный монополизм усугубляет этот эффект. Однако на национальном уровне отрасль остается фрагментированной между регионами обслуживания. Таким образом, я стремился сравнить Evergy с аналогичными по размеру компаниями с аналогичными операциями, но не обязательно с прямой конкуренцией. В эту когорту входят базирующаяся в Мэдисоне, штат Висконсин, компания по производству электроэнергии и природного газа Alliant Energy (LNT), обслуживающая и поставляющая энергию фирма Avangrid (AGR) из Новой Англии, базирующаяся в Фениксе, штат Аризона, Pinnacle West Capital Corporation (PNW) и базирующаяся в Хьюстоне, штат Техас, многопрофильная компания NRG Energy (NRG).

Как было продемонстрировано выше, Evergy пережила совместное снижение цен на втором месте в годовом исчислении, что, вероятно, является комбинированным результатом роста процентных ставок и снижения чистой прибыли, при этом Evergy делает ставку на доступность базовой ставки.

Несмотря на это, Evergy демонстрирует превосходные возможности, связанные с ростом, мультипликативную стоимость и устойчивую доходность для акционеров.

Например, Evergy поддерживает второй по величине итоговый и форвардный коэффициенты P/E, наряду со вторым по величине коэффициентом P/B, демонстрируя ценность в отчете о прибылях и убытках и балансе.

Кроме того, Evergy сохраняет огромные возможности для роста, занимая второе место по показателям роста выручки за 5 лет наряду со вторым по величине показателем рентабельности инвестиций и вторым по величине соотношением долга/собственного капитала, что открывает большие возможности для реинвестирования.

Более того, инвесторы могут рассчитывать на последовательные программы возврата, при этом Evergy сохранит третий по величине дивиденд при дисциплинированном коэффициенте выплат и втором по величине росте дивидендов.

Оценка

Согласно моей оценке дисконтированных денежных потоков, в базовом варианте чистая приведенная стоимость Evergy составляет 70,01 доллара, что означает, что при текущей цене в 58,10 доллара акции недооценены на 17%.

Моя модель, рассчитанная на 5 лет без встроенного постоянного роста, предполагает ставку дисконтирования в размере 9%, уравновешивающую низкий риск акционерного капитала с соотношением долга к собственному капиталу >1 и растущими ставками. Чтобы оставаться консервативным, я дополнительно рассчитал прогнозируемый темп роста выручки в размере 8%, что ниже, чем прогнозируемый темп роста выручки за 5 лет в размере 20,15%.

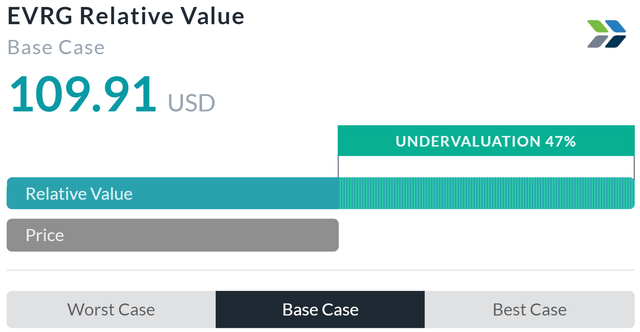

Основанный на мультипликаторах инструмент относительной оценки Alpha Spread более чем подтверждает мой тезис о недооценке, оценивая базовую недооценку в 47% при справедливой цене в 47%.

Однако модель относительной оценки Alpha Spread не позволяет дисконтировать значительные дивиденды Evergy или учитывать форвардные риски.

Таким образом, принимая средневзвешенную оценку моего NPV и относительной оценки альфа-спреда — с перекосом в сторону моей модели — справедливая стоимость Evergy составляет 76,92 доллара, при этом акции в настоящее время недооценены на 25%.

Evergy стремится увеличить базу ставок за счет увеличения инвестиций в инфраструктуру

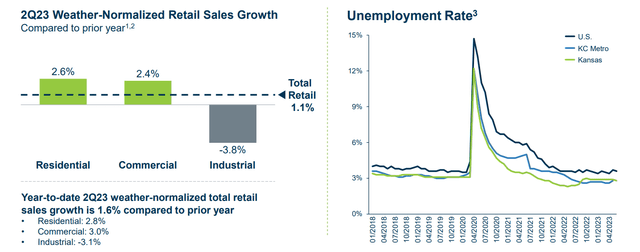

Несмотря на сохраняющуюся макроэкономическую неопределенность, региональное позиционирование Evergy и ее базовая ставка позволяют фирме сохранять уровень роста в сочетании с признаками восстановления экономики, что позволяет Evergy в дальнейшем сосредоточиться на увеличении маржи. Например, снижение безработицы и рост доходов обеспечили рост продаж жилья на 2,6% и рост коммерческих розничных продаж на 2,4% с учетом погодных условий.

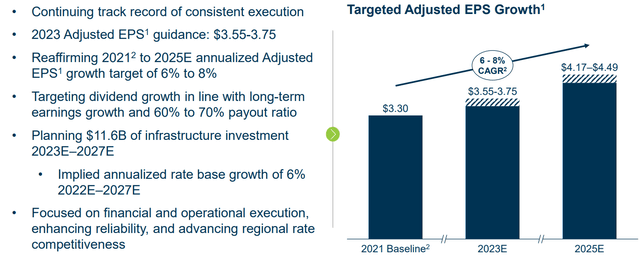

На более детальном уровне Evergy фокусируется на постепенном росте прибыли на акцию, поддерживаемом сочетанием стабильности, разумной стратегии размещения капитала и дополнительных инвестиций в инфраструктуру, направленных на расширение базы ставок Evergy. Например, Evergy планирует инвестировать $11,6 млрд в инфраструктуру в течение следующих 4 лет, что приведет к росту базовой ставки в годовом исчислении на 6%. В сочетании со стабильно растущими процентными ставками, которые растут все еще медленнее инфляции, Evergy может поддерживать одновременное увеличение масштаба и маржи.

Консенсус на Уолл-стрит

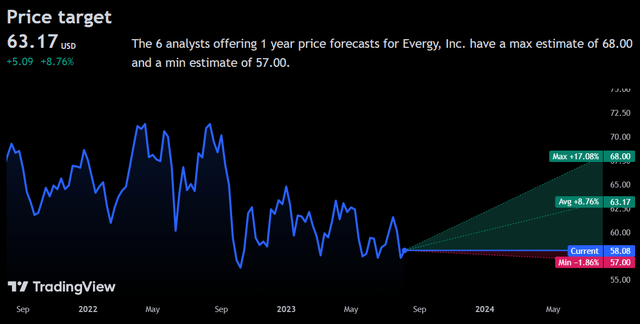

Аналитики в целом разделяют мой позитивный взгляд на акции, оценивая среднюю целевую цену за 1 год в 63,17 доллара, что на 8,76% больше.

Аналитики прогнозируют, что даже при минимальной прогнозируемой целевой цене в 57,00 долларов инвесторы сохранят чистый позитив, учитывая форвардные дивиденды компании в размере 4,22%.

Я полагаю, что Уолл-стрит либо предвидит снижение ставок, либо понимает, что рынок в целом слишком остро отреагировал на скорректированную с учетом риска привлекательность облигаций по сравнению с коммунальными услугами.

Риски и вызовы

Растущие процентные ставки снижают возможности и привлекательность компании

Как уже неоднократно обсуждалось, акции коммунальных предприятий показали относительно слабую динамику цен в годовом исчислении, в основном в результате роста процентных ставок, что сделало аналогичные динамичные облигации более привлекательными с поправкой на риск. Однако более того, растущие процентные ставки также снижают способность Evergy адекватно инвестировать в инфраструктуру. Хотя увеличение государственных и частных инвестиций в инфраструктуру может оградить Evergy от наихудших из этих последствий, Evergy, тем не менее, может столкнуться с ростом затрат и дальнейшим снижением прибыльности для выполнения своих планов.

Сложности регулирования могут привести к росту затрат на соблюдение требований

Постоянно меняющийся климат и погодные условия сами по себе увеличивают стоимость бизнеса Evergy, которая должна модернизировать свою инфраструктуру для поддержания надежности. Однако с увеличением государственных инвестиций и субсидий в инфраструктуру усиливается контроль со стороны правительства. Такое совокупное усиление контроля наряду с ужесточением законодательства в области климата может увеличить затраты на соблюдение требований и привести к сокращению свободных денежных потоков, а также к увеличению числа судебных разбирательств по экологическим вопросам.

Вывод

Заглядывая в будущее, Evergy продолжает гарантировать инвесторам с высоким доходом высокие дивиденды, поддерживаемые инкременталистским инвестиционным подходом, обеспечивающим устойчивое расширение базовой ставки.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")