: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Цена акций Extra Space Storage (NYSE:EXR) упала более чем на 40 процентов по сравнению с ее историческим максимумом. Это означает, что акции торгуются ниже, чем когда-либо с первой половины 2021 года. На мой взгляд, это отличная возможность добавить акции в свой портфель по справедливой цене. И это именно та причина, по которой я уже несколько месяцев инвестирую в дополнительное пространство для хранения с помощью плана экономии.

Почему акции страдают?

Существует много причин, по которым инвесторы избегают, в частности, акций REIT. Одним из них является общая ситуация с процентными ставками, в условиях которой страдают многие REIT. В частности, у REIT, испытывающих нехватку капитала, могут возникнуть проблемы с обслуживанием своего долга, если процентные ставки вырастут.

С другой стороны, приобретение конкурента Life Storage за 145,82 доллара за акцию может выбить инвесторов из колеи. Сделка увеличит портфель Extra Space Storage более чем на 50 процентов. Это сделает Extra Space Storage крупнейшим оператором самообслуживания в США.

Кроме того, многие инвесторы могут опасаться ухудшения состояния экономики, из-за чего люди будут освобождать свои складские помещения.

На мой взгляд, рынок наказывает все REIT по всем направлениям скорее по макроэкономическим причинам. Это делает еще более целесообразным индивидуальный подход к компаниям, и именно здесь инвесторы получают выгоду от своих денег за счет дополнительного места для хранения.

Отличная бизнес-модель становится лучше благодаря приобретению пожизненного хранилища

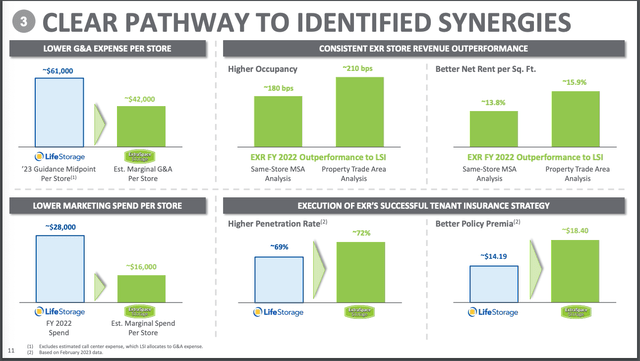

Во-первых, дополнительное пространство для хранения данных имеет очень осязаемую и привлекательную бизнес-модель. Компания предлагает широкий выбор вариантов хранения, а также дополнительные услуги. Также, включая приобретение Life Storage, компания будет управлять более чем 3500 филиалами, а также увеличит присутствие на растущих рынках, таких как Техас (рост на 2,8 процента), Флорида (рост на 2,1 процента) и Юго-восток (рост на 0,8 процента), в то время как присутствие в Калифорнии и на Гавайях, а следовательно, и зависимость от них, увеличатся. уменьшаться. Кроме того, приобретение позволит получить синергетический эффект минимум в размере 100 миллионов долларов. Маркетинговые расходы на один магазин снизятся, и ожидается, что уровень проникновения также улучшится.

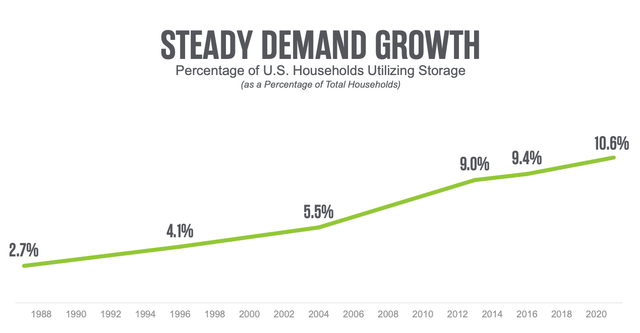

Сказав это, давайте немного уменьшим масштаб и рассмотрим общую картину. Что мне действительно нравится, так это то, что дополнительное пространство для хранения выигрывает от постоянно растущего спроса на варианты складских помещений. Например, спрос всех домохозяйств США на складские помещения за пределами территории удвоился за последние 20 лет.

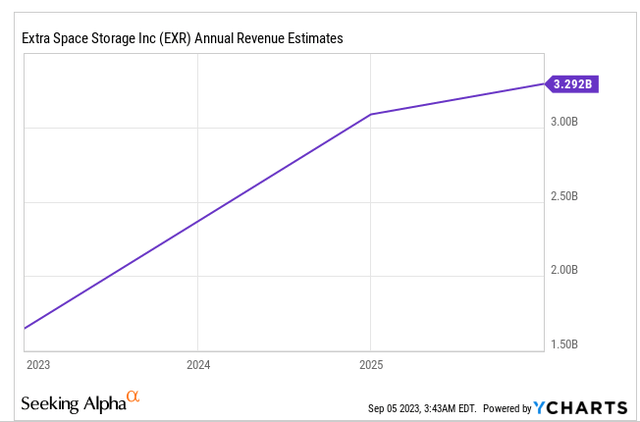

В этом отношении продажи и AFFO также очень хорошо развивались в последние годы. Например, ожидается, что выручка вырастет с 238 миллионов долларов в 2007 году до 2,4 миллиарда долларов в текущем финансовом году. Аналитики даже ожидают, что к 2025 году выручка достигнет 3,2 миллиарда долларов. Как я покажу через секунду, этот позитивный прогноз оправдан.

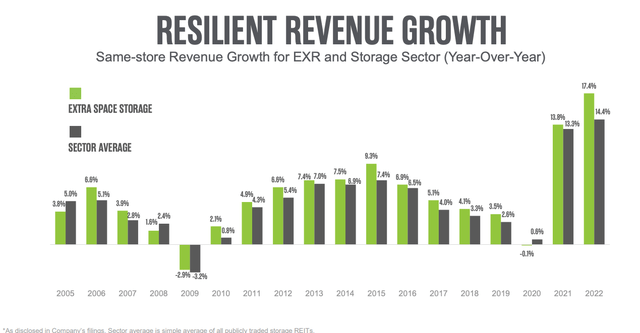

Стоит отметить, что за последние 18 лет складские помещения с дополнительным пространством опережали рынок по росту выручки почти каждый год, за редким исключением. Такая преемственность свидетельствует о дальновидности управленческой команды и дает основания для оптимизма в отношении того, что высокие показатели сохранятся.

Как инвестору, мне в целом нравится бизнес-модель операторов самообслуживания. Во-первых, мне нравится тот факт, что клиенты хранят свои товары очень долго и у них нет большого стимула менять это. Кроме того, операторам самообслуживания не требуется большое количество сотрудников для управления местами хранения. После настройки эксплуатационные расходы сводятся к минимуму.

По общему признанию, нельзя отрицать, что люди могут ликвидировать свои запасы в случае экономического кризиса. Тем не менее, риск кажется управляемым. Например, как во время финансового кризиса, так и в 2020 году снижение продаж было ограниченным. Однако оба эти события были исключительными и сопровождались высоким уровнем безработицы. Тот факт, что продажи здесь упали на низкий однозначный процент, говорит о силе бизнес-модели.

Прямо сейчас рынок предоставляет вам историческую скидку

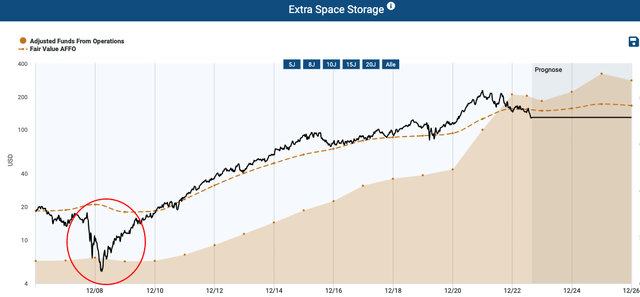

Для оценки доли дополнительного пространства для хранения я в основном смотрю на средние значения коэффициентов AFFO.

Исходя из текущей AFFO в размере 8,4 доллара, складские запасы Extra Space кажутся недооцененными и при текущем соотношении P/E, равном 16, торгуются ниже справедливой стоимости в 21,4 доллара за последние десять финансовых лет.

Исходя из этого сценария оценки и ожидаемого AFFO на 2024 год, текущая цена покупки в размере 128 долларов США приведет к потенциальной годовой рентабельности инвестиций в размере 34 процентов. Короче говоря, единственный раз за последние 20 лет, когда имело место такое большое расхождение со справедливой стоимостью, был во время финансового кризиса.

И, оглядываясь назад, можно сказать, что это была отличная возможность для покупки. Даже если инвесторы купили акции Extra Space Storage на максимуме 2007 года почти по 19 долларов за штуку, они по-прежнему ожидают годовой доход более чем на 14 процентов, несмотря на недавние неудачи.

Несколько слов о дивидендах

Несколько неясным является описание дивидендов на многих порталах или сайтах. В рамках слияния с Life Storage и в соответствии с условиями контракта Extra Space Storage была вынуждена разделить дивиденды за 3 квартал. В июле 2023 года компания объявила о распределении в размере 1,01 доллара. Недавно руководство подтвердило, что выплатит оставшуюся часть квартальных дивидендов в сентябре. Таким образом, раздельный платеж — это всего лишь одноразовое событие. Это не означает уменьшения размера дивидендов, и дополнительное место для хранения не изменяет ежеквартальные интервалы распределения.

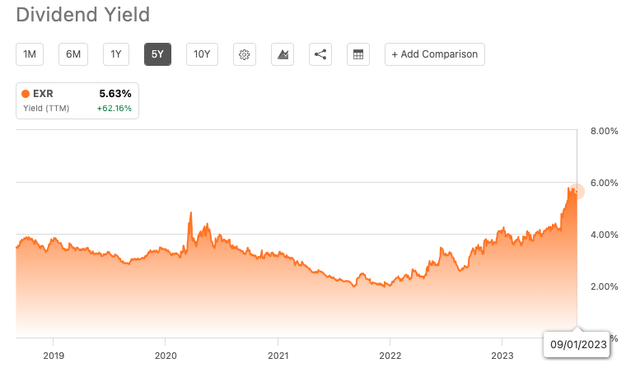

В целом, это открыло более чем привлекательные возможности для инвесторов, инвестирующих в дивиденды. В настоящее время эта акция привлекает инвесторов дивидендной доходностью выше среднего уровня в 5,25 процента. Это значительно выше среднего показателя за 5 лет, составляющего 3,4 процента.

И это не последняя хорошая новость. Дивиденды, на мой взгляд, также безопасны. По оценкам AFFO, коэффициент выплат в настоящее время составляет 76 процентов. Коэффициент выплат наличными даже ниже 70 процентов.

Для REIT это очень хорошая цифра, которая оставляет возможности для дальнейшего увеличения. В последние годы компания Extra Space Storage увеличила свои дивиденды в феврале. Учитывая ожидаемый рост AFFO, я думаю, что возможен рост дивидендов в однозначных цифрах. Но даже увеличение всего на 7 или 8 процентов привело бы к повышению доходности в диапазоне 5,5 процента и выше.

Вывод

На мой взгляд, благодаря хорошему развитию операционного бизнеса и текущей недооценке, дополнительная площадь складских помещений открывает уникальную возможность покупки. В дополнение к потенциальной цене акций инвесторы могут обеспечить исторически высокую дивидендную доходность в размере более 5% с потенциалом дальнейшего увеличения.

Однако в настоящее время акции находятся в явном нисходящем тренде. Возможно, ситуация и дальше будет ухудшаться. Я вижу этот риск прежде всего в том случае, если процентные ставки продолжат расти или произойдет замедление экономического роста. В этом отношении здесь трудно определить или спрогнозировать дно. По этим причинам в настоящее время я упорно и стабильно инвестирую определенную сумму в акции каждый месяц, получаю дивиденды и с нетерпением жду дальнейшего роста цен.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")