: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Сегодня я хочу пролить свет на акции, которыми я не владею (пока), но которые, безусловно, кажутся достойными включения в портфель долгосрочных инвесторов для увеличения дивидендов.

Я говорю о FactSet Research Systems (NYSE:FDS), которая является одним из основных поставщиков данных для аналитиков на стороне покупателей, аналитиков на стороне продавцов, управляющих активами, банкиров, хедж-фондов, фондов прямых инвестиций и других профессионалов финансовой индустрии.

FactSet была основана в 1978 году, стала публичной в 1996 году и была добавлена в S&P 500 в 2021 году.

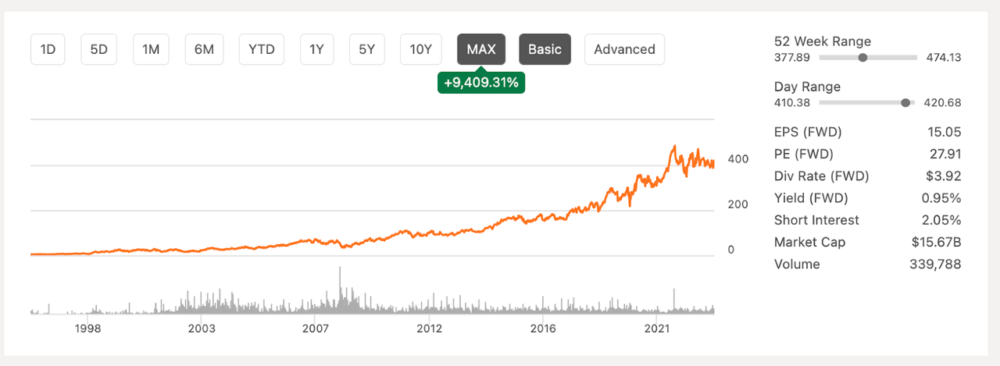

Эта акция имеет долгую историю опережающих показателей на рынках.

За последние 5 лет акции FDS выросли на 104,8%, что лучше, чем рост SPY на 61%.

За последние 10 лет FDS выросла на 282%, с большим отрывом опередив SPY на 166%.

И, перейдя к “максимальному” временному интервалу в Seeking Alpha, мы видим, что прибыль по этим акциям превысила 9000%.

Излишне говорить, что долгосрочные акционеры здесь очень довольны своими инвестициями, и, двигаясь вперед, я считаю, что у FDS есть потенциал продолжать генерировать alpha.

Почему акции показали такие хорошие результаты?

Короче говоря, фундаментальный рост.

Аналитическая записка о компании от CFRA (одного из конкурентов FactSet) прекрасно подводит итог выдающейся истории компании:

Аналитик CFRA написал: “FDS удавалось увеличивать свою прибыль в течение 42 лет подряд, а прибыль — в течение 26 лет подряд, поскольку ее доходная база более чем на 98% повторяется, а ее расходы имеют большую переменную составляющую”.

Честно говоря, лучше от этого не становится.

Эти стабильно растущие фундаментальные показатели позволили FDS стабильно повышать свои дивиденды вот уже 23 года подряд.

Покажите мне компанию с такими историческими особенностями, и я захочу владеть акциями.

Этот совокупный успех является причиной того, что FDS продвигается в моем личном списке наблюдения, и в этой статье я расскажу о своем оптимистичном прогнозе по акциям, моей оценке справедливой стоимости и моем плане (надеюсь) укрепления позиции FDS в моем личном портфеле в будущем.

Обзор компании

Эта компания предлагает собственные и сторонние данные, а также исполнение сделок, управление рисками, новости в режиме реального времени и исторический анализ, которые поддерживают работу, выполняемую во многих компаниях, ориентированных на финансы / инвестиции.

В качестве практического примера, любой, кто знаком с моими статьями, знает, что я часто использую быстрые графики, чтобы выделить фундаментальные тенденции и показать, в чем заключается справедливая стоимость. Что ж, все данные, представленные на этих графиках, взяты из FactSet.

Высокие затраты на коммутацию для корпоративных клиентов, использующих данные и приложения FactSet, способствуют успеху компании.

Коэффициент удержания FDS составляет примерно 90%, что указывает на прочность его рва.

Существует также сетевой эффект, когда речь заходит о таких приложениях, как обмен сообщениями только для подписчиков, которые предлагаются в этом пространстве.

Рассматривая конкурентную среду, интересно, что FactSet является самым маленьким из известных брендов здесь (с точки зрения доли рынка).

Bloomberg доминирует в сфере финансовых данных и новостей с долей рынка около 33%.

Следующим у нас будет Refinitiv Eikon с долей рынка ~ 20%.

Затем S&P Capital IQ/Market Intelligence с долей ~6%.

И, наконец, FactSet с долей в 4-5%.

Bloomberg известен своим подходом в отрасли «все или ничего», что означает, что его услуга является самой дорогой (стоимость ~ 25 000 долларов в год за место для доступа к терминалу).

Но, безусловно, существует рынок для подхода a la carte, предлагающего конечным пользователям только то, что им нужно, по более низким ценам, и, по-видимому, это способ, с помощью которого FactSet может продолжать занимать долю рынка (Bloomberg пока не принял этот подход).

Более того, я думаю, что относительно меньший размер FDS интригует, потому что я могу представить мир, в котором эта компания является объектом слияний и поглощений.

Я должен предположить, что одна из крупных бирж / брокерских контор хотела бы включить потоки проприетарных данных в предложения, которые они предоставляют клиентам.

Я также мог бы представить себе будущее, в котором крупная технологическая компания, заинтересованная в сборе и распространении больших объемов данных, приобретет такую компанию, как FactSet, для расширения своего SaaS-портфолио.

Я никогда не делаю инвестиций, основанных на спекуляциях о слияниях и поглощениях, но приятно осознавать, что потенциал роста существует благодаря текущей рыночной капитализации FDS и занимаемой ею доле рынка в соответствующей отрасли.

Риски:

Из-за того, что FactSet полагается на контракты инвестиционных менеджеров и аналитиков, продажи компании могут быть экономически чувствительными (при плохих показателях рынка любому из этих платных бизнес-клиентов придется сокращать расходы).

Но тот факт, что FDS работает по модели подписки, помогает сгладить эту потенциальную цикличность.

Продолжающийся переход от активного управления инвестициями к пассивному (обусловленный распространением недорогих ETF) потенциально может нанести ущерб покупательскому бизнесу FactSet.

Эта угроза, безусловно, реальна; однако эта тенденция сохраняется уже десять лет, и на протяжении всего этого периода FactSet продолжал наращивать свои верхние и нижние показатели замечательными темпами.

Более абстрактной угрозой является потенциальное негативное влияние, которое развитие искусственного интеллекта может оказать на бизнес-модель FactSet.

Пытаясь применить мышление второго уровня к бизнес-модели FactSet и конкурентному рву, я могу представить будущее, в котором довольно легко научить программу искусственного интеллекта сканировать Интернет (просматривая заявки публично торгуемых компаний) и быстро и легко агрегировать эти данные, уменьшая потребность в такая компания, как FactSet, которая делает это за вас.

Хотя я ловлю себя на мысли о потенциальном влиянии (как положительном, так и отрицательном) ИИ на компании в моем портфолио и моем списке наблюдения, я также отмечу, что конкурентные угрозы, связанные с ИИ, невероятно трудно предсказать из-за неопределенного характера его возможностей в будущем.

Часто мне нравится придерживаться подхода “лучше перестраховаться, чем потом сожалеть”, когда речь заходит о теоретических рисках на рынке.

Есть сотни замечательных компаний, которыми можно владеть, поэтому, если я когда-нибудь начинаю нервничать из-за какой-то из них, я обычно остаюсь в стороне и вкладываю свои деньги в другое место.

Но, как я вам сейчас покажу, в мире мало компаний, которые за эти годы создали более надежные фундаментальные показатели, чем FDS, и поэтому я не хочу потенциально слишком остро реагировать на предполагаемую угрозу и упускать хорошую возможность.

Руководство и управленческая команда FactSet за последние 45 лет доказали, что они более чем способны развивать бизнес, несмотря на многочисленные препятствия, и, как я люблю говорить, совершенство никогда не приходит случайно.

Имея это в виду, если бы мне пришлось гадать, я бы сказал, что, скорее всего, люди, отвечающие за FactSet, будут способствовать постоянным инновациям и внедрению новых технологий, позволяя бизнесу развиваться (и расти) с течением времени.

Например, на этой неделе FactSet предприняла шаги по слияниям и поглощениям, приобретя idaciti, компанию по сбору и визуализации данных SaaS (программное обеспечение как услуга), которая использует машинное обучение для увеличения глубины своих собственных предложений и совершенствования методов сбора данных, связанных с искусственным интеллектом.

В целом, мне нравятся эти бизнес-модели с низкой стоимостью активов, основанные на подписке (предсказуемые), с высокой маржой; однако я был бы неосторожен, если бы не упомянул об угрозах, потому что, каким бы значительным ни был исторический рост FDS, ни одна компания не идеальна, и все инвестиции в акции сопряжены с риском.

Удивительные основы

Итак, покончив с потенциальными плохими новостями, давайте поговорим о том, что меня больше всего привлекает в FDS как в потенциальной инвестиции.

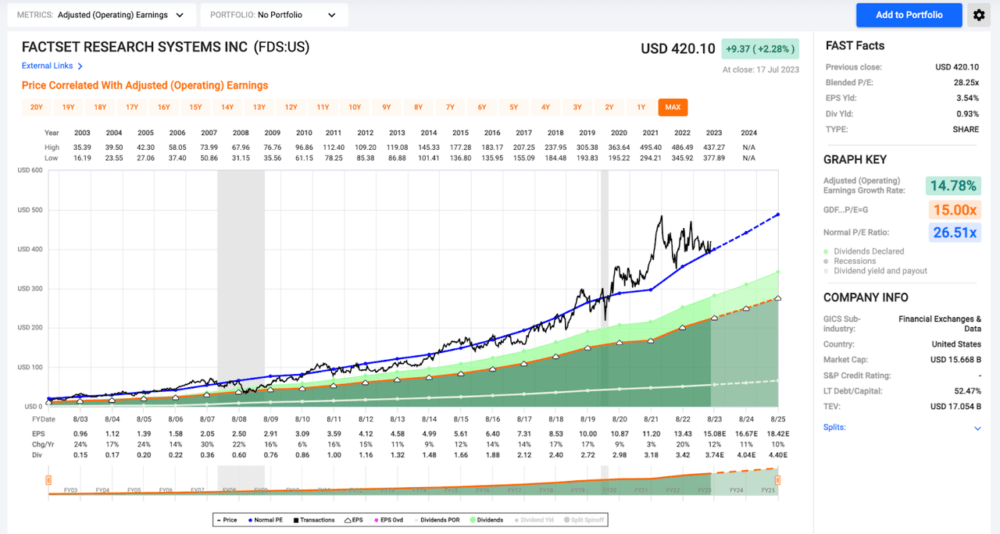

Как говорится в примечании CFRA, FactSet имеет почти идеальные показатели фундаментального роста за последние десятилетия.

Взглянув на график ниже, вы заметите, что это не рост токенов.

Источник: Графики F.A.S.T.

FDS добилась двузначного роста прибыли на акцию в годовом исчислении в течение 16 из последних 20 лет.

За последние 20 лет средний показатель прибыли на акцию FDS составил 14,7%.

Учитывая такой рост, ни для кого не должно быть сюрпризом, что эти акции превзошли рынок.

Дивиденд

Этот двузначный фундаментальный рост обеспечил надежный рост прибыли акционеров.

Как я уже сказал, в настоящее время FDS демонстрирует 23-летнюю тенденцию роста дивидендов.

И из-за низкого коэффициента выплаты дивидендов на акцию (всего 26%) и продолжающихся перспектив двузначного роста акций, я думаю, что чрезвычайно вероятно, что FDS продолжит увеличивать свои ежегодные дивиденды, став через пару лет дивидендным аристократом.

За последние 5 лет FDS обеспечила акционерам рост дивидендов на 9,5%.

10-летний DGR FDS составляет приблизительно 11,5%.

И за последние 20 лет среднегодовой прирост дивидендов FDS составил примерно 18,2%.

Все это фантастические результаты, и именно поэтому я был бы более чем счастлив владеть акциями FDS, несмотря на относительно низкую доходность в 0,95%.

Часто, когда я пишу о низкодоходных акциях, таких как FDS, инвесторы, ориентированные на доход, кажутся незаинтересованными в доходности ниже 1%.

Но очень важно понимать, что низкая доходность, подобная этой, по акциям с растущими дивидендами «голубых фишек», является результатом не недостатка щедрости, а, напротив, значительного прироста капитала.

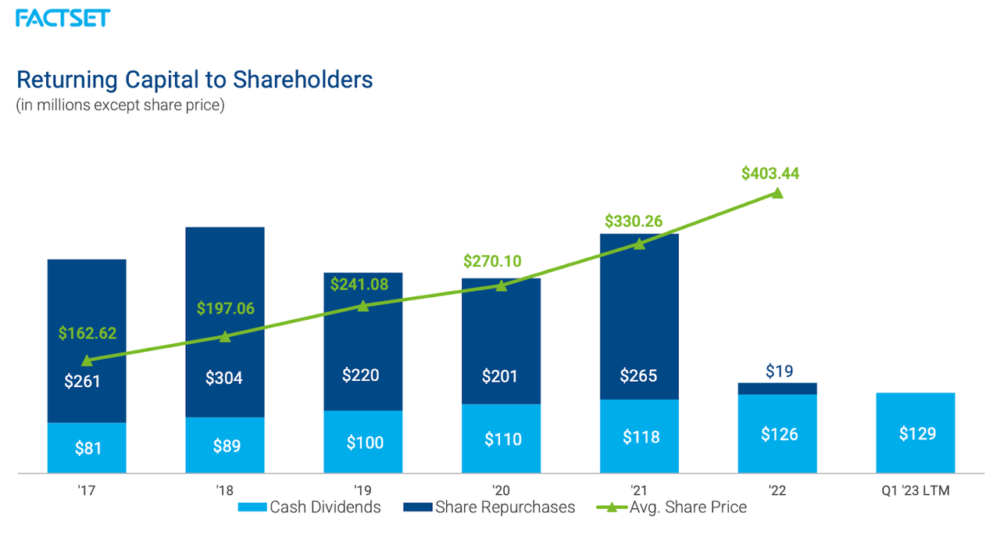

Как вы можете видеть ниже, FDS была щедра не только на выплату дивидендов, но и на обратный выкуп акций.

Другими словами, низкая текущая доходность — приятная проблема для долгосрочных акционеров.

Тот, кто купил акции FDS 20 лет назад, заплатил бы 15,70 доллара за акцию. Сегодня годовой дивиденд FDS составляет 3,92 доллара на акцию. Таким образом, доходность от стоимости этих долгосрочных инвестиций составляет почти 25%.

Тот, кто купил акции FDS 10 лет назад, заплатил бы 92,27 доллара и сегодня получал бы доходность по отношению к стоимости примерно в 4,25%.

Когда дивиденды увеличиваются на 10-15%, низкая доходность может превратиться в значительный источник пассивного дохода за относительно небольшой промежуток времени.

Я полагаю, что FDS, вероятно, продолжит обеспечивать ежегодный рост дивидендов на ~ 10% в будущем, а это означает, что сегодняшняя доходность на ~ 1% будет быстро увеличиваться для терпеливых / дисциплинированных инвесторов.

Из-за моего личного внимания к качеству компании, надежному фундаментальному росту и долгосрочному, устойчивому росту дивидендов я часто ориентируюсь на относительно низкодоходные компании, такие как FactSet.

Мой долгосрочный инвестиционный горизонт предоставляет такую роскошь; однако я считаю, что пенсионерам важно также поддерживать разнообразие дивидендной доходности / перспективы роста в своих портфелях, и поэтому, из-за своей дивидендной безопасности и перспектив роста, я думаю, что акции, подобные FDS, хорошо подходят практически для любого дивидендного портфеля.

Оценка

Выше вы заметите, что черная линия (цена акций) находится выше синей линии (средний P/E FDS за 20 лет составляет 26,5 x), что потенциально сигнализирует о переоценке (по крайней мере, на исторической основе).

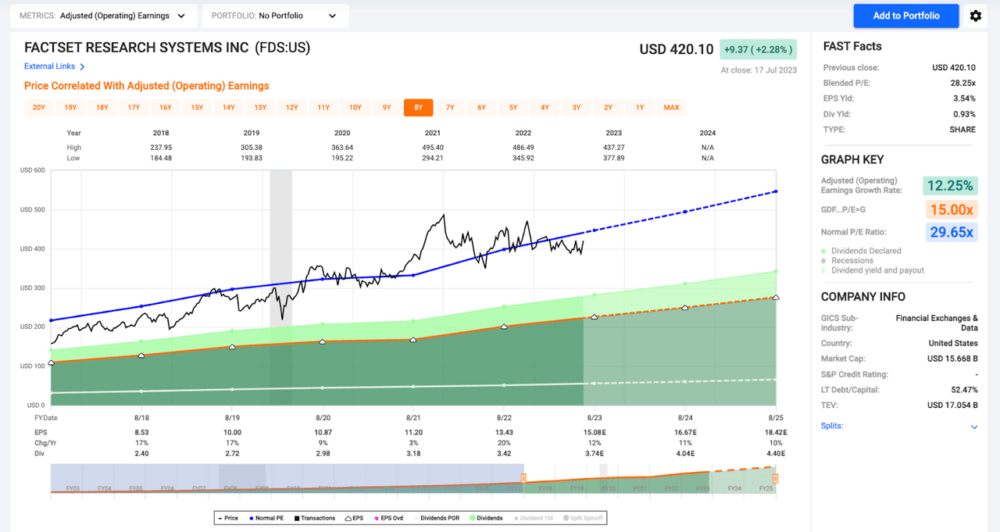

Но когда вы увеличиваете масштаб 5-летнего графика, это меняется…

Источник: Графики F.A.S.T.

Смешанный P/E FDS, равный 28,25x, ниже среднего показателя за 5 лет, равного 29,65x, что может быть связано с недавним ростом акций.

По данным Yahoo Finance, есть 15 аналитиков, которые занимаются акциями FDS.

Средняя целевая цена по данным FactSet Research на Уолл-стрит составляет 441,22 доллара, что указывает на еще 5% роста.

План Ника

Однако, поскольку прогнозные оценки роста FDS ниже долгосрочных средних темпов роста (в настоящее время аналитики прогнозируют рост на 10-12% в течение следующих 3-5 лет, что ниже долгосрочных 15%) Я не готов выплачивать недавние премии, размещенные по акциям.

На мой взгляд, это замедление роста требует небольшой скидки по сравнению со средними историческими показателями, и поэтому вместо того, чтобы платить в 26-29 раз больше за акции FDS, я хотел бы начать свою (возможную) долю в FDS с 25-кратного порога.

Всегда трудно определить коэффициент справедливой стоимости быстрорастущих акций, которые находятся на стадии созревания и испытывают замедление роста, но, на мой взгляд, 25-кратный уровень кажется подходящим для высококачественной компании с перспективами роста ~ 12% в будущем.

Это представляет собой привязку ~ 2,0, которая приближается к верхнему пределу того, что я был бы готов заплатить за любую акцию, но, на мой взгляд, показатели качества FDS гарантируют премиальную оценку.

Если мы применим 25-кратный коэффициент к консенсус-прогнозу прибыли FDS на 2023 финансовый год в размере $ 15,08, мы получим $377,00.

Именно с этого я хотел бы начать накапливать акции.

Это также совпадает с текущим 52-недельным минимумом FDS (я не обязательно думаю, что это совпадение; я подозреваю, что акции отскочили от этого уровня, потому что многие люди думали, что 25-кратный рост был хорошей возможностью для покупки).

Я бы с радостью проявил агрессию при таком множителе, вероятно, купив ~ 50% акций, или 0,50% от общей стоимости моего портфеля.

Затем, при 22,5 раза, или ~ 340 долларов за акцию, я был бы рад снизить среднюю цену и добавить еще 25% к своей доле.

На уровне 20x, или 301 доллар, я был бы рад пополнить свою позицию еще одной покупкой с 25%-ным взвешиванием.

И затем, при цене в 18 раз, или 271 доллар, и, наконец, в 15 раз, или 226 долларов, я бы с радостью набрал лишний вес за счет агрессивных покупок (0,50% TPV), в конечном итоге увеличив свой вес FDS до 2%.

Ожидаю ли я увидеть какие-либо из этих цен в ближайшей перспективе?

Нет, я этого не делаю.

Распродажи голубых фишек, подобные этой, случаются редко, и я определенно не думаю, что кому-то следует затаивать дыхание, ожидая, когда акции FactSet увеличатся в 20 раз.

Но, я думаю, что 25-кратный уровень возможен в near-term…it не так давно FDS торговалась в районе 380 долларов.

И в целом, если у вас нет готового плана до того, как произойдет распродажа, то вы вряд ли сможете в полной мере воспользоваться им, когда наступит подходящий момент.

Подготовка может помочь инвесторам преодолеть эмоциональную реакцию на распродажу (страх).

Если / когда FDS будет распродана, я хочу быть покупателем, и заблаговременное выполнение этой работы гарантирует, что это произойдет.

Вывод

На прошлой неделе, когда я добавил статью FDS в свой контент-график, акции торговались в диапазоне 390 долларов (соблазнительно близко к моей цели первой покупки).

К сожалению (для таких людей, как я, которые хотят покупать дешевле), за последнюю неделю эти акции выросли примерно на 4,5%.

Имея это в виду, я знаю, что эта статья больше не является своевременной или требующей сверхдействий.

Я приношу извинения за это; однако, даже с учетом того, что этот бычий импульс отодвигает акции от моей цели покупки начального уровня, я все еще думаю, что стоит закончить статью и привлечь внимание моих подписчиков к FDS.

Без сомнения, это одна из самых качественных акций DGI на рынке.

Эти акции находятся в верхней части моего списка компаний, которые следует аккумулировать на случай будущей макроэкономической распродажи (когда прилив опускает все лодки), и я думаю, что любой, кто заинтересован в надежном увеличении дивидендов, должен начать проводить due diligence в рамках исследования FactSet.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")