: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

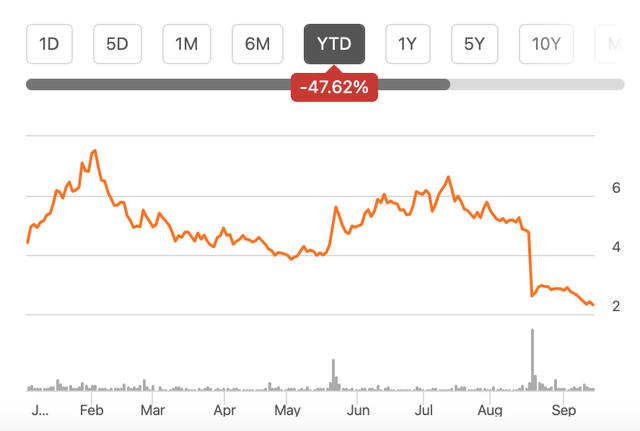

С тех пор как я в последний раз писал об онлайн-продавце предметов роскоши Farfetch (NYSE:FTCH) в июле, его цена упала на сногсшибательные 62,4%. Даже в то время я присвоил ему рейтинг удержания, а в самом названии говорилось, что он слишком волатилен для покупки. Единственной причиной, удерживающей меня от рейтинга продаж, был оптимистичный прогноз компании и, действительно, аналитиков, что давало основания подождать и понаблюдать за ее следующими результатами.

Однако результаты оказались настолько разочаровывающими для инвесторов, что акции были обвалены. В течение дня после их выхода цена снизилась почти вдвое. Сейчас он упал настолько сильно, что акции выглядят гораздо интереснее, чем в прошлом году. Соотношение цены и объема продаж за последние двенадцать месяцев (TTM) на уровне 0,39x теперь не только ниже, чем 0,86x для дискреционного сектора потребителей, но и намного ниже, чем в 1 раз, когда я проверял в последний раз.

Однако, несмотря на это, я больше не могу приводить доводы в пользу Farfetch. И вот почему.

Продолжающаяся слабость со стороны Китая

После публикации результатов за первый квартал (1 квартал 2023 года) мне уже стало не по себе из-за отсутствия роста на втором по величине рынке — в Китае. То, что эта тенденция сохранилась во втором квартале 2023 года для крупнейшего источника дохода — цифровой платформы, является еще большей проблемой.

Конечно, экономический рост Китая не такой бурный, как ожидалось после карантина, но это относительное утверждение. На самом деле розничные продажи в Китае выросли на 4,6% в годовом исчислении (г/г) в августе, что выше ожиданий роста на 3%.

Кроме того, ее рынок в США также находится в упадке. Впрочем, это неудивительно, поскольку рынок был тусклым для ряда люксовых брендов. Но большинство компаний, производящих предметы роскоши, заметили резкий рост спроса со стороны Китая, что контрастирует с Farfetch.

Прогноз с понижением

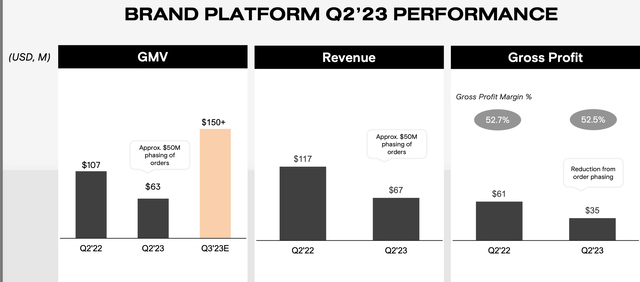

Это подводит меня к его прогнозу, который был понижен. После роста валовой стоимости товаров (GMV) менее чем на 1% в первой половине 2023 года (1 полугодие 2023 года) компания понизила ожидания на 10% до 4,4 миллиарда долларов в настоящее время.

Это связано с 8%-ным снижением прогнозов для цифровой платформы, доля которой в общем объеме GMV составляет 91,4%. Но дополнительное препятствие связано с гораздо большим снижением прогнозов для платформы бренда на 25% (см. таблицу ниже). Это также снизило ожидания по скорректированной марже EBITDA с 1-3% до 1% по итогам года.

Сами по себе прогнозы все еще неплохи. Ожидаемый рост GMV на уровне 7,3% может быть намного меньше, чем рост на 19,5%, ожидавшийся ранее, но это все равно лучше, чем снижение на 4%, наблюдаемое в 2022 году, и рост на 2% в неизменном валютном выражении в течение года. Кроме того, в прошлом году компания понесла скорректированный убыток по EBITDA.

Отставание от прогнозов

Но вот в чем настоящая загвоздка. Это не первый случай, когда компания занижает ожидания. Давайте вернемся на год назад. Во втором квартале 2022 года компания прогнозирует рост на 0-5% для своей цифровой платформы и на 0-10% для платформы бренда. Вместо этого это привело к 5%-ному снижению цифровых технологий и 2,6%-ному падению платформы бренда за весь 2022 год.

Кроме того, в то время компания также нацеливалась на безубыточную скорректированную EBITDA после небольшой скорректированной прибыли по EBITDA в 2021 году. Вместо этого компания получила скорректированный убыток по EBITDA в размере 98,7 миллиона долларов.

Готовьтесь к дальнейшему понижению рейтинга

Справедливости ради, к 3 кварталу 2022 года Farfetch действительно значительно снизила свои ожидания, ожидая снижения доходов от цифровой платформы на 5-7%, нулевого роста платформы бренда и отрицательной рентабельности по EBITDA на уровне 3-5%. Он оправдал эти довольно мрачные ожидания. Но это действительно показывает, что до тех пор, пока не были завершены первые три квартала года, компания не совсем ясно представляла, чем закончится год.

Конечно, можно возразить, что прошлое не всегда определяет будущее. За исключением того, что в данном случае все знаки указывают в этом направлении. Рост на ее ключевых рынках слабый, хотя в идеале он не должен быть таким, по крайней мере, в Китае, и она уже понизила свои первоначальные прогнозы.

Недавняя слабость вызывает вопросы

Тем не менее, были бы основания верить его прогнозам на этот год, если бы цифры на данный момент соответствовали прогнозам. Это тоже не тот случай. Рост выручки компании в первой половине 2023 года составит 3,1% (первое полугодие 2023 года), поэтому, чтобы соответствовать прогнозам роста выручки на 8,7%, во втором полугодии 2023 года ей придется добиться гораздо лучших результатов.

Кроме того, в нем говорится, что он ожидает, что скорректированная рентабельность по EBITDA составит до 1% в течение всего года. Но пока что компания сообщила об отрицательной марже в размере 7,3% в 1 квартале 2023 года и 6,4% во 2 квартале 2023 года.

В нем упоминается прибыль в размере 50 миллионов долларов в последнем квартале из-за “поэтапного выполнения заказов”. Если мы добавим эту цифру обратно, то рост выручки в первом полугодии 2023 года увеличится до 7,7%, что приблизит ее к целевым показателям. Но все равно ниже.

Положительные стороны

Однако это не значит, что в Farfetch нет никаких положительных качеств. В прошлом компания демонстрировала уверенный рост, при этом совокупный годовой темп роста выручки за пять лет составил более 30%. И продажи этого продукта резко возросли не только во время пандемии. Даже в годы, предшествовавшие пандемии, в нем наблюдался двузначный рост.

Мне его баланс тоже не кажется плохим. Текущее соотношение составляет 1,47 х, что не самое лучшее, но это нормально. При 33% соотношение долга к активам также выглядит неплохо.

Что дальше?

Однако положительных моментов недостаточно, чтобы существенно изменить перспективы акций. Ключевой проблемой Farfetch, на мой взгляд, является потеря доверия к ее финансовым прогнозам. В этом году их рейтинг был понижен, повторив то, что мы видели в 2022 году. Фактически, только к третьему кварталу 2022 года мы увидели годовые прогнозы, которые соответствовали фактическим данным.

Трудно исключить то же самое в этом году, учитывая пока сдержанный рост GMV, неожиданное отсутствие спроса со стороны крупного китайского рынка, ожидаемое снижение на рынке США и скорректированные потери по EBITDA.

Если компания сможет добиться лучших результатов в третьем квартале 2023 года, я не сомневаюсь, что цена ее акций, чувствительных к новостям, снова вырастет. Особенно сейчас, когда его P /S выглядит привлекательно. Тем не менее, у меня есть сомнения в том, что она сможет обеспечить темпы роста, необходимые для выполнения ее прогнозов.

Это прискорбно, учитывая потенциал Farfetch как ведущего онлайн-маркетплейса в своей области и в целом будущее онлайн-продаж. Но в последнее время всегда что-то мешает его росту. Это становится испытанием на терпение. Я понижаю его рейтинг, чтобы продать.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")