: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

FedEx (NYSE:FDX) отчитается о своих финансовых результатах после звонка в среду, 20 сентября 2023 года, в тот же день, когда FOMC опубликует свое последнее обновление денежно-кредитной политики, поэтому вокруг этого релиза будет много шума.

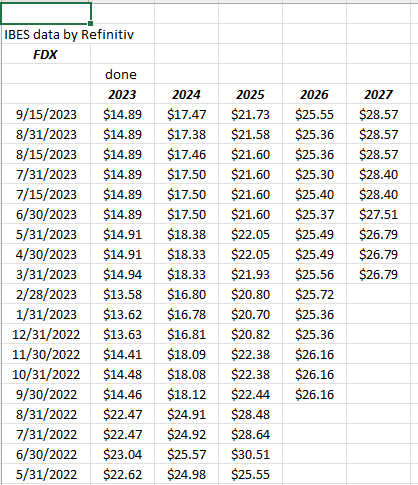

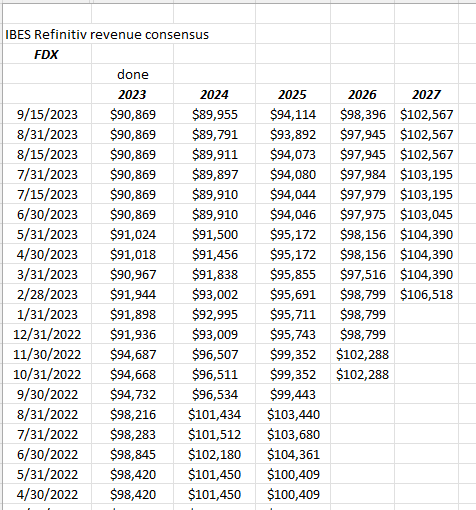

Согласно консенсус-прогнозу, прибыль на акцию составит 3,72 доллара при выручке в 21,76 миллиарда долларов при ожидаемом росте прибыли на +8% при снижении ожидаемой выручки на -6% в первом финансовом квартале 24-го года. Refinitiv также публикует оценку операционной прибыли в размере 1,32 миллиарда долларов, которая предполагает рост операционной прибыли на 8% в годовом исчислении, если она будет достигнута.

Вероятно, это будет первый квартал за последние 4-5 лет, в котором FDX продемонстрировала положительный рост прибыли на акцию и операционного дохода в годовом исчислении.

В прошлом квартале FedEx Ground перевозила грузы (каламбур намеренный) как наземные, несмотря на то, что объем продаж снизился в годовом исчислении, операционная маржа выросла на 250 б.п. по сравнению с аналогичным периодом прошлого года, несмотря на то, что экспресс и фрахт были довольно уродливыми, а фрахт был особенно уродливым.

Объем продаж снизился в годовом исчислении по сравнению с 22 мая, и это сыграет на руку FedEx в течение оставшейся части календарного 23-го и в календарном 24-м.

FedEx все еще имеет дело с расширением своей деятельности после Covid, которое в конечном итоге вернулось к ним, когда бизнес электронной коммерции вернулся к более нормальным темпам роста.

В начале апреля 23-го FedEx объявила о реорганизации трех традиционных направлений бизнеса — экспресс-доставки, наземного обслуживания и грузовых перевозок — в единый отчетный сегмент, который будет называться «One FedEx». Вместо того, чтобы пересказывать пресс-релиз, вот краткая информация, вырезанная и вставленная из Briefing.com:

-

Главным объявлением было то, что FDX подтвердила свою цель по достижению постоянного сокращения расходов на сумму 4,0 миллиарда долларов, которую, как она отметила, она была на пути к достижению к концу 25 финансового года (май) во время своего звонка в третьем квартале (февраль) в прошлом месяце.

-

Возможно, гораздо более значительным объявлением стало то, что FDX преобразовала каждый из своих бизнесов в единую организацию под названием «One FedEx.» Этот процесс займет некоторое время, и FDX разбивает его на два этапа. Первым этапом станет реорганизация структуры исполнительного руководства компании: генеральный директор FedEx Ground Джон Смит возьмет на себя руководство всеми наземными операциями в США и Канаде, а генеральный директор FedEx Express Ричард Смит продолжит руководить авиакомпанией FedEx и международными операциями. На втором этапе бизнес-направления FDX будут объединены в одну компанию FedEx, что запланировано на 1 июня 2024 года.

-

Объединение инициативы FDX DRIVE initiative и One FedEx приведет к дополнительной экономии в размере 2,0 млрд долларов в 27 финансовом году. Руководство также оптимистично настроено в отношении того, что эта трансформация повысит операционную рентабельность до 10%, что является значительным увеличением по сравнению с 4,7% в третьем квартале, что представляет собой снижение на 90 б.п. в годовом исчислении.

Новый генеральный директор Радж Субраманьям отметил, что общая экономия прогнозируется на уровне 4 миллиардов долларов, что составляет 20% от общих операционных расходов FDX в размере 20 миллиардов долларов по состоянию на квартал, закончившийся 23 мая, таким образом, в годовом исчислении 4 миллиарда долларов — это 5% от общих операционных расходов FedEx, которые составляют всего более 80 миллиардов долларов в 23 финансовом году.

В конечном итоге FedEx может добиться большего с точки зрения экономии средств.

Что вызывает недоумение, так это то, что Радж сказал, что операционная цель в 10% по-прежнему была целью руководства FedEx, что на самом деле исторически не так уж сильно улучшило ситуацию.

Когда в прошлом FedEx достигала операционной цели в 10%, на тот момент акции, как правило, продавались лучше, поэтому тот факт, что руководство FedEx по-прежнему нацелено на 10%, является либо разочарованием, либо руководство «занижало обещания», ожидая, что FedEx «перевыполнит».

Если FedEx собирается навсегда исключить расходы в размере 4 млрд долларов из структуры затрат, операционная маржа должна улучшиться по сравнению с историческими уровнями, а «пиковая» операционная маржа должна быть значительно выше 10-11%.

Оценка:

| показатель оценки | Stk pr: $252 |

| средний показатель EPS gro за 3 года | 19% |

| средняя частота вращения за 3 года | 3% |

| среднее значение PE за 3 года | 12x |

| цена/объем продаж | 0.79 |

| цена/bk | 2,45x |

| цена/книга тан | 3,26x |

| цена/денежный поток | 7x |

| цена/свободный денежный поток | 24x |

| дивидендная доходность | 2% |

| Рейтинг справедливой стоимости Morningstar | $222 |

Нажмите, чтобы увеличить

Источник: электронная таблица оценки и отчеты о доходах FDX

Изменения в оценке прибыли на акцию и выручки:

Финансовый год FedEx заканчивается в мае каждого года.

История оценки FedEx будет зависеть от объема свободного денежного потока, который возникнет в результате реорганизации и сокращения 4 миллиардов долларов, или 20% операционных расходов FDX.

Руководство еще не пришло к такому выводу и, возможно, не придет, но это будет существенным плюсом, если это произойдет, и, вероятно, сократит задолженность и улучшит условия выкупа акций транспортного гиганта.

Но эта операционная маржа — если сокращение расходов принесет свои плоды — также должна быть способна превысить пиковый целевой показатель в 10%, который был у нее в прошлом.

Вот краткая таблица динамики операционной маржи FedEx за последние годы:

| операционная маржа | |

| среднее значение за 4 квартала | 6% |

| среднее значение за 12 кварталов | 6.9% |

| среднее значение за 20 кварталов | 6.5% |

| среднее значение за 40 кварталов | 7.6% |

Нажмите, чтобы увеличить

Источник: электронная таблица внутренней оценки

Если посмотреть на квартальные результаты FedEx (а они моделировались с 1999 или 2000 года), то в последний раз операционная маржа FedEx достигала 10% 18 мая, 17 мая и 16 мая, а также в двух из трех этих 4-х финансовых кварталов (финансовый год FDX заканчивается в Май) операционная маржа выросла более чем на 11%.

На мой взгляд, FedEx необходимо приблизиться к средней операционной марже в 10%, а не только тогда, когда все звезды выровняются должным образом.

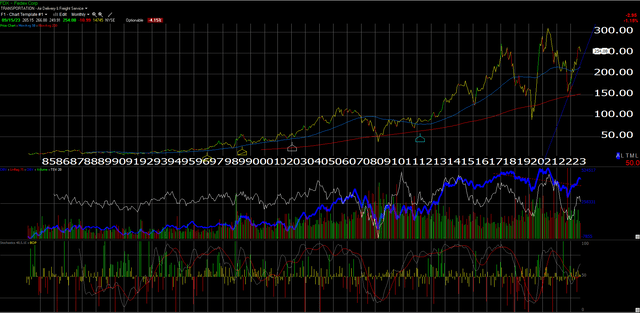

Технический анализ:

Читатели могут увидеть существенный рост FedEx в связи с Covid и то, как указ о пребывании дома или предоставлении убежища на месте стимулирует огромный спрос на FedEx Ground и фактически на все подразделения FedEx, а затем резкое падение акций перед финансовыми результатами 22 августа, поскольку Express действительно взяла верх основная тяжесть этого существенного предварительного объявления год назад.

FedEx завершает этот ужасный квартал 22 августа выпуском в среду вечером.

Заключение/резюме:

Как человек, который никогда не был большим поклонником покупки отдельных акций перед публикацией отчетов о доходах, читатели должны следовать своим собственным инстинктам, но с публикацией FOMC в среду днем — и типичной волатильностью рынка, связанной с этим выпуском, — план состоит в том, чтобы быть терпеливым с деньгами клиентов и посмотреть, каковы цифры. похоже на FedEx, особенно по объему и доходности.

FedEx завершает очень легкий квартал после публикации в среду вечером и продолжит проходить более легкий квартал до середины 24-го (календарного года), но в конечном счете запланированная экономия расходов в размере 4 миллиардов долларов (если до этого дойдет), на мой взгляд, станет самым большим фактором оценки FedEx.

В приведенной выше таблице оценки обратите внимание, что рост «средней прибыли на акцию за 3 года» намного превышает ожидаемый средний рост выручки за 3 года: это реорганизация и учет аналитиками экономии расходов.

Только на этом основании, торгуясь с 12-кратным коэффициентом, акции выглядят дешевыми.

Мы все еще не знаем, как улучшится свободный денежный поток, что может привести к возврату долгов и, возможно, к выкупу акций. Поскольку FedEx является глобальным транспортным гигантом с высокой фиксированной стоимостью, она никогда не занималась выкупом крупных акций ни последовательно, ни в больших количествах. Улучшенный свободный денежный поток мог бы изменить это.

Тот факт, что экономический рост в США и потребительский спрос в США в календарном 2023 году остались более устойчивыми, чем ожидалось, является плюсом для FedEx, как с точки зрения объема, так и использования ресурсов. Слабость Китая, правда, не так уж велика, но я бы придал большее значение силе США, чем мягкости Китая.

Наконец, цена на сырую нефть влияет на цены на авиакеросин и является негативным фактором, хотя и покрывается топливными надбавками, в то время как FedEx недавно объявила о повышении тарифов на 5,9% в предстоящем сезоне.

Лично я на протяжении многих лет удивлялся тому, как FedEx и UPS (UPS-УПС) удавалось сохранять ценовую власть практически на всех рынках.

В настоящее время клиенты занимают 2%—ную позицию в FedEx, и план — в зависимости от условий — состоит в том, чтобы усилить слабость.

Предыдущие статьи о FedEx: здесь, здесь и здесь.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")